作者:Jeffrey Young

“通货膨胀最近一直太高了,现在太高了,而且还在继续上升。”

- 纽约时间2025年2月12日上午10:10。

2025年1月CPI报告的要点有什么?核心CPI月环比上涨0.4%,比预期高出零点一个百分点。即使核心CPI只达到共识预期的0.3%,那也太高了。食品和能源通胀也上涨;即使美联储在中期内把这些项目抽离出来,但公众通常不会。上涨的范围相当广泛。当然,鸡蛋价格(再次)上涨,但许多其他组成部分也上涨了。我们建议不要过多关注推动单月上涨的“特殊因素”,因为这可能会歪曲通货膨胀发生的方式。如果核心CPI在一个月内上涨0.4%,并不意味着每个项目都恰好上涨0.4%。大多数项目变化不大,甚至根本没有变化。而有些项目变化很大。因此,指数上涨0.4%。下个月,大多数项目变化不大或根本没有变化(包括推动上个月上涨的项目)。但其他项目却上涨,推动指数上涨0.4%。换句话说,“特殊因素”完全有可能在某个月份导致通胀上升,但这是在整体通胀中发生的。

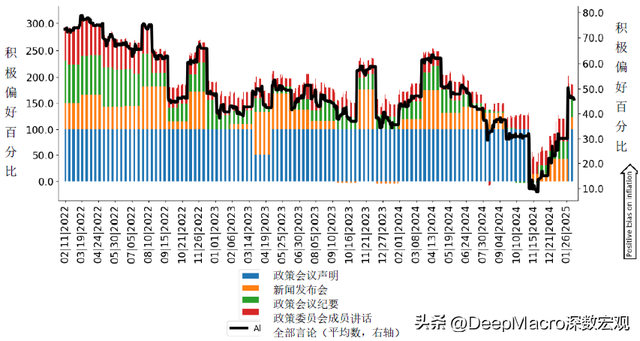

图1a. 美国:深数宏观(DeepMacro)央行偏好指数 – 通货膨胀,2022年2月11日至2025年2月11日(净积极偏好百分比)

来源:深数宏观(DeepMacro)

接下来呢?通胀压力已经持续上升了好几个月。2024年初通胀压力就很大;2024年春末夏初通胀压力稍低;但几乎刚好从美联储去年8月发出降息信号时开始回暖。自去年7月以来,每个月的核心CPI数据都达到或超过0.3%(12月数据除外)。

从短期来看,过高的通胀似乎可能会持续下去。经济增长正处于“复苏”阶段(增长势头为正),关税和其他贸易措施可能会在一定程度上推高价格。即使由此导致的任何价格上涨更像是一次性上涨,而不是中期通胀推动,但对消费者和许多企业来说可能不是这种感觉。

就美联储而言,它已经加强了对通胀的措辞,但力度较弱。图1a显示了美联储的深数宏观(DeepMacro)央行通胀偏好指数。数字越高,表明美联储对通胀和通胀前景的态度更为鹰派。在迅速下调了到2024年11月(是的,11月)通胀的评估后,美联储采取了更为坚定的语气。不过,这只是回到了2023年通胀明显下降时的水平。从这个角度来看,美联储似乎仍在追赶。因此,看起来利率和美元都可能暂时走强。

深数宏观(DeepMacro)由华尔街资深经济学家和IT界著名数据科学家创建,利用人工智能分析大量经济数据,将其量化为经济增长因子、通货膨胀因子、全球投资风险因子等指标,预测全球宏观经济趋势。全自动的算法系统利用“大数据”在官方数据发布之前,分析经济状况并获取对市场重要但官方数据未能很好覆盖的数据。基于这些指标,深数宏观(DeepMacro)构建了各种资产类别的中期投资组合,包括短期利率、外汇和全球资产配置,都取得了很好的业绩。深数宏观(DeepMacro)与世界各地的金融机构,包括主要银行、主权财富基金和全球对冲基金等密切合作,提供付费内容、专有指标和咨询服务。有关更深入的数据分析和专业解释,请联系info@deepmacro.com。