摘要:祝赛力斯好运,也希望华为的汽车之路像此前手机一样成功,祝福中国汽车业(欢迎关注杠杆游戏)

撰文|张银银&编辑|欣欣然

赛力斯已经疯狂到难以置信的地步,无论股价还是订单。

自2023年9月28日以来,连续3个交易日(9月28日、10月9日、10月10日)涨停,该司市值再次跃升上千亿元。10月11日,股价有所回撤。

股价爆炸的原因,杆友都知道,赛力斯和华为联手打造的AITO问界新M7上市并开启交付,订单超乎意料大好。

10月6日,华为的“大嘴”余承东发文透露,9月12日新M7发布至今,首销大定超5万辆,10月5日、10月6日问界新M7大定数量分别达3500辆及7000辆,两天累计超1万辆。

10月8日,AITO汽车发布的数据显示,问界新M7上市25天平均日新增大定2000辆。

2022年时,赛力斯曾创造过问界系列车的销售奇迹,股价也曾一飞冲天。但进入2023年后,M7战绩不好,华为效应退坡、销量大跌、财务难看、股价一度跌跌不休……

此前,处于风暴中的赛力斯集团,引起很多看衰的关注和议论。从危险到再次爆发,能否持续高歌猛进、做大做强?本周的“杠杆观车”栏目,杠杆游戏谈谈赛力斯。

1、销量:前9个月下滑严重,新M7订单爆发算是救赎

在此次新M7销售爆发之前,不仅仅是赛力斯汽车(非赛力斯集团,该司主要车型为与华为合作的AITO问界系列,下同不再赘述),赛力斯整个集团(含该集团其他品牌及商用车)的销售状况,可以说,已经到了危险时刻。

下文杠杆游戏会系统说,我们先回溯下它2022年光辉战绩。

在2022年的时候,赛力斯汽车绝对算一匹黑马。

全年赛力斯汽车销量超8万辆,同比增长超626%,主要就是和华为合作的问界系列。按照AITO问界汽车的披露,从2022年3月开始交付,AITO问界汽车2022年总计交付了7.5万辆。

不仅赛力斯汽车卖得好,赛力斯集团的新能源汽车在整个2022年都表现卓越。总计销售了13.5万辆,同比增长超225%。

如下图,2022年,赛力斯集团的新能源汽车销量首次超过了燃油车销量。虽然只多2、3千辆,但象征意味浓厚。

当然,赛力斯集团的新能源车除了乘用车,也有商用车,但无论如何该司整个新能源汽车的销量增速,在2022年是远超行业大盘的。

形势似乎一片大好。

到了2023年,我们发现问界系列一度不再单独发布销售数据,偶尔也会发布。但赛力斯集团每月的产销快报会披露赛力斯汽车的销售数据,上文杠杆游戏写过,主要就是问界系列的销量。

我们按月份说一下。

1月)从产销快报看,2023年1月赛力斯汽车卖了4490辆,同比增长445.57%——毕竟2022年同期基数低。

2月)赛力斯汽车卖了3505辆,同比增长依旧高达230.35%。前2月赛力斯汽车合计销售7995辆,同比增幅高达324.36%。

3月)赛力斯汽车卖了3679辆,相对于2月略有回升,同比就只增长16.42%了。前3月累计销售11674辆,同比增幅还行131.44%。

4月)赛力斯汽车卖了2953辆,直接跌破3000辆,这是问界系列交付以来,赛力斯汽车从来没有出现过的低数据,同比下滑14.13%。前4个月,累计销售14627辆,同比增长72.43%。

5月)赛力斯汽车卖了5466辆,相对于4月明显回升,但同比只增长0.48%。前5月累计销售20093辆,同比增幅44.32%。

6月)赛力斯汽车卖了5668辆,同比下滑25.99%。前6月累计销售25761辆,同比增幅只剩下19.37%。

7月)赛力斯汽车卖了4240辆,相较于6月环比下滑,且跌破5000辆,但同比下滑高达45.69% 。前7月累计销售30001辆,仅微增2.09%。

8月)赛力斯汽车卖了3263辆,环比继续下滑,同比下滑幅度继续扩大至67.52%。前8月累计销售33264辆,同比下滑15.64%,2023年赛力斯汽车第一次出现累计销量下滑。

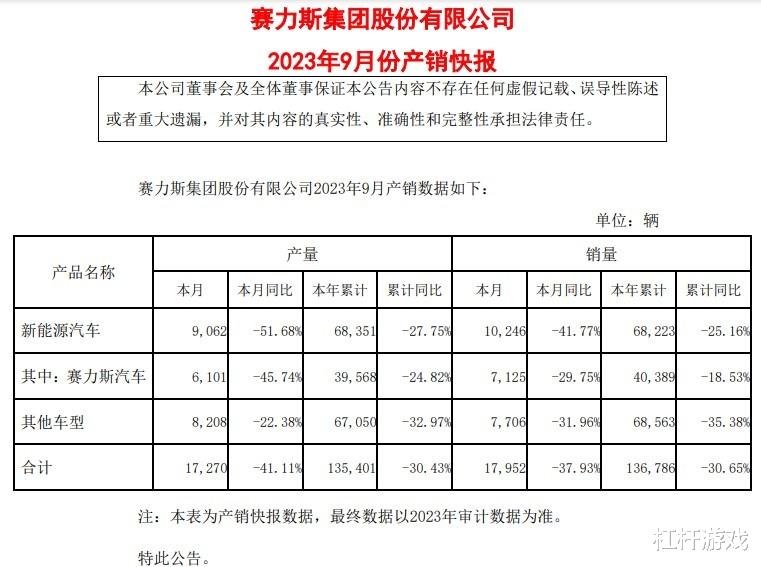

9月)赛力斯汽车卖了7125辆,创下2023年以来单月最高记录,但同比依旧下滑29.75%。前9月累计销售 40389辆,同比下滑幅度扩大到18.53%。

截至2023年9月末,赛力斯汽车的问界M5和M7两款车各自的月度销量,都没有超过5000辆,远不及去年高峰时一款车的单月销量,这确实值得深思。

如上图,很明显赛力斯汽车如果这样下去,不管月度还是年度累计数据,会越来越承压,甚至可以说极端难看。

此外,除了赛力斯汽车,赛力斯集团所有车型,总体都是下滑的。整个集团9月销售了17952辆车,同比下滑37.93%。前9月累计销售车136,786辆,同比下滑30.65%。

问界新M7的问世,算是完成了对赛力斯、华为合作的救赎。华为必须将AITO问界做成智选车业务的模板和标杆,这个样不打成功,怎么复制?

合作伙伴奇瑞汽车、江淮汽车、北汽都看在眼里。

2、财务:2023上半年告急

2022年,伴随问界系列的热销,赛力斯整个集团虽然归属净利润-38.32亿元,好歹营收从2021年的167.2亿元翻倍至341.0亿元。

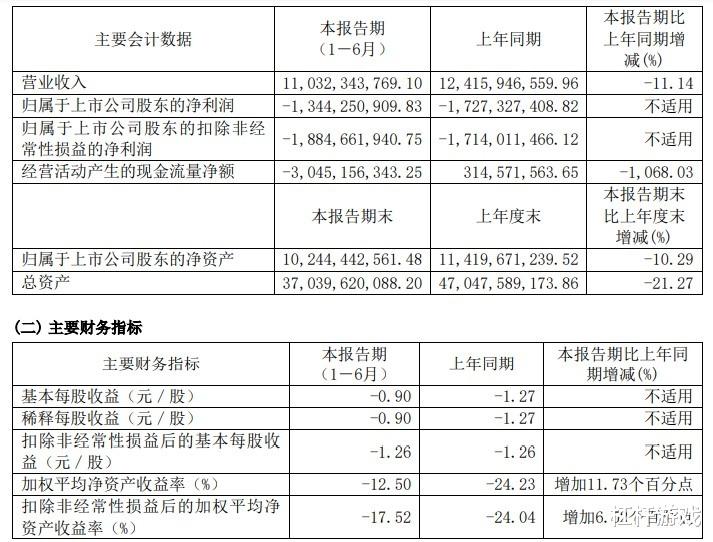

到了2023年,问界系列销量不给力,直接后果就是2023上半年,赛力斯的营收下滑了11.14%。录得营收110.32亿元,2022年同期为124.16亿元。

降幅严格来说不算很高,但也不低。如上文杠杆游戏所述,主要是销售趋势非常让人担忧。

上文写到过,赛力斯集团较贵的赛力斯汽车前6月累计销售25761辆,同比增幅虽然只剩下19.37%,但当时至少是增长的。

要知道,这都是均价二三十元万元的车。

这样的情况下,为何营收还是下滑的?

1)或许一方面赛力斯汽车(主要是问界系列)的降价是个因素。

2)另外值得注意,除了赛力斯汽车,赛力斯整个集团的销量为92163辆,同比下滑26.66%,营收无力回天也就不奇怪。

对了2023上半年,赛力斯花费销售费用17.32亿元,2022年同期为14.60亿元。花了这么多钱,销量和营收却是这样……

然后2023上半年,赛力斯集团的归属净利润为-13.44亿元,相较于2022年同期的-17.27亿元,其实有所减亏。

财报说,和2022年同期比不适用。

赛力斯解释说:

第一季度汽车行业的促销导致用户存在观望情绪,以及用户对M5智驾版将在第二季度发布的预期,对现有车型的销售造成一定影响,因此上半年公司销量有所下降。公司因上年供应链紧张及原材料价格持续上涨而准备一定原材料库存,报告期内公司消化前期成本较高的原材料,毛利润率较上年同期下降。同时,公司在新能源汽车核心技术领域保持高研发投入,并持续引进研发、技术人才,研发费用较上年同期增加。

该司认为,随着M5智驾版及其他车型的上市,以及海外销量增加及原材料价格下降,2023下半年的销量和盈利能力有望得到改善。

另外值得一说,如果看扣非净利润,为-18.85亿元。2022年同期,该数字为-17.14亿元。

如下图,2023上半年,赛力斯获得了计入当期损益的政府补助(但与公司正常经营业务密切相关,符合国家政策规定、按照一定标准定额或定量持续享受的政府补助除外)4.20亿元。

主要就是靠这个,归属净利润显得更好看了。即便如此,当然还是亏。

大企业,这方面确实有优势,行业赛道也很好,该人家拿。

值得一说,赛力斯一季报披露,经营活动产生的现金流量净额-30.45亿元,财报也说和2022年同期不可比。杠杆游戏注意到2022年同期为3.15亿元。

财报解释说:

公司于年初对汽车产品价格进行调整,以及银行承兑汇票到期兑付。

听上去都有道理,但这就是压力啊。

不仅如此,连总资产都出现了下滑。2022年6月末超470亿元,2023年同期降幅高达21.27%,为370亿元左右。

最后杠杆游戏注意到,截至2023年6月末,赛力斯的期末现金及现金等价物余额为15.82亿元,2022年同期该数字高达85.83亿元。再不翻盘,钱也要缺了。

3、翻盘:能否实现?

2023年9月12日,AITO问界新M7上市。

起售价仅为24.98万元,比旧款下调4万元。

华为宣布,消费者在10月7日前购买M7,还能享受价值3万余元的限时优惠。

新M7被赛力斯、华为寄予厚望。主要在前台吆喝的华为常务董事、终端BG CEO、智能汽车解决方案BU董事长余承东曾表示,问界新M7将承担起AITO今年三成以上的销量任务。

随后9月14日、9月15日、9月18 日,赛力斯股价出现“三天两涨停”,累计涨幅超20%,9月19日,赛力斯在《关于股票交易异常波动的公告》中就提到“AITO问界新M7上市并开启交付”的因素。

近期的股价大涨,杠杆游戏注意到,该司再次发公告解释、并提示风险。

截图来源|东方财富(特此感谢)

此外,赛力斯的三连板,华为智选汽车合作方江淮汽车,相关供应链企业华阳集团、沪光股份、文灿股份等涨幅也可以。

新M7的销量能否持续?年底的M9能否再掀狂潮?有小道消息说,M9盲订数据不错。

据悉,大定数据一般比较靠谱。比如AITO问界新M7大定需要支付5000元定金,一旦超过24小时的“犹豫期”,或者提前选择“锁单”,定金无法退还。

近期杠杆游戏看到一张来路不明的函件,我就不贴出来,我也无法保障真实,函件内容大概是:

赛力斯要求供应商11月开始,M7的配套供应要从10月初的450辆/天提升至750辆/天。

这给人M7订单真不错的靠谱感。

前两天我和小伙伴算了一笔账,如果5万辆大定订单全部在2023年内转化,将帮助赛力斯汽车销量同比由跌转升。

那么营收和利润指标,或许也有显著改善。

很多人都说,李想这个人研究透了中国人的需求和喜好:大沙发、大屏幕,大家俗称的“家具家电全套”——这一套玩法,说难复制也难,说容易也容易。

没错,AITO问界的主要竞争对手就是理想汽车。

AITO问界新M7,主打的就是一个性价比。

与老M7上市价格相比,新M7起售价最高降7万元,售价区间24.98万-32.98万元。和理想汽车同级别差不多的车,新M7价格就是便宜一些,“家具家电全套”都有,空间也还行。

不仅如此,还有华为的系统和智能辅助驾驶。

当然,价格杀成这样,利润如何,我们得等年报了。

还记得赛力斯方面今(2023)年曾传出和华为关系方面的一些传言。

后来双方又在深圳签署2026年目标100万销量的协议。

不过此后,华为方面对造车,以及对使用华为标志的态度,引发一些风波。同时极狐汽车、江淮汽车、奇瑞汽车等,都和华为有些深度合作的传言,基本都已经证实。

赛力斯越来越知道自己不再是唯一的华为深度合作公司,而且2023年前9月销售上的滑坡,也敲响了警钟。

赛力斯能否凭借新M7、即将发布的M9,乃至未来可能的新M5、M8站稳脚跟。一家企业要跨入良性循环并不容易,经过了2年的起落,给杠杆游戏的感觉是:赛力斯这次或许不一样了。

最后祝赛力斯好运,也希望华为在汽车领域像此前手机一样成功,祝福中国汽车业。

本文未标注出处的财务图表,均源自赛力斯有关公告,特此说明并致谢

版权及免责声明:本文系杠杆游戏创作,未经授权,禁止转载!如需转载,请获取授权。另,授权转载时还请在文初注明出处和作者,谢谢!杠杆游戏任何文章之观点,皆为学习交流探讨用,非投资建议。用户据此进行的一切投资,请自负责任。文章如有疏漏、错误欢迎批评指正。

云

吹定单不敢吹销量的碰撞A柱变形的“安全”车又在忽悠傻子买了?