报告标题:做好防守,相机而动——可转债2025Q1回顾与后续展望

报告发布日期:2025年4月9日分析师:张 旭 执业证书编号:S0930516010001

分析师:李枢川 执业证书编号:S0930521040004

要点

1、年初以来转债市场运行情况

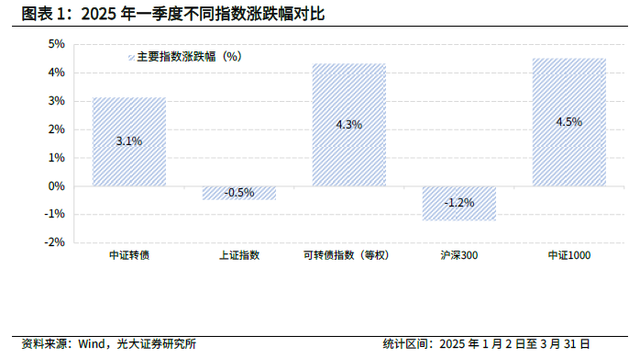

2025年一季度,中证转债指数上涨3.1%,上证指数下降0.5%;可转债(等权)指数上涨4.3%,沪深300指数下降1.2%,中证1000指数上涨4.5%。由此可见,2025年一季度转债市场整体表现优于权益市场。从波动率角度来看,2025年一季度中证转债指数的波动率明显低于A股主要权益类指数。

从发行、退市和条款博弈情况来看,截至2025年一季度末,上交所、深交所两市场存续公募转债数目和转债余额相较2024年年底分别下降20只和367.8亿元。2023年四季度以来,转债市场的存续规模持续下降,今年以来延续了这一趋势。今年一季度,新上市转债5只,退市转债共27只;共有25只转债发布转股价格下修公告,转股价格下修平均幅度为32.8%。

从转债估值水平来看,2025年一季度,转债的平均价格为121.06元,分位值为77.7%(2018年1月2日以来,下同);转债平价的平均值为92.57元,分位值为61.3%;转股溢价率为27.88%,分位值为58.0%,估值水平处于2018年以来中等偏上水平。

2、“对等关税”背景下的转债市场展望

2018-2019年中美关税摩擦阶段,转债市场表现明显强于权益市场,转债等权指数上涨幅度接近25%,而同期沪深300指数仅小幅上涨。

“对等关税”同样是当前转债市场重要的影响因素。当前时点,首先需要做好“防守”,再根据情况进行配置。在防守阶段,可以更多关注:1)正股具备高红利、绩优属性的转债;2) 具有保值增值属性的贵金属方向。

在做好防守的同时,可在下列方向上择券,或有助于获得超额收益:1)进口替代领域。过往较为依赖进口的原材料、农产品的领域是重点关注方向。2)提振内需方向。从对冲出口下滑影响来看,决策层会继续出台一系列提振内需政策,如加大“以旧换新”政策力度,这些政策的指向,也是需要重点关注的。3)自主可控方向。

3、风险提示

1)A股市场波动引发转债市场价格下行风险。

2)企业盈利不及预期引发的正股股价和转债价格下行。

1、2025年一季度转债市场运行情况

1.1 二级市场行情复盘

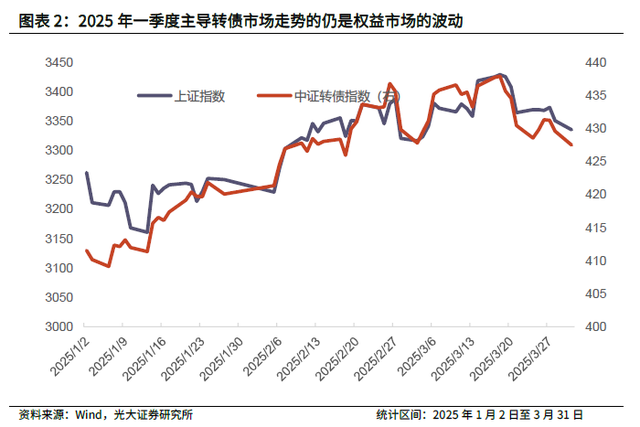

2025年一季度,中证转债指数上涨3.1%,上证指数下降0.5%;可转债(等权)指数上涨4.3%,沪深300指数下降1.2%,中证1000指数上涨4.5%。由此可见,2025年以来转债市场整体表现优于权益市场。

从波动率角度来看,2025年一季度中证转债指数的波动率明显低于A股主要权益类指数。2025年一季度,中证转债指数日均波动率为0.5%,年化波动率为7.7%,而中证1000指数、创业板指、上证指数、深证成指、沪深300和万得全A指数的日均波动率均在0.9%及以上,年化波动率均在10%以上,创业板指的年化波动率更是超25%。

1.2 发行、退市和条款博弈情况

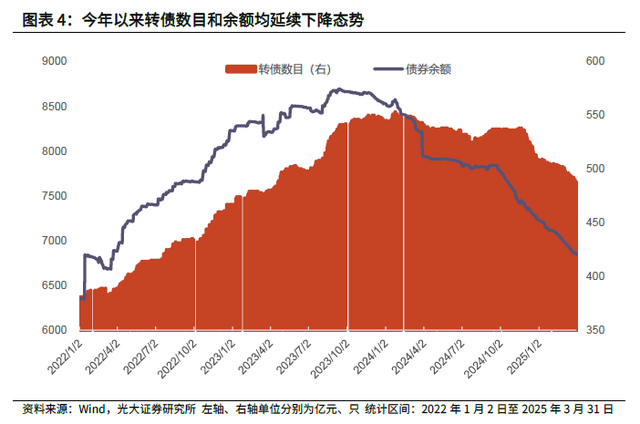

截至2025年一季度末,上交所、深交所两市场存续公募转债为488只,转债余额为6857.9亿元,相较2024年年底分别下降20只和367.8亿元。2023年四季度以来,转债市场的存续规模持续下降,今年以来延续了这一趋势。

今年一季度,新上市转债5只,分别是华医转债、南药转债、银邦转债、渝水转债、永贵转债,转债发行规模合计为55.0亿元。

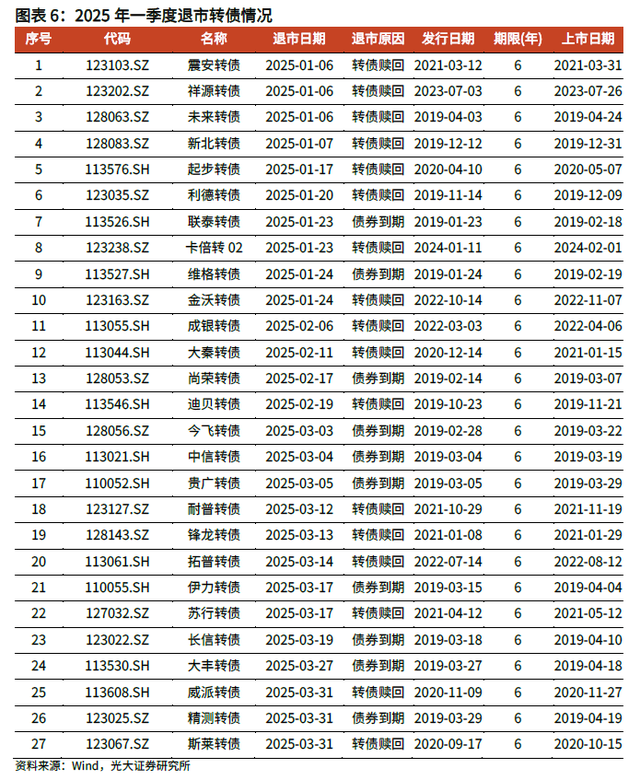

今年一季度退市转债共27只,其中债券到期退出10只,转债赎回退出17只。

今年一季度,一共有25只转债发布转股价格下修公告,转股价格下修平均幅度为32.8%,其中隆22转债将转股价格从58.28元下修至17.50元,下修幅度接近70%。

1.3 不同类型转债涨跌情况

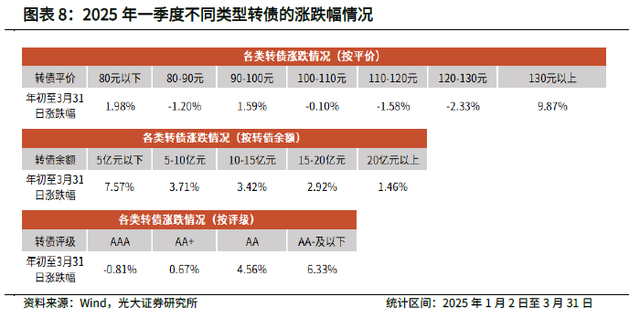

我们将转债按照转债平价细分为7个类别,不同平价的转债价格表现差异较大。2025年一季度,表现最好的是平价在130元以上转债,价格变动幅度为9.87%;其次是平价在80元以下、90-100元转债,涨幅分别为1.98%、1.59%。平价在120至130元的可转债表现最差,价格变动幅度为-2.33%;其次是平价在110至120元以及80至90元之间的转债,价格变动幅度分别为

-1.58%、-1.20%。表现居中的是平价在100到110元的转债,价格变动幅度为-0.01%。

我们将转债按照转债余额区分为5个类别,2025年一季度,转债的表现与余额成反向关系,余额5亿元以下的可转债表现最好,价格变动幅度为7.57%。5-10亿元、10-15亿元、15-20亿元和20亿元以上转债价格变动幅度分别为3.71%、3.42%、2.92%和1.46%。

我们将转债按照发行主体评级区分为4个类别,分别是AAA级、AA+级、AA级和AA-级及以下。2025年一季度,低评级券表现较好,高评级券表现最差;AAA级、AA+级、AA级和AA-级及以下的转债价格变动幅度分别为:-0.81%、0.67%、4.56%和6.33%。

1.4 转债估值水平

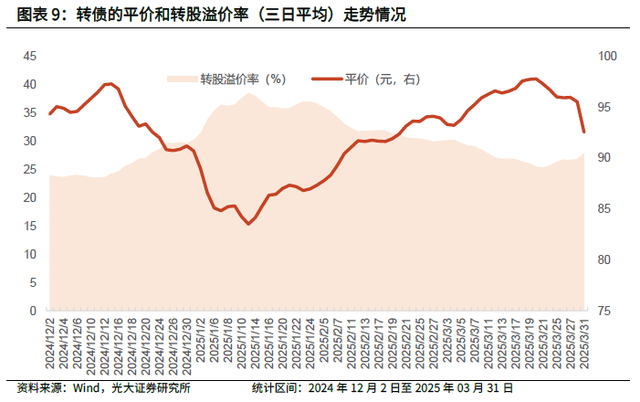

截至2025年一季度末,上交所、深交所两市场存续公募转债为488只,转债余额为6857.9亿元。2025年一季度,转债的平均价格为121.06元,分位值为77.7%(2018年1月2日以来,下同);转债平价的平均值为92.57元,分位值为61.3%;转股溢价率为27.88%,分位值为58.0%,估值水平处于2018年以来中等偏上水平。

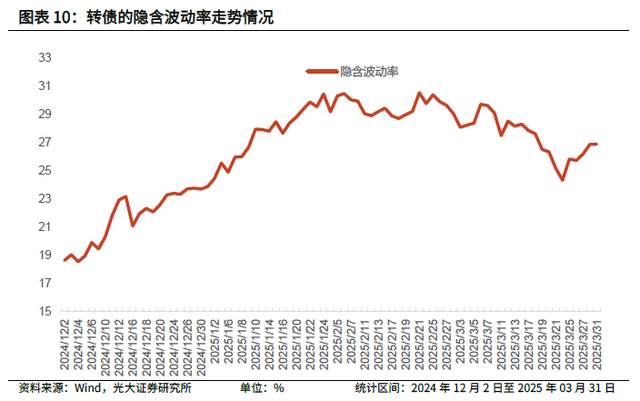

综合转债的平价、转股溢价率和隐含波动率走势情况来看,2025年一季度,转债的估值走势大致可以分成以下四个阶段:

1)2025年年初至1月中旬,转债平价持续下降,转股溢价率被动抬升,从1月2日的31.4%升至1月13日的38.6%,上升近7个百分点;这一时期,转债的隐含波动率从24.5%上升至28%左右;

2)1月中旬至2月下旬,转债平价持续上升,转股溢价率则持续向下,同期的隐含波动率震荡微升,预示着转债价格和估值水平都在向上;

3)3月初至3月中下旬,转债平价继续上升,转股溢价率继续向下,但同期的隐含波动率则开始向下;

4)3月下旬,伴随股市调整,转债平价开始下行,转股溢价率和隐含波动率则开始向上,转债价格下行的同时,估值被动向上。

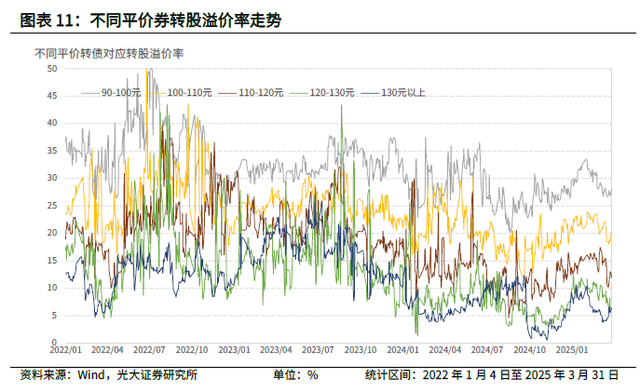

从平价来看,转债平价越高,转债估值水平可能越高。2025年一季度,超高平价券(转股价值大于130元)和高平价券(转股价值在120至130元之间)转股溢价率差异不大,转股溢价率均值分别为6.8%和9.5%。中高平价券(转股价值在110至120元之间)、中平价券(转股价值在100至110元之间)和中低平价券(转股价值在90至100元之间)的转债溢价率呈现明显的阶梯递升,转股溢价率均值分别为14.5%、21.6%和29.6%。

2、“对等关税”背景下的转债市场展望

2.1 2018-2019年关税摩擦时期转债表现回顾

北京时间4月3日凌晨美国宣布对等关税征收方案,其中对华加征34%“对等关税”,叠加此前加征的20%关税,对华累计加征关税可能达到54%。本次“对等关税”加征幅度超预期,全球避险情绪升温,中国、美国国债收益率均出现较大幅度下降,而权益市场也出现了不小的调整。4月4日,中国国务院决定对原产于美国的所有进口商品加征 34%关税,并出台了一系列反制措施。

“对等关税”是当前转债市场重要的影响因素,回顾历史,我们梳理了2018-2019年中美间关税政策的演变历程,如果以关税生效日作为不同阶段的观察指标,大致可以分成以下几个阶段:

1)第一阶段(2018年8月23日后至2018年9月24日)。美国先于2018年1月宣布将对中国开征关税,其后在7月6日、8月23日分别对从中国进口的约340亿美元、160亿美元的商品征收25%的关税。中国的反制措施是对同等价值的美国商品征收25%的关税。

2)第二阶段(2018年9月24日后至2019年5月10日)。美国宣布对价值2000亿美元的中国进口商品征收关税,税率为10%,中国的回应是对600亿美元的美国商品征收关税,税率为5%-10%。期间的2018年12月1日,中美在G20峰会上达成了90天的贸易休战协议。

3)第三阶段(2019年5月10日后至2019年9月1日)。2019年5月10日,美国宣布将价值2000亿美元的中国商品的关税从10%提高到25%。中国回应从2019年6月1日起对价值600亿美元的美国商品加征关税,税率为20%-25%。2019年6月29日,中美两国元首在日本举行的G20峰会上再次达成贸易休战协议。

4)第四阶段(2019年9月1日后至2020年1月15日)。2019年9月1日,美国对价值3000亿美元的中国进口商品开始征收关税。中国则宣布从2019年9月1日起对750亿美元的美国商品征收5%-10%的关税。期间,美国同意短暂推迟对价值2500亿美元的中国商品征收新关税,中国宣布将为16种美国进口商品提供额外关税豁免。

5)第五阶段(2020年1月15日后)。2020年1月15日,中国和美国签署第一阶段贸易协议。2020年2月14日,中国对价值750亿美元的美国产品减半征收额外关税。2020年5月12日中国宣布第二批关税豁免清单 。

2018-2019年中美关税摩擦期间,权益市场和转债市场经历了以下几个阶段的走势演变:

1)2018年1月至2019年1月初。2018年1月,美国宣布对中国征收关税,A股市场开始持续下跌,直至2019年1月上旬。这一时期,沪深300指数,从2018年年初的4087点跌至2019年年初的2965点,跌幅超过了25%。而同期转债等权指数(以2017年12月29日为1000点),则最低跌至937点左右。转债在这一时期表现出明显的抗跌性。

2)2019年1月初至2019年4月中上旬。这一时期,权益市场和转债市场均迎来一波明显的反弹,两者趋势基本一致。沪深300指数和转债等权指数,分别从2970点、970点左右升至4100点、1200点左右。

3)2019年4月中上旬至2019年6月上旬。这一时期,权益市场和转债市场均出现一定的回调,两者趋势基本一致。

4)2019年6月中旬至2020年1月初。这一时期,权益市场和转债市场两者趋势基本一致,呈震荡上行,上行幅度均超过15%。

综合下来,2018-2019年中美关税摩擦期间,转债市场表现明显强于权益市场,这一阶段,转债等权指数上涨幅度接近25%,而同期沪深300指数仅小幅上涨。

我们还可以对这一时期不同类型的转债进行更细致的区分,以更好的进行转债行业和个股的筛选。

我们从以下几个思路对这一时期的转债表现进行统计:

1)我们主要统计2019年转债的表现。一方面,2018年上半年,存续转债的只数没有超过70只,当年下半年才开始出现明显增长,到年末(2018年12月28日)达到了110只。而2019年年末,存续转债只数接近200只。另外,如前文提到,转债市场在2018年的表现特点是“稳”,2019年则呈现明显上涨行情。这也是我们主要统计2019年转债表现的原因。

2)剔除在2019年交易时间较短的转债。一方面,我们剔除了2019年一季度已经退市的转债(2只)。另一方面,我们也剔除了2019年四季度才上市的转债。剔除这两类转债后,我们得到181个转债样本。

3)我们分情况来计算不同类型转债在2019年的表现情况。对于年内持续交易的转债,我们以2019年12月31日的收盘价与2018年最后一个交易日(2018年12月28日,下同)收盘价的变动幅度作为该券在2019年的表现。对于在2019年年内退市的转债,使用其最后一个交易日的收盘价与2018年最后一个交易日收盘价之间的变动幅度作为该券在2019年的表现;对于2019年年内才上市的转债,使用2019年12月31日的收盘价与其上市首日收盘价之间的变动幅度作为该券在2019年的表现。

4)根据申万一级行业,统计该行业转债的表现,得到下表。

另外,考虑到家用电器、商业贸易等行业转债券数不到3只,统计意义有限,我们在分析行业表现排名时不考虑这些行业的情况。从上表可以看到:

1)2019年年内转债平均收益率为16.7%,录得不错表现。

2)转债平均收益率超过25%的行业有4个,分别是电子、传媒、通信和农林牧渔,表现最好的为传媒,平均收益率为33.3%;

3)转债平均收益率在15%-25%之间的行业有6个,分别为化工、医药生物、有色金属、非银金融、交通运输、国防军工。

2.2 转债市场展望:做好防守,择机而动

前文已经提到,“对等关税”是当前转债市场的重要影响因素。从2018-2019年中美关税摩擦阶段的转债表现以及当前形势来看,“对等关税”的冲击显然尚未结束,且后续还有很多变数。

当前时点,首先需要做好“防守”,再根据情况进行配置。在防守阶段,可以更多关注:

1)正股具备高红利、绩优属性的转债;

2)具有保值增值属性的贵金属方向。

在做好防守的同时,可在下列方向上择券,或有助于获得超额收益:

1)进口替代领域。过往较为依赖进口的原材料、农产品的领域是重点关注方向。2)提振内需方向。从对冲出口下滑影响来看,决策层会继续出台一系列提振内需政策,如加大“以旧换新”政策力度,这些政策的指向,也是需要重点关注的。

3)自主可控方向。

3、风险提示

1)A股市场波动引发转债市场价格下行风险。2)企业盈利不及预期引发的正股股价和转债价格下行。►利率债(张旭/李枢川)

不宜将MLF的操作规模与货币政策取向划等号

前期的资金紧张逐渐被淡忘了

建议用两年平均增速分析金融数据

中国央行遥遥领先——写在美债收益率冲高之时

再论收益率对利空因素的“免疫”

我们更应关注什么?——利率债2021年春季投资策略

与LPR相比,我们更关心存款利率

不宜过度关注OMO的数量

金融数据“增量高、增速降”是必然的;不如关注OMO和DR007利率。

DR007开盘价的提高并不是为了引导资金价格上行

1月的信贷数据容易被扰动

技术性的资金紧张

为何14天逆回购还等不来?

是否应取消“存款利率指导”?

►信用债(秦方好/孙牧北)

以发展的眼光看待遵义的债务

下沉至主体的信用分析之陕西煤业化工集团

下沉至主体的信用分析之山西焦煤集团

下沉至主体的信用分分析之同煤集团

银行永续债近况

铁路投资主体信用分析要点

煤炭行业信用研究框架

公司治理视角下的违约主体

是否应严禁“红色”地区的城投债融资?

宏桥的“大气”提振市场信心

写在永煤违约一个月之际

无序违约提高了债券市场整体的融资成本和难度

►可转债(张旭/李枢川)

美国转债的发行交易规则、条款及特殊品种

转债条款的魅力

转债下修面面观

转债估值水平因何而变

影响转债估值的三因素 :转换价值、正股波动率及信用等级

转债破发解因

转债发行“进化史”