【转载本报告请注明来源:普益标准(ID:pystandard)】

一、本周市场回顾(一)本周权益市场回顾

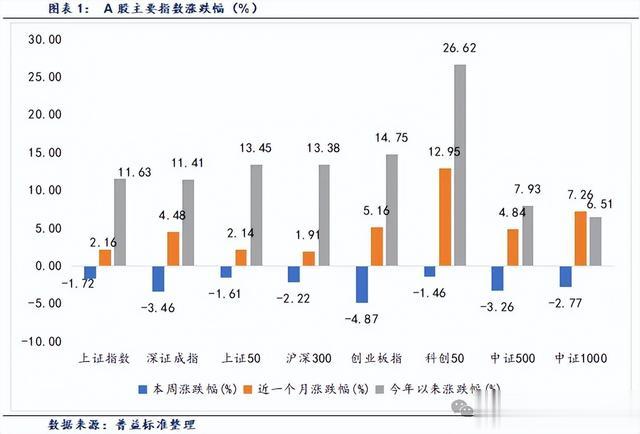

本周(2025/02/24-2025/02/28下同)A股指数与债市主要指数均下降。周内各大主要指数表现为:上证指数下降1.72%,深证成指下降3.46%,创业板指下降4.87%,科创50下降1.46%。其他宽基指数方面:中证500指数下降3.26%,中证1000指数下降2.77%,沪深300指数下降2.22%,上证50指数下降1.61%。行业板块方面,31个申万一级行业,8个行业上涨,23个行业下跌。涨幅最大的三个行业分别为钢铁、房地产和食品饮料,涨幅分别为:3.18%、2.22%、1.77%。跌幅最大的三个行业分别为通信、传媒和计算机,跌幅分别为:9.64%、8.00%、7.82%。风格指数全部下跌,金融风格、周期风格、消费风格、成长风格、稳定风格变动分别为-1.33%、-1.21%、-0.71%、-4.60%、-1.31%。每日成交金额和成交量方面,本周,平均每日成交额19916亿元。

(二)本周债券市场回顾

(1)流动性及资金面回顾

本周央行公开市场操作货币净投放1369.7亿。本周货币投放16630.7亿,货币回笼15261亿。

本周利率[1]走势全数上涨,银行间质押式回购利率1D、7D、14D、1M分别变动1.76BP、3.42BP、0.33BP、15.51BP,存款机构间质押式回购利率1D、7D、14D、1M别变动1.20BP、27.32BP、3.47BP、15.46BP。

(2)二级市场回顾

本周各期限利率债到期收益率[2]多数上涨。从收益率曲线变化来看,本周6M、1Y、3Y、5Y、10Y国债到期收益率分别变动3.52BP、0.07BP、0.41BP、-1.77BP、-1.23BP;6M、1Y、3Y、5Y、10Y国开债到期收益率分别变动-4.15BP、2.91BP、1.42BP、2.02BP、-0.76BP。从期限利差来看,国债10Y-1Y利差环比变动-1.30BP,国开债10Y-1Y利差环比变动-3.67BP。

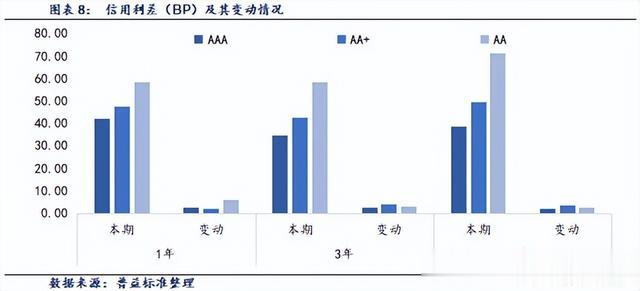

中短期票据信用利差[3]全数上行。我们将各期限各等级中债中短期票据收益率与对应期限的中债国开债到期收益率间的差异作为信用利差,本周AAA级1年期、3年期、5年期信用利差较上期分别变动2.54BP、2.59BP、2.16BP;AA+级1年期、3年期、5年期信用利差较上期分别变动2.25BP、4.35BP、3.64BP;AA级1年期、3年期、5年期信用利差较上期分别变动6.02BP、3.26BP、2.75BP。

城投债信用利差[4]全数上行。本周AAA级6个月期、1年期、3年期信用利差较上期分别变动10.72BP、1.65BP、4.59BP;AA+级6个月期、1年期、3年期信用利差较上期分别变动10.73BP、3.49BP、6.16BP;AA级6个月期、1年期、3年期信用利差较上期分别变动13.10BP、4.68BP、4.23BP。

(3)债券市场主要指数表现

本周债市主要指数全部下降。本周各主要指数具体表现如下:中债综合指数变动-0.36%,中债企业债指数变动-0.23%,中证可转债总指数变动-0.89%,中债国债总指数变动-0.31%,中债总指数变动-0.33%,中债金融债总指数变动-0.35%,中债信用债指数变动-0.19%。

二、公募基金产品回顾

二、公募基金产品回顾(一)上周新发基金产品情况

本周共成立基金27只,发行份额386.94亿份。其中,股票型基金18只,发行份额204.60亿份;混合型基金3只,发行份额6.46亿份;债券型基金6只,发行份额175.87亿份。本周新成立基金发行明细一览:

(二)整体公募基金产品情况

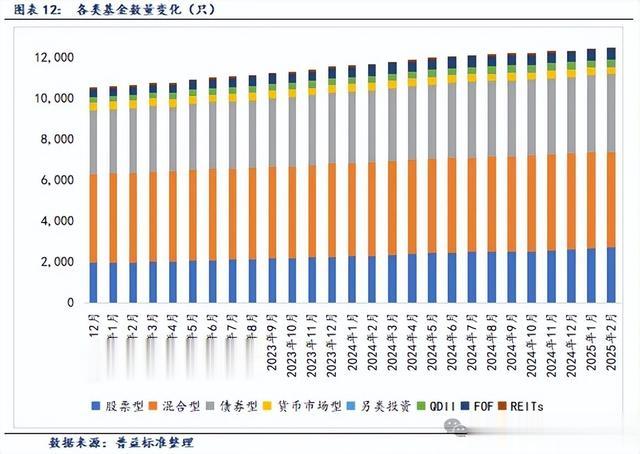

根据Wind统计数据,截至2025年2月28日,境内公募基金共有12480只,管理资产净值达301544亿元。从各类型基金来看,股票基金共有2733只,资产净值41686亿元;混合基金共有4654只,资产净值31804亿元;债券基金共3785只,资产净值105956亿元;货币基金数量为370只,资产净值136086亿元;QDII基金有307只,资产净值5563亿元;FOF基金509只,资产净值1455亿元;另类投资基金58只,资产净值1061亿元;REITs基金63只,资产净值1629亿元。

三、本周公募基金市场回顾

三、本周公募基金市场回顾(一)货币市场基金

本周,货币市场基金指数上涨幅度为0.02%。

(二)固收类基金

本周各固收类基金指数全数下跌。各类型固收类基金指数表现如下:短期纯债基金指数变动-0.06%,中长期纯债型基金指数变动-0.16%,债券指数型基金变动-0.16%。

(三)混合类基金

本周各混合基金指数全数下跌。各类型混合类基金指数表现如下:混合债券型二级基金指数变动-0.07%;偏债混合型基金指数变动-0.07%;混合债券型一级基金指数变动-0.07%;偏债混合型FOF指数变动-0.33%;偏股混合型基金指数变动-0.12%;偏股混合型FOF基金指数变动-1.09%。

(四)权益类基金

权益类基金各指数全数上涨。各类型权益类基金指数表现如下:可转债基金指数变动0.33%;普通股票型基金指数变动0.07%;股票指数型基金指数变动-0.08%;股票型基金变动-0.05%。

四、本周基金经理观点

四、本周基金经理观点(一)基金经理一(权益)

策略标签:港股、红利、资金面

最新观点:

2024年全年南下资金净流入为2014年港股通开通以来最大年度流入规模。2025年以来南向资金持续扩大净流入港股,1月份,南向资金月净流入额约1256亿港元,创2021年以来单月最高。外资的回流尤其是持续性流入仍需要更多建立在内部基本面和政策预期上。尽管如此,港股也具备一些有利条件,一方面,低估值与外资仓位筹码出清提供了较充裕的下行保护。另一方面,美联储降息开启为国内政策打开了更多空间,或将给后续资金流入和市场反弹提供更多支撑。

当前外资低配中国幅度较深,大部分投资者仓位很低,“子弹充足”。美联储已正式开启降息周期,全球流动性趋于改善,海外资金或将继续流入港股市场。中金测算:若2024以来流出的资金全部回流,对应回流约107亿美元。如果进一步假设主动外资都从低配转为标配中资股,将有望带来约740亿美元的流入。在EPFR口径内,这一规模2022年以来主动外资流出中资股规模(约505亿美元)还要高出近50%。

(二)基金经理二(固收)

策略标签:利率、货币、政策

最新观点:

我们认为,近期调整过后短端资产的配置价值和长端资产的交易价值已有所显现。目前,短端存单回升至MLF利率附近,定价整体处于历史区间的上沿水平,已经阶段性有所超调,带动中短端品种整体收益率处于超调水平;而中长端利率相对性价比虽然仍偏弱,但近期调整后风险也有所释放,从近年经验来看或是较好的参与时机。展望后市,当前远高于政策利率的资金利率可能不会持续,3月跨季压力缓和后资金面往往转松,叠加两会政策不确定性落地市场的配置情绪或得以释放,近期的调整或是一季度较好的配置时点。中期来看,我们认为,房地产市场的企稳和地方政府的化债仍需要一个相对宽松的货币环境配合,而经济的转型升级,新经济的蓬勃发展和宽松的货币信贷环境同样不矛盾此外,全年来看,美元的强势大概率不可持续,在此背景下,我们认为全年来看,融资成本的逐步下行仍然是大概率事件,因此债券市场年内仍可能会有不错的机会。

因此,虽然不排除债市短期或仍有波动,但对于左侧资金来说已有一定机会。从组合的操作层面,我们也开始逐步关注市场机会。在控制好回撤的同时,关注前期超调程度较大,利差和下行空间较大的短端中高等级品种,同时密切观察资金面、政策落地等右侧信号而进一步转向积极参与交易和配置机会。

注:[1]数据截止到2025年2月27日。[2]数据截止到2025年2月27日。[3]数据截止到2025年2月27日。[4]数据截止到2025年2月27日。[5]以2023年初为基期反映该类别指数累计涨跌幅,下同。

免责声明

本报告中的数据和信息均来源于各机构公开发布的信息,并基于公开信息进行不完全统计研究分析。普益标准力求报告内容及引用资料、数据的客观与公正,但对这些信息的准确性和完整性不作任何保证。报告中的任何观点与建议仅代表报告当日的判断和建议,仅供阅读者参考,不构成对买卖的出价或询价,也不保证对做出的任何建议不会进行任何变更。对于因使用、引用、参考本报告内容而导致的投资损失、风险与纠纷,普益标准不承担任何责任。