23年少数业绩正增长PCB产业链股!新增VC散热+半导体封装业务,叠加5G+AI 手机/PC+星链卫星+军工+华为概念

海豚读次新(解读次新风云变化,挖掘成长潜力牛股)

文/海豚音

写于2024.6.10晚间

近期在行情持续低迷之际,但总有板块在逆势飙升。这其中阴跌已久的不少PCB产业链个股就因行业回暖叠加AI需求增加,股价上涨趋势明显,其中主打汽车电子PCB的迷你次新股协和电子更已悄然五连板,成为两市少有的高标股,在科创分拆上市的生益电子近四个月股价更已反弹近1.8倍,就连亏损的南亚新材也悄然翻倍,成为少数科创趋势股之一。当然近端里经过连续杀跌的唯一主打服务器PCB标的广合科技也是性价比初现,反弹或一触待发。

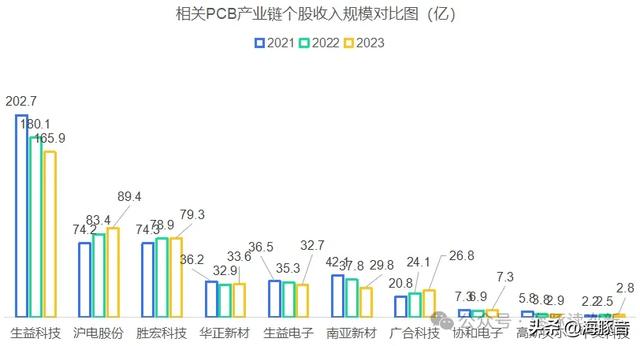

今天海豚重点给大家说一只PCB的上游覆铜板标的——中英科技,作为21年上市的老次新,与协和电子一样均位于常州,且市值相当,同样都是30亿左右的迷你盘。最关键中英科技与协和电子一样业务上也是独具特色,为两市唯一主打通信高频覆铜板标的,行业地位领先,华为等均是其客户。

虽然中英科技距离生益生科、华正新材等覆铜板龙头收入规模差距还较大,但是其23年为PCB产业链个股里少数实现业绩正增长且未亏损标的,也因为高频覆铜板技术含量较高,中英科技毛利率达26%左右,与广合科技相当,远高于南亚新材、华正新材8-12%的毛利率水平。其虽然23年收入规模仅为协和电子的40%左右,但是扣非利润规模却与协和电子相当。

最关键中英电子的VC散热业务也开始放量,收入占比已超三成,在AI浪潮下VC散热解决方案也已成主流,也正因为此近端的散热解决方案提供商思泉新材才一度享受了较高的估值溢价,股价一度一个月内暴涨超160%。

那么中英电子质地究竟如何?作为一只小而美标的能否成为下一个协和电子?且看海豚今日为你深度剖析!

AI应用加速普及+5G-A进入商用元年!PCB产业链开始有所回暖2023年虽然全球PCB产值同比下降15%,但是从中长期去看随着AI技术发展,预计2023-2028年复合增速仍将达5.4%。同时还有数据预计全球PCB市场将从二季度开始继续反弹,2024年PCB市场预计将同比增长4.1%至784亿美元。

与此同时覆铜板作为PCB的主要原料,24年以来因铜价上涨,全球最大覆铜板(CCL)厂商建滔集团迫于成本压力分别于3月、5月发布涨价通知,两次累计涨价幅度约10%-20%;另一大厂梅州威利邦也率先涨价8%-10%。金宝电子、威利邦电子等也跟随涨价。

整体而言今年一季度不少覆铜板以及PCB厂商业绩表现一改往日颓势,扣非利润实现大幅增长。

下游需求上除了AI服务器继续保持增长外,24年不仅是“AIPC 元年”,“AI 手机元年”,同时AI芯片也将进入汽车领域。此外24年还是5G-A 商用元年,其中中国移 动已经进入商用部署阶段,预计24年底将部署超300个城市;2025年底通感一体+网络 AI 应用+无源物联+XR 多媒体实现增强规模商用;26年底实现星地融合,从而进入全量商用期。

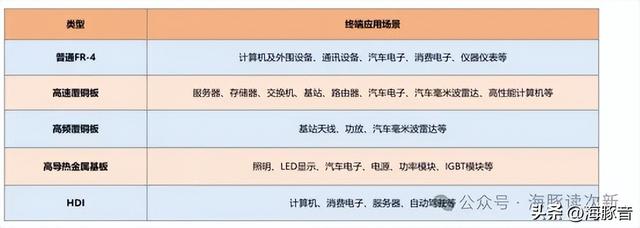

唯一主打高频覆铜板标的!国内最大的高频覆铜板厂商覆铜板正在向“无铅无 卤化”、“轻薄化”、“高频高速化”发展,覆铜板主要类别如下图:

FR-4 覆铜板和高频覆铜板是移动通信领域应用较广泛的两类覆铜板产品,其中高频覆铜板相比于FR-4 覆铜板最明显的优势在于介电常数低且稳定、介质损耗低,其技术和专利集中于罗杰斯、泰康利、中英科技、生益科技、华正新材、泰州旺灵、国能新材、松下电工等少数企业,因此高频覆铜板的市场价格通常为FR-4 覆铜板的3-4 倍。

中英科技为国内最大的高频覆铜板厂商,在高频覆铜板领域的市场占有率为6.4%,仅次于罗杰斯、泰康利,而相比之下2019年生益科技高频覆铜板销售额约2,100 万美元,市场占有率4.8%,在生益科技的收入占比约为1%,占比较低。

与行业龙头生益科技、华正新材以FR-4 覆铜板为主不同,高频覆铜板为中英科技第一大收入来源,23年收入占比达42%,主要产品有D型、CA型、8000型三类高频覆铜板、高频聚合物基复合材料,并推出了面向更高频道通信的新品ZYF-6000型产品。

公司高频覆铜板广泛应用于通信基站(天线、功率放大器、滤波器等)、航天技术、卫星通讯、军事雷达、新能源汽车(毫米波雷达等)、电子对抗系统、全球定位系统等,不过目前公司产品主要用于天线基站,主要客户有康普、华为、京信通信、罗森伯格、ACE、通宇通讯、虹信通信等通信基站厂商,但在卫星通信、导航领域收入占比还不超1%。

此外公司成本优势明显,自2015 年以后,公司生产D型、CA型产品所用的PTFE 膜已实现自制,不过常规天线领域普通 PTFE 材料市场竞争激烈。

2008年底公司推出的8000 型产品2018 年底采用碳氢化合物为填充材料,可用于基站的射频、功放系统中,这意味着公司产品应用领域已从基站天线覆盖到整个基站系统,整体碳氢材料主要应用的功放领域成长空间广阔,

2021年公司推出的新品ZYF-6000型高频覆铜板可用于汽车雷达、全球定 位卫星天线、移动通信系统等,下游需求上汽车无人驾驶的 4D 毫米波雷达、高频通信的增长也为公司带来新的增长点。

21年新增VC散热片业务,到23年收入规模已近亿元,正成为第二增长点VC (Vapor Chamber全面真空腔均热板散热技术)均热板属于液冷散热材料的一种,是传统液冷散热管的「增强版」,作为一种新型的两相流散热技术,具有导热性高、均温性好、热流方向可逆等优点,克服了传统热管(金刚石、石墨烯、液冷散热管)接触面积小、热阻大、热流密度不均 匀等问题。

简而言之就是VC均热板的面积越大,就能够覆盖更多的热源区域,将热量分摊到更大的面积,不仅能够降低机身的最高温度,还有助于热量在机身表面消散,提升散热效率.

目前VC均热板在智能手机领域的渗透 率正持续提升,已成为中高端手机的主流散热解决方案,同时随着AI手 机、AIPC的推出,对散热方案的功能和散热性能需求更为严格。预计2030年全球均热板市场规模有望达20.79亿美元,行业复合增长率将达13.52%。

VC 散热片是制作 VC 均热板的重要材料,其采用蚀刻工艺以保证薄度和空腔结构成型,从而降低重量提升散热效率,可用于手机、平板电脑、笔记本电脑等散热模组中。

中英科技子公司辅星电子的VC散热片自2021年开始批量供货当年实现收入853万,到2023年VC散热片已成为中英科技第二大收入来源,收入规模已超9700万,收入占比超35%。

新进入半导体封装领域,23年收入同比大增超2倍中英科技与华正新材一样也进入了半导体封装材料领域,不同的是华正新材主要涉及BT 封装材料领域,已批量用于Mini&Micro LED、存储、MEMS等,同时还正在加速验证CBF 积层绝缘膜,其可用于算力芯片、ECP封装、手机主板、VCM马达音圈等。

而中英科技则是2022年公司通过赛肯电子进入了半导体封装材料中的引线框架领域当年实现收入1370多万,到2023年中英科技的引线框架收入同比大增超2倍至4120多万,收入占比也从2022年的5.5%大幅提升至2023年的14.8%,毛利率也首次为正,但是还较低仅为2%左右。

引线框架为封装材料中仅次于封装基板的第二大封装材料广泛应用于汽车电子、智能制造、家用电器、计算机、电源控制系统、LED 显示屏、无线通信、 工业电子等。

随着半导体封装向高集成、高性能、多引线、窄间距发展,对刻蚀类引线框架需求持续增长。2022年全球引线框架市场规模达237亿,预计2023-2028年复合增速将达4.7%。

海豚结语:

虽然短期从扣非利润来看中英科技估值仍然较高,但是相比不少小盘股同业亏损情况显然要好很多。且中英科技覆铜板业务技术门槛较高,即使是行业龙头在高频覆铜板方面布局仍逊色于中英,因此具有独特优势。下游应用方面虽然目前主打天线基站,但是在智能汽车、卫星通信终端、雷达和军用通信等领域仍有广阔的拓展空间。此外上市后中英科技新增VC散热片+引线框架两大新业务,成长空间可期。

相关个股剖析链接

思泉新材:

中英科技:

协和电子: