从“铁饭碗”到“金手铐”,国有银行跳槽的那些人,正在经历中年围城的困局。

“今年的年终奖发了26万,但我整晚失眠。”某国有大行跳槽到城商行的老张,在深夜的朋友圈写下这句话。

随着银行业的竞争日益加剧,国有大行的“稳定派”与中小银行的“冒险家”,在职业岔路口反复拉锯。

似乎“逃离体制”成为金融圈新显学,那些率先吃螃蟹的人,现在都怎么样了?又出现了哪些命运的转折?

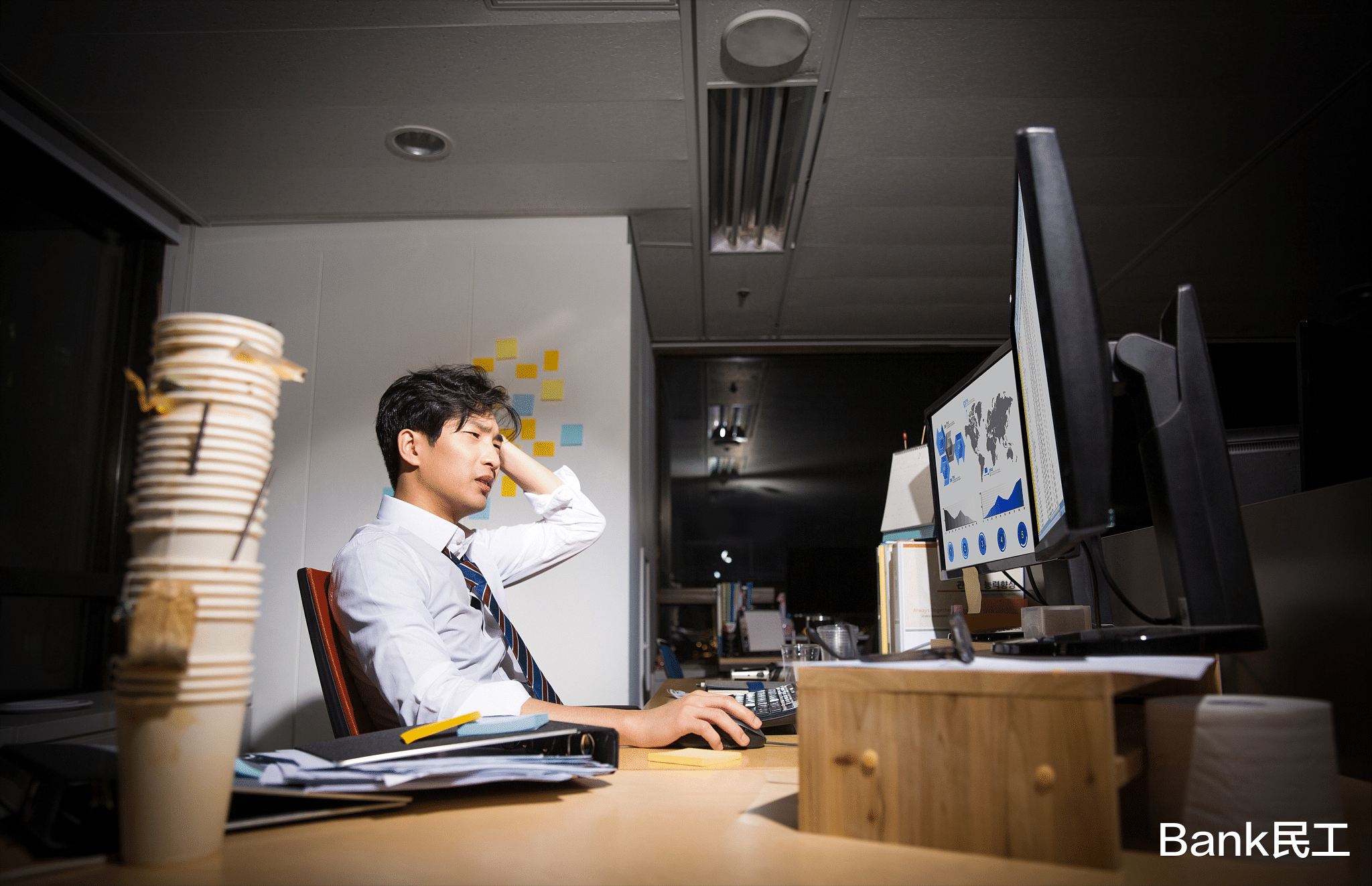

一、逃离体制围城后的众生相之前支行公司部的副总,三年前被某股份制银行,以3倍年薪挖走担任同城支行行长。

如今,他日均工作时长16小时,手机里置顶的48个工作群时刻闪烁。

有一次聊天他说道,“去年存款考核缺口8000万,我抵押了自家房产补缺口。”

在全员营销的重压下,这个曾经的“公金业务专家”,沦为背着二维码求人开户的“金融民工”。

在国有银行当了十年的柜员小张,跳槽到某民营银行任部门副主管,却发现所谓“管理岗”实为光杆司令。

既要带团队做业务,又要亲自跑客户,年薪看似涨了40%,但扣除超额完成的业务自买单,实际收入不升反降。

当然,也有不少成功范本。

某股份行80后副行长,就是从国有银行实现了三级跳,但细究其背景,父亲是地方财政系统的老干部,妻子在经营担保公司任财务总监。

这种资源型选手的成功,恰恰反衬普通员工的无力。

二、高薪诱惑背后的三重诅咒中小银行普遍存在“345”薪资法,即3个人干5个人的活拿4个人的钱。

国有银行有完善的培训体系、风险兜底机制、行员等级保护,这些隐形福利在跳槽时从未被计入薪酬谈判。

一位前国有银行的员工算过细账,扣除自费参加的CFA培训、风险准备金计提、应酬垫付款后,实际时薪反而下降22%。

根据麦肯锡数据显示,中小银行高管平均任期仅2.8年,超60%的招聘明确要求“35岁以下”,除资源特别优越者,可适当放宽条件。

可能国有银行的同事还在争取处长职务,跳槽者可能在45岁面临“优化”,这种职业生涯的“加速度陷阱”,正吞噬中年银行人。

国有大行是“航母作战”,客户经理谈业务时,背后站着全球前50强的信用背书。

中小银行是“巷战求生”,需要员工自带客户资源开疆拓土。

某股份行HR在网上坦言:“我们要的不是银行家,而是能自带干粮的雇佣兵。”

在包商、恒丰等风险事件后,中小银行隐性风险溢价陡增。看似诱人的薪资中,有30%-45%实质是对职业风险、合规风险的补偿。

三、应该提前思考破局之道跳槽之前,不妨测算一下自己的能力贴现率,建立个人资源变现模型,若计算结果低于现收入1.8倍,建议谨慎。

从生命周期考虑,25-35岁适合搏杀高成长性银行,35岁以上建议选择有政府背景的省联社体系,45岁后最优解可能是在国有行担任专家型岗位。

在签署劳动合同时重点锁定三项“安全阀”,离职补偿条款、竞业限制豁免情形、重大风险免责条款。

如果有可能的话,营销岗位可以要求将年度考核指标写入合同补充条款。

银行业的残酷在于,它永远用头部的1%成功案例,诱惑着99%的普通人前赴后继。

跳槽从来不是答案,而是带着血泪的考题。

或许真正的破局点,在于看清每个银行人终将面对的职业终局。

选择没有绝对的对错,我们终究要用二十年时间,学会与自己的选择和解。

观沧海

一群志大才疏之辈[呲牙笑]