从2000年一直到现在上证指数单日涨幅大于4%而且换手率大于1的数据,长达24年的时间,只有9个交易日符合这样的条件。

那我们具体来看一下,第一个,2014年12月4日,这是2015年那个大水牛的初期阶段,2015年6月1日到8月1日,这两个月有6个交易日符合这样的条件,但这是大水牛的中后期了。2019年2月25日,这是2019年那个小水牛的初期,2020年7月6日这是疫情过后出现的价值抱团牛。那么四年之后,现在终于又出现了这样的一个信号,也就是9月24日那天因央行出的大招而大涨的那一天。其实本来昨天也会出现这样一个信号,但是上交所服务器宕机了,很多人买不进去,所以上证指数涨幅没有超过4%,不符合这样的条件。但是,毕竟在9月24日已经出现这样难得的信号了,这就需要引起我们重视了。而且经过三个交易日的放量上涨,三根阳线改变信仰,大家的熊市思维在迅速调整,所以从技术的层面来说,已经具备牛市初期的特征了。

以上纯粹从大数据角度来分析。其实从价值角度来分析,现在更加具备牛市初期的特征。我们不用乱七八糟的指标,我们就用格雷厄姆指数来分析一下,这个指数是用全市场的盈利收益率除以十年期国债的收益率,它的理论依据是把股票也当做一种特殊的债券,把这个债券的收益率跟十年期国债的收益率进行一个比较,如果这个值大于2,那就说明股市这支债券的收益率是十年期国债收益率的两倍了,股市已经具备相当好的投资价值,性价比已经非常高了,同时也说明一轮牛市就要来了。

我们看一下这个走势图,从2003年一直到现在,只出现5个这样的信号,而每一次信号出现以后都无一例外地出现了一波牛市。比如2004年底出现这样的信号,结果在随后出现了2006到2007年的那个大牛市,2009年出现这样的信号,结果出现出现一波因四万亿刺激而导致的小牛市,2011到2012年出现这样的信号,在随后出现了2014到2015年的大水牛,2018年底出现这样的信号,在随后的出现了2019年的小水牛,并在疫情后出现了价值抱团牛,一直到2021年初才结束。那么现在呢?这个格雷厄姆指数曾一度高达3倍左右,历史上从来没有这么高过,那你说随后会不会有一波超乎想象的牛市呢?

9月24日,央行就出大招了,要降准、降息、降存量房贷、鼓励回购、还将设立平准基金。这一下就把整个市场燃爆了。这还没完,9月26日,一个更加重量级的会议突然就召开了,会议中措辞非常地直白,就是要实施有力度的降息,促进房地产止跌回稳,降低存量房贷利率,还要努力提振资本市场,还要促进民营经济发展。这一切都是为了刺激消费,然后由消费带动经济发展。这会议开完,市场立马沸腾了,随后就出现了上交所宕机的事件。

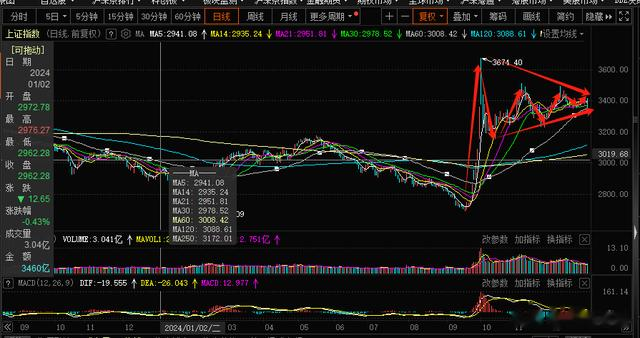

但目前市场已经进入到两次加速上涨之后的3300点相对高点,2025年能否继续向前迈进?

回顾 2024 年,高点定格在 3674 点,自 2024 年 10 月 8 日起市场步入震荡整理阶段,当下震荡周期渐入尾声,伴随收敛三角形整理趋近尾声,2025 年波段性质的上行变盘随时可能触发。一旦成功突破 3674 点,在增量资金蜂拥入场推动下,冲击 4000 点大关大有希望。

展望 2025 年,2024 年货币政策已重磅发力,2025 年更为积极的财政政策将持续加力,历史性的双向宽松政策协同发力,在流动性强力提振与基本面稳步回升的双重驱动下,市场有望迈向新高度。春季行情大概率再度上演。核心驱动因素在于重要会议窗口临近,政策预期持续升温,叠加年初降准降息预期带来的流动性刺激。

总之,尽管经济基本面处于稳步修复进程,但整体修复成效仍需时间检验,加之海外贸易摩擦纷扰以及全球经济疲软拖累,2025 年 A 股走势大概率难以一帆风顺。于波折中砥砺前行,实现重心稳步上移,或将成为本年度 A 股 市场的鲜明特征。