Hello,大家好,不知道大家有没有感觉,2024 年很多上市公司的成绩单呈现营收维持正增长,而净利润出现了一定幅度下降的现象。我想,这在一定程度上也反映我们在2024年所面对的局面,简单来说就是“内卷”。

而对于我们这次要说到的北新建材,它所处的建材行业更面临着巨大的挑战。房地产行业的深度调整对建材行业产生了显著影响。2024年,全国商品房销售面积和新开工面积持续回落,传导至竣工端的压力逐渐显现,导致地产后周期的家居建材等品类需求压力明显增加。这直接导致了建材行业的整体需求收缩,市场竞争加剧。

在这样的大背景下,北新建材交出的这份成绩单,充分彰显出公司作为行业龙头的独特竞争优势和战略定力。

一、业绩表现:探寻规模扩张与质量提升的平衡之道

1、营收与利润:量价齐升驱动规模增长

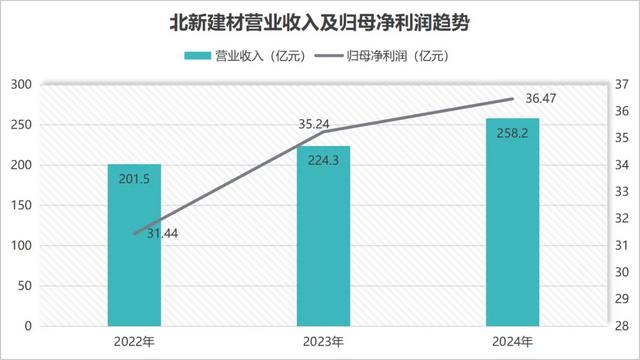

北新建材在 2024 年的营业收入达到258.2亿元,同比增长 15.14%,延续了近几年一直保持的增长趋势,且创了公司的历史新高。当然了,需要指出的的是,北新建材的营收增速是逐季回落,到了第四季度公司的单季营收为 54.58 亿元,同比仅仅增长了 1.5%,反映出行业需求端的边际走弱的态势。

在净利润方面,2024年北新建材实现归属于上市公司股东的净利润为36.47亿元,同比增长3.49%。实现加权平均净资产收益率为15.01%,较上年同期下降了0.99个百分点。尽管公司的全年净利润实现增长,但净利润的增速明显低于营收增长幅度,同时净利润的也呈现增速明显放缓的趋势。主要受到行业竞争加剧和成本压力的影响,公司销售费用同比增长51.84%,期间费用率为14.34%,较上年同期上升了1.85个百分点。此外,第四季度单季归母净利润为5.02亿元,同比下降34.65%,显示出公司在成本控制和市场竞争中仍面临较大压力。

2、毛利率与费用率:成本控制与战略投入的较量

公司2024年度综合毛利率维持在 29.88%,近三年均维持在29%左右的水平,从这个角度观察,北新建材的基本盘确实是非常稳定。具体到各类产品,石膏板毛利率为 38.51%,相比上一年度微微上升了 0.02%;龙骨毛利率达为 18.98%,提升了 0.28%;涂料毛利率为 31.94%,上升了 2.72%,这些数据都充分体现出公司产品结构优化取得了一定成效。而另一方面,在行业竞争态势不太占优的防水卷材业务,公司的的毛利率为17.07%,下降了 1.65%。而相比较,行业龙头公司东方雨虹防水卷材业务的毛利率达到22.79%,明显高于北新建材。

费用端的变化也值得关注。销售费用达到 14.43 亿元,同比激增 51.84%;管理费用为 11.28 亿元,增长 38.49%。这主要是因为新并购了浙江大桥油漆、嘉宝莉等企业,带来了一系列整合成本,同时市场拓展方面的投入也在加大。公司2024年度的研发费用达到 10.58 亿元,同比增长 11.19%,这表明北新建材在持续强化自身的技术创新能力。2024年度,北新建材的总体费用率达到 14.34%,同比上升了 1.85 个百分点,这在短期内确实给利润率带来了一定压力。

3、现金流与资产结构:经营质量稳步优化

在现金流方面,公司销售商品、提供劳务收到的现金达 258.09 亿元,与营业收入(258.21 亿元)基本匹配,显示收入变现质量较高。经营活动产生的现金流量净额 51.34 亿元,同比增长 8.45%。公司经营自由现金流达到39.4 亿元,同比增长 5%,为持续分红、扩张和研发投入提供坚实基础。在行业需求收缩周期中,这种 “现金流安全垫 + 战略聚焦” 的组合,进一步加强了北新建材的发展韧性和抗风险能力。

4. 分红与股东回报:持续稳健的现金流管理

在分红方面,北新建材 2024 年利润分配预案为每 10 股派发现金红利 8.65 元(含税),合计派现 14.61 亿元,占净利润比例达 40.07%,延续了近年来提升股东回报的趋势。历史数据显示,北新建材自 1997 年上市以来累计分红 25 次,累计金额超 66 亿元,近三年平均股利支付率维持在 35% 以上,2023 年更突破 40%,这在一定程度上突显了公司的实力以及管理层对股东的态度。

二、业务布局:“一体两翼” 战略下的协同发展

1、核心业务:石膏板领域的稳固龙头地位

北新建材最为核心的基本盘,无疑是公司的石膏板业务。公司作为全球最大的石膏板生产商,2024 年石膏板产量达到 21.66 亿平方米,销量为 21.71 亿平方米,产销基本持平。而在房地产新开工面积同比下滑 12% 的背景下,这一成绩凸显其作为行业 "压舱石" 的韧性。这种稳定性源于三大核心优势:

一是市占率持续领跑:国内石膏板市场份额从 35% 提升至 38%,在房地产精装房配套市场占比突破 50%,头部房企如万科、保利的集采份额均超 60%;

成本优势显著:通过自有矿山(石膏矿储量超 20 亿吨)+ 循环经济模式(利用电厂脱硫石膏),生产成本较行业平均低 15%-20%,即使在原材料涨价周期中,毛利率仍维持 38% 左右的高位;

品牌溢价突出:"龙牌" 石膏板在高端市场(如甲级写字楼、星级酒店)的占有率达 70%,单价较普通产品高 30%,且客户复购率超 45%。

其实早在几年前,在买入北新建材的时候,我就认为,那些预想所谓石膏板渗透率会持续提升的想法,其实是不太现实的。我们国人对石膏板的使用习惯很难在短期内发生实质性的改变。所以,预计在未来相当长的一段时间,石膏板的市场容量将保持基本稳定,增量主要来自于坦桑尼亚、乌兹别克斯坦等海外基地建设投产后,海外业务形成的业务增量。

2、防水业务:整合协同催生高速增长

防水业务在 2024 年表现亮眼,营收达到 46.31 亿元,同比增长 18.65%,占总营收比重提升至 17.94%,创下历史新高。公司通过并购禹王、蜀羊等区域龙头企业,构建起 “北新防水” 品牌矩阵。并且,公司聚焦优质客户和新渠道的开拓,2024 年新增渠道就超过 1300 余家。此外,公司在技术研发上也不遗余力,推出绿色环保防水材料,进一步提升了市场竞争力。但我们前面也提到了,北新建材在防水业务相关毛利与行业龙头存在5%以上的差距,我想这是北新与防水龙头间差距最直接的体现。

3、涂料业务:双轮驱动拓展市场版图

北新建材的涂料业务通过内生增长和外延并购双轮驱动,在本年实现了突破。2024 年,公司完成了北新嘉宝莉的重组,产能布局从华北地区扩展到了全国范围;年末又收购了浙江大桥油漆,成功切入工业涂料领域。全年涂料业务营收同比增长超过 20%,毛利率提升至 31.94%。未来,公司计划围绕 “嘉宝莉” 品牌进行升级,进一步加强在家装涂料和工业防护涂料方面的布局,打造差异化竞争优势。

4、协同效应:构建 “石膏板 +” 生态体系

公司以石膏板为核心,巧妙整合防水、涂料、龙骨等各类产品,为零售端客户推出 “全屋系统解决方案”。通过这种内部协同的方式,有效降低了渠道成本,增强了客户粘性,有力推动了公司从单一产品供应商向综合服务商的转型。

三、行业格局:龙头引领下的结构性机会洞察

1、石膏板行业:集中度提升与消费升级趋势

目前,中国石膏板市场的 CR3 超过 60%,北新建材的市场占有率约为 40%,龙头地位坚如磐石。随着精装房渗透率不断提高,以及旧房改造需求逐步释放,高端石膏板产品,像防火、隔音、装饰性板材等的需求正在持续增长。北新建材凭借技术创新和品牌建设,不断挤压中小企业的市场份额,同时积极拓展工业建筑、县乡市场等增量空间。

2、防水行业:整合加速与绿色转型进程

相比于石膏板行业,防水行业市场规模更大,但也更为分散,防水行业的 CR10 不足 15%。北新建材通过一系列并购整合,现已位列行业前三。当前,行业面临着环保政策日益严格、产品同质化竞争激烈等挑战。不过,北新建材聚焦高附加值产品,比如高分子卷材、特种涂料等,并大力推动 “绿色化、高端化” 转型,有望进一步提升市场份额。

3、涂料行业:分化加剧与细分领域突破

家装涂料市场竞争异常激烈,而工业涂料则呈现出技术壁垒高、客户粘性强的特点。北新建材通过嘉宝莉布局家装领域,借助浙江大桥油漆切入工业防护市场,形成双轮驱动发展模式。未来,公司将依托研发投入,精心打造差异化产品矩阵,全力争夺行业话语权。

四、重大事项:战略布局与长期价值创造的关键举措

1、股权激励计划:凝聚核心团队,锚定高增长目标

公司推出限制性股票激励计划,计划授予 1290 万股,覆盖 347 名核心骨干。业绩考核要求在 2025 - 2027 年,扣非净利润复合增速分别不低于 14.22%、16.12%、17.08%,并且设定了净资产收益率和经济增加值改善的目标。我想,这个目标设的是相对比较高,充分彰显了管理层对未来增长的坚定信心。如果这次股权激励能够实现,不失为股东和管理层双赢的举措,有望极大地激发团队活力,有力推动公司战略的顺利落地。

2、并购浙江大桥油漆:完善工业涂料布局

公司收购浙江大桥 51.4169% 的股权,成功拓展了华东区域工业防护涂料市场。浙江大桥在 2023 年实现营收 4.24 亿元,净利润 0.39 亿元,其产品广泛应用于化工、海洋工程等领域。并购完成后,北新建材将对双方资源进行整合,推动技术协同与市场互补,进一步提升工业涂料业务的竞争力。

3、全球布局:海外市场成为新增长极

公司重点聚焦东南亚、中亚、中东、环地中海及欧洲这四大区域,积极推进区域化运营。2024 年,坦桑尼亚基地实现满产满销,乌兹别克斯坦基地也实现盈利,泰国新建项目也顺利推进。未来,公司计划加速海外产能建设,输出 “石膏板 +” 全产品体系,有望受益于 “一带一路” 倡议以及新兴市场需求的释放。

我想,在行业调整的艰难时期,北新建材凭借独特优势和稳定的现金流,持续深化 “一体两翼” 战略、加快全球布局以及提升管理效率,成功实现了规模与质量的稳健增长。对于我而言,我是有信心北新建材能够在复杂的市场环境中保持韧性,穿越周期,持续创造长期价值。

好了,这次关于北新建材就到这里,我们下次见!

全文完

温馨提示:本文仅作为个人投资的记录,所谈及的投资标的不涉及任何形式的推荐,请独立思考,并自担风险。