文件编号:A479/0510

刊发时间:2024年8月2日

日益全球化的天然气贸易及其价格体系

作为人类的第三大能源来源,能源转型使天然气的地位不断提升。天然气贸易的全球化正在加速形成之中,三大枢纽市场日益活跃并完善。

王能全

天然气,是人类社会消费的第三大能源来源。有别于煤炭,天然气是清洁的化石能源,在当前和未来的全球能源转型中发挥着重要的作用。与全球化的石油贸易不同的是,由于自身的特性,天然气贸易的全球化仍在加速形成之中,区域市场的特点更加明显,天然气价格体系更多的反映着不同区域市场的供需特征。在简要介绍当前天然气国际贸易的基础上,依据国际能源署和美国能源信息署的资料及数据,本文将分别介绍天然气的三大区域市场和天然气的期货市场情况,从而对当前的天然气全球贸易现状有一个较为完整的概括性描述。

天然气贸易正在从区域市场走向全球化

人类很早就使用天然气,天然气开采的历史早于石油。2023年,在世界一次能源消费构成中,天然气占比23.29%,排名石油、煤炭之后,是人类社会消费的第三大能源来源。

一种商品要成为全球化的贸易商品,主要标志是通过船舶,能够在全球范围方便地流动和交易。由于自身的气体特征,限制了天然气的全球范围流动,管道输送是天然气的最佳运输方式,从而在很长的时间里,天然气的贸易主要是依赖管道输送的区域市场。

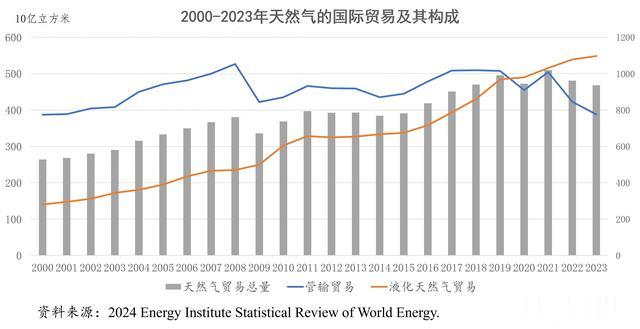

根据英国能源研究所发布的2024年版《世界能源统计评论》的数据,2020年,液化天然气的全球贸易量首次超过了管输天然气的贸易量,当年全球液化天然气的贸易总量为4900亿立方米,而管输天然气的贸易总量为4547亿立方米。因此,2020年,可以称之为天然气贸易全球化的元年。

2020年以后,在世界各地、尤其是美国液化天然气生产能力迅速增长的推动下,国际市场的液化天然气贸易量不断增加;与此同时,由于受到与乌克兰战争的影响,俄罗斯对欧洲管输天然气出口基本停止,国际市场的管输天然气贸易量迅速下降,天然气贸易的全球化趋势正在加速。2023年,液化天然气的国际贸易量增长到5487亿立方米,占当年全球天然气贸易总量的58.6%,而管输天然气的国际贸易量下降到只有3877亿立方米,占比全球天然气贸易总量的41.4%。

从更长的时间周期来看,天然气贸易全球化趋势加速的特征更加明显。2000年,液化天然气的国际贸易量只有1405亿立方米,仅占当年天然气全球贸易总量的26.61%,而2023年增长到5487亿立方米,增长了3.9倍,占比天然气全球贸易的一半以上。与液化天然气贸易量迅速增加不同的是,2000年,管输天然气的全球贸易量为3873亿立方米,占比当年天然气全球贸易的73.38%,2018年增长到5093亿立方米,为截至目前的最高水平,此后就不断下降,2023年下降到只有3877亿立方米,与2000年基本持平。

2020年之后,管输天然气的国际贸易总量之所以下降,主要是受俄罗斯与乌克兰战争的影响。战争爆发前的2021年,俄罗斯通过管道向欧洲国家出口了1679亿立方米的天然气,战争爆发后由于主要的管道被炸,天然气出口数量迅速下降,2023年俄罗斯对欧洲国家的天然气出口下降到只有498亿立方米,减少了1000亿立方米以上。

同样,正因为受到了俄乌战争的较大冲击,天然气国际贸易总量也出现了下降。2021年,即战争爆发的前一年,天然气的国际贸易总量为1.02万亿立方米,历史上首次超过了1万亿立方米的水平,此后就逐年下降,2023年下降到只有9364亿立方米,基本降回到2018年的规模。

2023年,世界天然气的总产量为40592亿立方米,天然气的国际贸易总量为9364亿立方米,进入国际市场的天然气贸易量仅占总产量的23.06%;而同年世界石油产量为9625.8万桶/天,石油的国际贸易量为6812.4万桶/天,进入国际市场的石油贸易量占到了总产量的70.77%。也就是说,石油贸易的全球化程度大大高于天然气,天然气的国际贸易还处于初始的阶段。

2023年,美国是世界最大的天然气生产国、出口国和最大的液化天然气出口国,在全球天然气市场中的地位无人能够挑战。当年,美国的天然气总产量为10353亿立方米,世界第一,占世界天然气总产量的25.5%;天然气的出口总量为2034亿立方米,占比全球的21.7%,超过五分之一以上,其中管输天然气的出口量为891亿立方米,液化天然气的出口量为1144亿立方米,超过卡塔尔和澳大利亚,是世界最大的液化天然气出口国。

在大规模出口天然气的同时,美国也进口天然气。2023年,美国天然气的进口总量为795亿立方米,主要是管输进口,数量为790亿立方米。出口扣除进口,2023年,美国天然气的净出口总量,为1239亿立方米。

俄罗斯曾是世界最大的天然气出口国,2019年天然气出口总量达到历史最高水平,为2598亿立方米。此后,受与乌克兰战争的影响不断下降,2023年,俄罗斯的天然气出口总量下降到只有1381亿立方米,占比全球的14.7%。当年,俄罗斯也进口了57亿立方米的天然气。2023年,俄罗斯天然气的净出口量为1324亿立方米。

从天然气的净出口数量来看,2023年,俄罗斯仍是世界最大的天然气出口国,美国排名第二,卡塔尔排名第三(1084亿立方米,液化天然气),澳大利亚排名第四(1074亿立方米,液化天然气),马来西亚排名第五(363亿立方米,液化天然气)。

2023年,中国是世界最大的天然气进口国,天然气进口总量为1592亿立方米,占比全球的17%。其中,管输天然气的进口量为613亿立方米,占天然气进口总量的38.5%;液化天然气的进口量为978亿立方米,占天然气进口总量的61.43%。中国天然气的进口来源方式,也说明了天然气贸易正在日益全球化的这一趋势。

不断变化中的全球三大天然气贸易枢纽和合同模式

由于体积、运输成本等限制,天然气多是以区域性市场为主,而不像原油采用布伦特和WTI作为世界性的定价基准。目前,全球天然气市场主要由三大部分所组成,即北美、欧洲、东北亚。

北美市场,以美国路易斯安那州的亨利中心(Henry Hub)作为交易枢纽与期货交割地,主要得利于该地邻近油气产区、出海口,是全美州际/州内天然气管线系统交汇处,表现的是世界最大天然气产地和消费地的供需特征;欧洲市场,即以英国的国家平衡点(National Balancing Point, NBP)与荷兰的所有权转让系统(Title Transfer Facility,TTF)作为交易中心,表现的是本区天然气生产、消费加上进口液化天然气混合的市场特征,目前TTF的重要性不断提升,而NBP则日益下降;东北亚市场,是全球液化天然气的主要进口和消费地,跨国管道运输量较少,以普氏日韩指数(Japan / Korea Marker)当作液化天然气的报价基准。

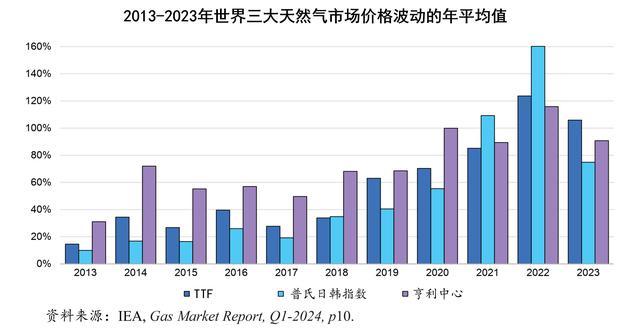

从多年的数据看,三大天然气区域市场中,东北亚市场的天然气价格最高,欧洲市场次之,北美市场最低。

(一)2023年所有主要天然气市场的流动性都有所改善

天然气枢纽,使市场参与者能够在开放、竞争的市场中进行天然气的交易。天然气的交易,可以通过场外或交易所开展,交易的产品范围从短期合约到未来几年交割的产品(衍生品),衍生品允许市场参与者制定复杂的风险管理策略。

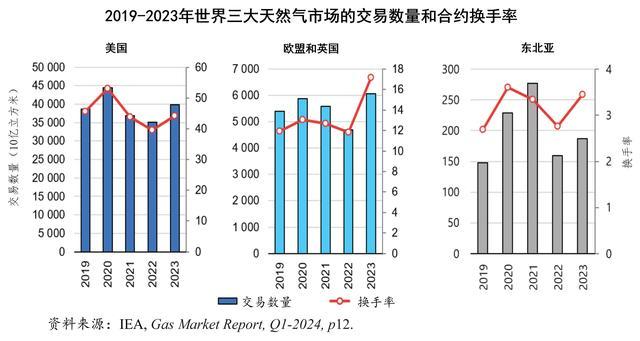

天然气枢纽流动性,确保了市场参与者的需求与供应,以时间和成本效益的方式相匹配,而不会引起重大的价格波动。更大的流动性,提高了资源的分配效率,增强了供应的安全性,并使价格发现成为可能。用于评估流动性的一个指标,就是合约的换手率,它衡量的是一单位天然气在交付给最终消费者之前被交换了多少次,换手率高于10通常说明这个市场的流动性较强。

2022年,世界上所有主要天然气枢纽的流动性都有所下降。天然气价格的急剧上涨,加上高波动性,推高了交易对手的保证金要求,反过来又增加了持有头寸的成本,导致了流动性的紧张,特别是哪些财务能力较有限的市场参与者。由于天然气价格的下跌和波动性的减弱,2023年,世界天然气市场中追加保证金的情况有所缓和,带来了交易量的复苏,市场流动性得以改善。

在美国,2022年亨利中心的天然气交易量下降了5%,降至2015年以来的最低水平,而换手率下降了40%,降至至少是2012年以来的最低水平。2023年全年,天然气价格的下跌降低了交易的成本,虽然仍比2017年至2021年的平均水平低3%,但交易量恢复了13%;换手率上升了11%至44,但比2017-2021年的五年平均水平仍低11%。

2022年,欧盟和英国的天然气交易量急剧下降了近20%,但2023年增长了近30%,达到历史最高的水平。2023年的这一复苏,几乎完全由荷兰TTF所引领,与2022年相比,其交易量增长了40%以上。荷兰TTF,其在欧洲天然气贸易总额中的份额,从2022年的近75%上升到2023年的略高于80%。欧盟和英国天然气市场的换手率同比增长了45%,预计为17,为历史的最高水平。

据2024年2月有关行业媒体的报导,洲际交易所称,2023年荷兰TTF天然气期货成交了5920万手,同比增长了约五成,推动洲际交易所的全球天然气业务收入创下同比增长44%的纪录。随着国际企业越来越多地交易荷兰TTF的天然气期货,相关合约已成为全球天然气的价格基准,正在取得如同石油市场中布伦特原油的地位。

在亚洲,2022年,洲际交易所的日韩指数衍生品交易量下降了40%。2023年,较低的交易成本,使其交易量部分恢复了15%。虽然与2022年相比有所改善,但2023年日韩指数地区的合约换手率仍然很低,仅上升至3.5。

(二)长期合同在天然气贸易中的占比不断提高

液化天然气合同,在2023年继续保持了强劲的势头,签约的液化天然气总量达到900亿立方米左右,比2020-2022年的三年平均水平高出10%,已经做出最终投资决策的项目占2023年合同总量的70%。

2023年,签署的所有液化天然气合同的平均期限约为15年,凸显了长期合同在分散买卖双方投资风险方面的关键作用。

尽管与亚洲买家相比,在合同总额中的比重仍然很低,但在俄罗斯与乌克兰战争爆发之后,欧洲进口商增加了合同签署的活动。

目的地灵活性,仍然是2023年液化天然气合同一个有价值的选择,但定价结构显示出更加多样化的模式,市场参与者追求更复杂的风险管理策略。

从供应商的角度来看,强劲的合同签署活动主要来自于北美和中东,特别是美国和卡塔尔一直在推动这一趋势,分别占2023年所有合同量的34%和26%。仅考虑最终投资决策后的项目,这些国家的份额分别为21%和39%。

从买方的角度来看,合同签署活动继续由亚洲、欧洲和投资组合的参与者所主导。亚洲买家,约占2023年合同总量的38%,约占最终投资决策后液化天然气项目签署合同的40%;欧洲占2023年合同总量的31%,占最终投资决策后项目签署合同的30%,至少是自2016年以来的最高份额。这一现象说明,欧洲国家倾向于控制现货市场的敞口,在长期合同结构下确保更大的液化天然气的供应比重。

目的地灵活性的合同,占2022年和2023年合同总量的40%以上,比2020年和2021年的平均23%有显著增长。目的地固定合同,由亚洲买家所主导,仅中国就占2023年合同总量的40%左右。相比之下,目的地灵活合同的天然气交易量,主要由欧洲买家和投资组合参与者所主导,2023年分别占21%和73%。

支撑长期液化天然气合同的定价机制,正变得越来越多样化和复杂。近年来,在气对气指数协议下签订的合同数量一直在增加,这一趋势一直持续到2023年,主要受到与美国液化天然气项目相关合同的支持,并与亨利中心挂钩。2023年签署的合同和协议,还包括与TTF和日韩指数以及混合机制挂钩的协议,说明定价机制朝着更加多样化的方向发展。传统的与石油挂钩的合同,仍主要受到中东供应商的青睐。

国际天然气期货市场的基本概况

天然气期货市场,是一个设定了未来某一数量的天然气交付的标准化合约的交易市场。目前,世界上大多数天然气期货,在纽约商品交易所(NYMEX)和洲际交易所(ICE)买卖。期货合约,允许参与者通过为未来购买或出售实物商品而锁定今天的价格,来管理他们应对市场波动的敞口风险。

天然气期货合约,既有实物结算,也有金融结算。虽然其他商品期货可能只承担金融的义务,但天然气期货市场也承担实物交割的责任。买方必须同意,在未来某一日期在指定地点以预定的价格接收天然气,而卖方同意按照这些条款交付天然气。不过,只有不到2%的纽约商品交易所天然气合约,是实物交割的。

第一批天然气期货合约,于1990年在纽约商品交易所开始交易,允许生产商、消费者和金融交易员,在美国路易斯安那州的亨利中心对冲天然气价格的波动。天然气生产商,面临着未来销售收入的不确定性,因此他们现在可能会出售期货合约,以锁定未来某个日期的天然气销售价格。同样,天然气消费者,现在可能会购买期货合约,以便在他们预计价格可能更高的时候锁定交割价格。此外,通常对买卖天然气没有任何直接兴趣的金融交易员,也会买卖期货合约,以获得对大宗商品的金融敞口,使金融投资组合多样化,或出于其他的原因。

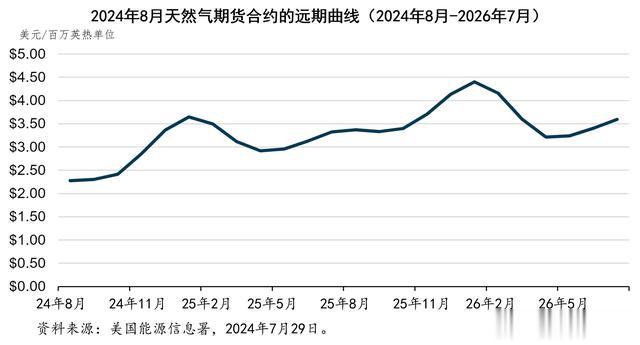

如同石油期货一样,天然气期货当月后一个月交易的期货,被称为近月合约,或首行期货。例如,2024年7月合约发布时,2024年8月就是近月合约。天然气期货合约,在当月开始前的约3-5个工作日到期。

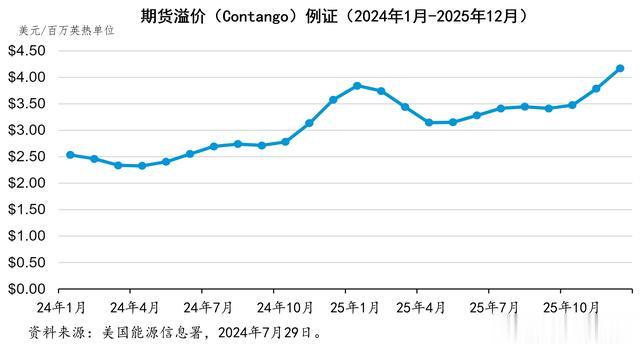

期货市场远期曲线,显示的是未来不同月份的月度合约的收盘价。如果期货价格与当前价格相比,随着时间的推移而上涨,市场就处于期货溢价状态(contango)。

相反,当未来价格低于当前价格时,市场被称为现货溢价状态(backwardation)。

许多大宗商品的期货价格曲线,存在着天然的正价差,即长期合约的价格高于临近交割合约的价格,其期货价格曲线既表示存储成本,也表示与交割前结清资金相关的资金成本。商品期货市场出现现货溢价表明,相对于未来,当前市场的供应趋紧或需求强劲,市场参与者可能愿意为近期交割支付更高的价格,而不是等待未来交割时支付更低的价格。

天然气期货市场,既有期货溢价,也有现货溢价。影响当前天然气价格的因素,一般同样可以影响天然气长期期货合约的买卖。

影响天然气价格的主要供给侧因素,是一个国家国内的天然气生产和进口,而影响天然气价格的主要需求侧因素,包括天气的变化、宏观经济活动、天然气出口,以及其他燃料的可用性和价格等等。

天然气库存的储存能力和水平,有助于平衡市场的供需。储存的天然气,可以在需求超过供应时使用,在供应超过需求时储存。因此,在天然气期货市场中,天然气库存的储存水平既是供应来源,也是需求来源,其变化情况对天然气价格会产生重大的影响。

天然气价格远期曲线的形状,也取决于它的起点。如果今天的天然气价格是异常高或低,那么在合约中,由此产生的价格曲线将相对更陡峭。短期内天然气需求的增加或供应的减少,会导致天然气价格的大幅度变化,尤其是在冬季。

2024年7月底,世界天然气期货市场处于期货溢价的状态。市场的数据显示,2024年12月至2025年3月的冬季,天然气的价格将上涨,而2025年至2026年冬天将会进一步上涨(+82%)。总体而言,这一期货溢价,反映了市场对这一时期天然气需求超过天然气供应的预期。美国能源信息署认为,由于美国国内天然气产量增长的放缓,随着新的液化天然气设施投入运营,需求将增加,将会导致市场上天然气的供应过剩低于五年(2019-2023年)的平均水平。