存量房贷利率降下调至LPR-30BP:解读与影响

近期,存量房贷利率调整的消息在金融圈和普通百姓中引起了广泛关注。中国多家银行宣布,将对符合条件的存量商业性个人住房贷款利率进行下调,统一调整至LPR(Loan Prime Rate)减去30个基点(BP)。

这一举措旨在减轻房贷借款人的还款压力,并刺激消费市场的活力。本文将深入探讨什么是LPR-30BP、此次调整的具体内容以及如何判断这次调整是否会对您产生影响。

一、理解LPR-30BP

1.什么是 LPR利率

LPR是贷款市场报价利率的简称,它是中国人民银行授权全国银行间同业拆借中心计算并公布的基础性的贷款参考利率。LPR分为1年期和5年期以上两个期限品种,其中,对于购房者来说,更为关注的是5年期以上的LPR,因为它是大多数长期贷款包括房贷的主要参考基准。

附:根据最新的信息,2024年9月20日贷款市场报价利率(LPR)为:1年期LPR为3.35%,5年期以上LPR为3.85%。(注:2024年10月lpr目前尚未公布)

2.什么是BP?

BP(Basis Point)即基点,是一种用来衡量利率变动幅度的单位,1个基点等于0.01%。当我们在讨论利率时,经常使用基点来表示微小的变化。例如,如果LPR从4.65%下降到4.60%,我们就可以说LPR下降了5个基点。

3. 什么是LPR-30BP

“LPR-30BP”意味着在当前公布的LPR基础上减去30个基点。以5年期以上的LPR为例,假设最新公布的LPR为3.85%,那么LPR-30BP对应的利率就是3.55%。这样的调整直接降低了房贷的成本,为借款人带来了实实在在的好处。

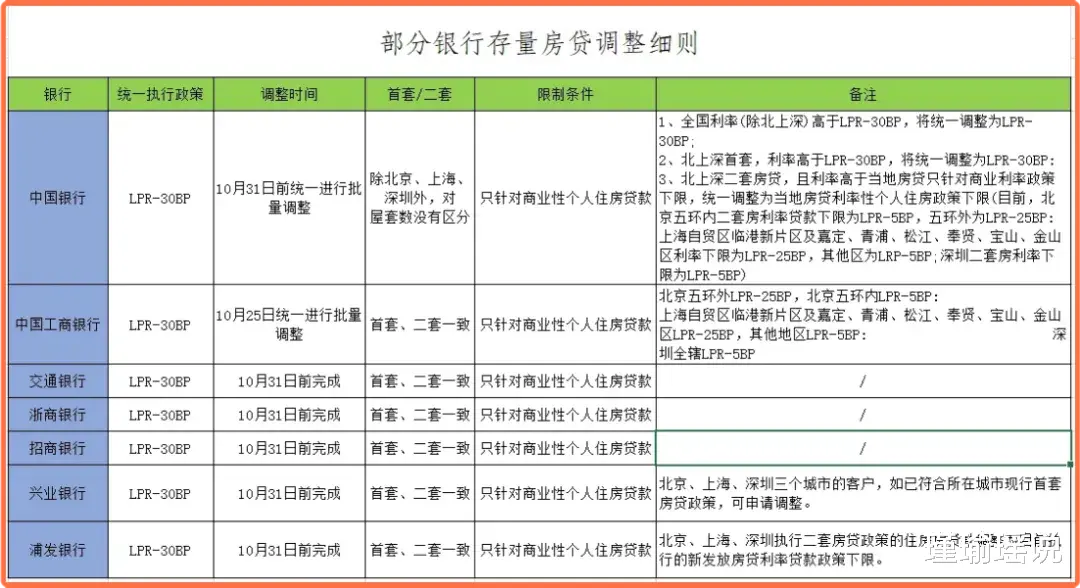

二、存量房贷利率调整的内容及范围

1. 调整时间

根据各大银行发布的公告,存量房贷利率调整将于2024年10月25日开始实施。这意味着符合条件的借款人很快就能享受到更低的房贷利率带来的好处。

2. 调整范围

本次调整仅针对已发放的存量商业性个人住房贷款,不包括住房公积金贷款、组合贷款中的住房公积金部分,以及商铺、商住两用房等商业用途房产的贷款。此外,北京、上海、深圳等地对于二套房的贷款有特殊规定,具体需遵循当地政策下限。

3. 调整规则

对于那些当前执行利率高于LPR-30BP的存量房贷,银行将会自动将其调整至LPR-30BP;而对于固定利率或基准利率的房贷,则需要借款人主动向银行申请转换为基于LPR的浮动利率后才能享受此优惠。

值得注意的是,某些特定情况下如购买商铺等非住宅类物业所获得的贷款不在此次调整之列。

三、如何判断是否对自己产生影响

1. 确认您的贷款类型

首先检查您的房贷合同,确认是否属于上述提到的商业性个人住房贷款范畴内。如果是的话,则有可能受益于此次调整。

2. 对比现有利率与LPR-30BP

查看您目前的实际房贷利率是多少,然后与最新的LPR-30BP数值进行对比。如果您现有的利率已经低于或者等于LPR-30BP,则无需担心,因为您的贷款已经是市场上较为优惠的条件之一了。

3. 关注重定价日期

即使符合所有条件并且成功完成了利率转换,在新利率生效之前还需要等待下一个重定价日的到来。通常情况下,大部分银行设定每年1月1日作为重定价日。因此,请留意自己的贷款合同条款中关于重定价周期的规定。

4. 计算节省额度

利用在线计算器或其他工具估算一下按照新的LPR-30BP计算出的月供金额与原先相比能省下多少钱。这有助于更直观地感受到调整带来的实际利益。

四、案例分析与收益预估

以一笔本金为100万元人民币、期限为25年的等额本息还款方式为例,假如原来执行的是4.4%的年化利率,那么每月需要偿还约5,502元。

而经过此次调整之后,若适用的新利率为3.55%,则每月只需还约5,033元,相当于每个月可以少支付大约469元,整个贷款期间总共可节约近14万元利息支出!

总之,存量房贷利率降至LPR-30BP无疑是一项惠及广大购房者的利好措施。通过了解相关概念及其背后逻辑,结合自身情况作出合理判断,便能够充分利用好这一机会为自己争取到更多的经济实惠。

当然,考虑到不同个体之间的差异性较大,建议大家还是应该积极与自己所在银行保持沟通,获取最准确的信息以便做出最佳决策。