亚马逊监控产品类目Best Seller品牌之一,深圳市睿联技术股份有限公司,2023年营收预计突破20亿,即将正式登陆深交所创业板上市!

01

市场规模

家居视频监控在欧美国家有巨大的市场,主要来自远程监控、安全防护等需求。

高犯罪率一直是欧美国家的主要社会问题之一,加上欧美国家人口密度低,居住环境以独门独栋为主,多数家庭还附有前后院,开放区域较大,家庭安全防护尤为重要。在此背景下,伴随着人口老龄化,远程视频监控、看护需求日益增加。当人们不在家时, 希望将家用摄像机和智能手机客户端 App 的双向音频相连接,实时照看老人、儿童和宠物,监防周边危险。

根据Strategy Analytics调研报告,在美国、英国、德国和法国中, 将近三分之一的家庭中都装有家用摄像机,其中,在至少拥有一台家用摄像机的家庭中, 60%的用户拥有两台或以上的家用摄像机。

而根据艾瑞咨询数据,2020年全球家用摄像机出货量为8889万台,预计2020年至2025全球市场的年复合增长率为19.3%,2025年全球家用摄像机出货量将突破2亿台。2020年全球家用摄像机市场规模为373亿元,预计2020年至 2025年全球家用摄像机产品市场规模年复合增长率为14.1%,2025年将突破700亿元。

02

公司架构

深圳睿联有限成立于2009年1月,从10万元注册资本起步。公司最初从ODM业务开始,为海外知名品牌做代工。

经过14年的发展,睿联技术目前主营家用视频监控产品软硬件的研发、生产和销售,以跨境电商平台为主要销售渠道,公司绝大部分收入来自海外消费市场,成为了亚马逊细分产品的头部大卖。

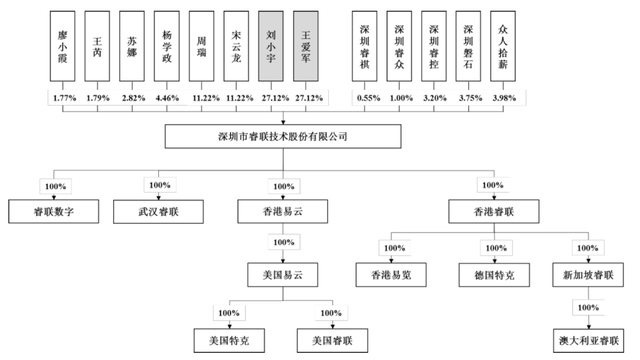

根据最新的招股书,睿联技术母公司以深圳为总部,负责家用视频监控产品的研发、 生产、销售、售后等,旗下有4家一级子公司、4家二级子公司、3家三级子公司, 不存在参股公司、分公司。

各家子公司的业务定位如下:

和深圳多家3C大卖运营为主导的背景不一样,睿联技术的创始团队系技术背景出身,创始人刘小宇、王爱军在合作创办公司之前,曾先后任职过TCL、德州仪器、华为海思半导体等知名科技企业,在半导体、电子产品、 软硬件研发等领域有多年的从业经验,创业文化基因就是以技术创新、产品研发为导向。两位创始人分别持有公司27.12%的股权, 合计持有公司54.24%的股权,并通过协议明确了一致行动关系,共同拥有公司的控制权,系公司的实际控制人。

截至2023年6月30日,公司共有员工565人,其中研发人员占比27.96%,销售人员占比34.34%。

03

核心产品

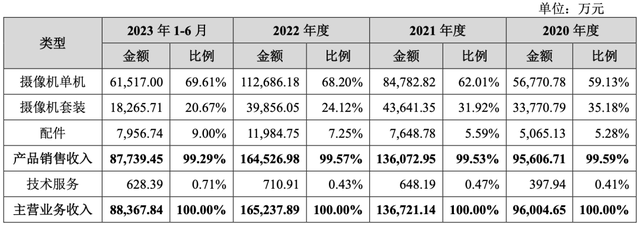

睿联技术以家用视觉系统技术创新平台,持续研发推出家用视频监控产品,从大类来看,分为摄像机单机、 摄像机套装,还有以家用录像机、支架、相机皮肤、电池、延长线、太阳能板和藏线盒等为代表的监控产品配件。

从产品收入贡献来看,摄像机单机收入占比最高,2023年上半年,占比接近70%。

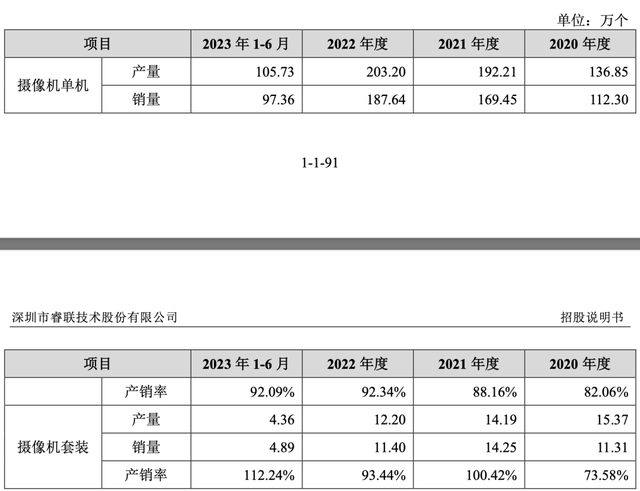

按销量来算,2022年,摄像机单机卖出了达到187万个。

在供应链管理上,睿联技术把握核心研发,尤其是家用视频监控软硬件产品研发,形成设备的软硬件技术资料,包括BOM、 技术图纸、固件、生产工艺流程、测试方法、品质标准等,再向上游采购相关的通用料件和定制料件,通过委托外协加工厂进行加工,将生产环节进行外包,公司侧着重对外协加工厂进行工程技术指导和全环节的质量管控(IQC、IPQC、QA 等)。整个生产环节的流程,如下图:

04

品牌与渠道

在公司发展过程中,睿联对电商平台的敏感和对自主品牌的坚持是非常有前瞻性的。

公司创立的第一个阶段(2009年~2015年),创始团队在充分考虑初创期的资源禀赋和市场竞争情况下,和当时多数3C厂商一样,采取ODM经营模式,依托于扎实的技术研发能力,借助海外品牌商渠道, 逐步积累资金和系统技术创新平台能力。在此阶段,公司主要做代工,产品销往欧美等发达国家,成为多家海外知名品牌商的战略合作供应商。

在深圳同行业企业仍在ODM为主、为海外品牌商提供代工服务时,睿联技术从2015年开始,就把握住海外电商渠道的先机,发展自有品牌“Reolink”。在此阶段,公司通过搭建优质运营团队,以技术赋能品牌运营,不断拓展自主品牌的影响力,产品销售至全球众多国家及地区,逐步形成技术优势持续转化为品牌优势的良性机制。随着产品不断升级迭代,公司在海外家用视频监控市场的技术品牌先发优势不断凸显。

做自主品牌并不容易,在北美市场,在亚马逊平台,“Reolink”的直接竞争对手,是亚马逊的Ring和Blink、Netgear的Arlo、前亚马逊工程师创立的品牌Wyze、 还有谷歌旗下的Nest。

幸好,市场容量还是足够大。“Reolink”坚持不断提升产品品质,做好电商渠道运营,最终回报还是十分可观的。

从2019-2022年,以及2023年上半年,亚马逊成为了睿联技术销售贡献最大的平台,通过亚马逊平台实现销售额占当年合计产品销售收入的比例分别为65.00%、67.90%、63.80%,66.05%以及64.47%。

2022年,睿联技术的亚马逊平台收入达到10.87亿元,对比此前两年都是每年2亿以上的销售收入增长,多款产品在平台上有千个评论以上。

在亚马逊上,Reolink也成功拿下了Best Seller,热卖单品每月销售1000个以上。

Reolink官网、eBay、速卖通等销售渠道过去三年也经历了快速成长。尤其是Reolink官网,2021年收入达到2.72亿元,同比几乎翻了一倍。

在它的官网上,睿联技术做了一个“Partner”的栏目,有意向的B端客户可以通过Partner入口注册登陆。

这种私域变现的效果非常明显,2021年睿联技术发展了2000个以上的B端客户。

这种B端客户带来了稳定持续的收入增长,2020年度、2021年度、2022年度、2023年1-6 月,公司官网B端客户的销售金额分别为1523.21万元、2454.09万元、4084.59万元、2863.45万元,占公司官网销售收入的比例分别为10.59%、9.01%、13.15%、15.41%。

05

财务指标

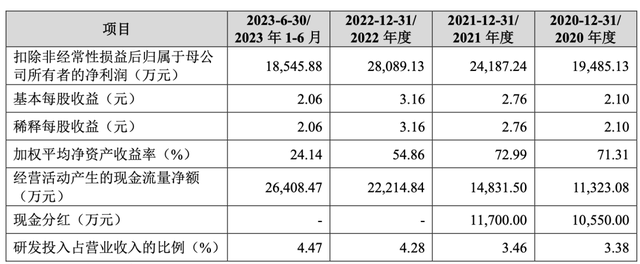

从整体财务指标来看,2020-2022年,以及2023年上半年,睿联技术公司营业收入分别为9.60亿元,13.67亿元,16.52亿元以及8.84亿元,2019年至2021年年均复合增长率为61.44%。归属于母公司普通股股东净利润分别为1.86亿元、2.49亿元,2.84亿元以及1.85亿元。

2023年度,公司预计实现营业收入区间为20.11亿元至20.61亿元,较上年同期增长21.72%-24.75%,净利润区间为3.98亿元至4.35亿元,较上年同期增长40.21%-53.13%。

存货管理方面,截至2023年6月30日,公司存货账面净值为4.62亿元,占期末资产总额为40.49%, 分布在亚马逊FBA仓、第三方海外仓、在途及国内仓等。公司根据市场销售预测进行备货,如果公司整体销售迟滞或者下滑,将导致存货周转速度放慢,增加对经营性资金占用,并存在因存货跌价而遭受损失的风险。

目前而言,公司现金流情况总体不错,过去两年经营活动产生的现金流量净额均过亿,2020年和2021年的现金分红分别为1.13亿元和1.48亿元。

通过上市,睿联技术拟募集11.22亿元,主要用于研发中心升级、总部运营中心与信息化升级、补充流动资金等项目。

06

总结

从技术发展趋势来看,家用视频监控产品未来主要朝着“影像高清化”、“产品网络化”、“系统智能化”、“使用便捷化”等方向发展。消费者诉求日益成熟,从以往注重价格理性消费逐渐转化为注重体验的感性消费,重视品牌知名度和产品质量,追求高层次的品牌体验。

睿联技术正好在产品和品牌两方面,都逐步建立起相当的优势,财务数据也达到了上市公司的标准,通过上市进入一个新的阶段,正是水到渠成!

深圳是3C出海品牌的重地,为全国跨境电商企业提供众多示范企业模板。重视产品和品牌,全力投入以亚马逊为代表的优势电商平台,着力建设私域流量,这些都是今年跨境电商老板值得重点布局的地方!