2022年10月特斯拉发布人形机器人Optimus以来,产业进程明显加速。本篇为机器人系列开篇之作,通过复盘机器人产业五十年发展史,定位人形机器人所处历史进程,发现产业发展规律和当前阶段的关键变量。

摘要

工业机器人国产替代方兴未艾,服务机器人商业化落地持续探索。

► 工业机器人:运控技术发展成熟,国产替代方兴未艾。2022年中国市场占据全球半壁江山,格局由四大外资主导、国产替代为大趋势。工业机器人产业链中控制器/伺服系统/减速器三大核心零部件占70%成本,2021年国产化率已达40.6%/27.2%/33.6%。

► 服务机器人:感知与控制要求提升,国内厂商领跑部分赛道。场景简单&技术难度低&高频的部分场景进展快速,国产厂商全球竞争力较好,主系供应链降本、技术比较优势和规模效益。服务机器人产业链中传感系统成本占40%+,国内产业基础较好。

人形机器人剑指终极“通用”机器人,硬件方案尚未归拢,软件能力亟待提高。我们认为,机器人产业为实现通用化,具备类人形态和人工智能的人形机器人或是最终答案。相比传统机器人,人形机器人硬件向高可用性、低成本升级,当前方案百花齐放、尚未归拢,执行器部件选型、传感器应用类型及数量均存在分歧;软件向多元感知&智能决策升级,AI大模型有望带动人形机器人的智能化快速迭代。近期产业化进程持续加速,以行星滚柱丝杠为代表的核心硬件的设计优化及降本、以AI+机器人大模型迭代进展是关键变量。

风险

关键技术发展不及预期;商业化进展不及预期;头部厂商量产进度不及预期;产业链降本不及预期风险。

正文

机器人现状:工业机器人国产替代方兴未艾,服务机器人商业化落地持续探索

机器人:多功能编程机,由来已久、种类多样

机器人作为一种自动化中高级的综合技术,经历了长期的技术积累,从1959年第一台公认的机器人问世到现代机器人,根据技术形态可分为三代:1)1970之前:第一代程序控制机器人,按照固定程序重复动作。2)1970- 1997年:第二代自适应机器人,配备传感器并具备反馈能力。3)1997年至今:第三代智能机器人,人工智能得到应用。2017年Transformer架构的出现奠定了大模型主流算法基础,图像识别、自然语音处理等AI技术加速突破,机器人向更高层级的人机交互、多元感知和自主决策发展,通用智能人形机器人迎来曙光。

图表1:机器人三大发展阶段

资料来源:哈工创投,智能机器人系统,中金公司研究部

工业机器人:产业发展成熟,国产替代方兴未艾

历史复盘:场景与功能相对简单,全球范围成熟应用

机器人产业的发展除了技术为基础外,还需要制造与应用的紧密结合。回顾工业机器人70年发展史,得益于只需在封闭环境下完成简单、重复劳动,工业机器人技术迅速达到可用,劳动力紧缺+下游汽车工业发展带来旺盛需求,叠加国家政策支持下,行业快速迎来推广应用。

图表2:全球工业机器人装机量及历史复盘

注:除日本外,1993年以前各国工业机器人销量数据暂缺失。资料来源:IFR,中金公司研究部

发展至今,工业机器人类型多样,已经被广泛应用于汽车、电子等行业的搬运、焊接等流程。起核心应用场景为搬运(数量占比55%,2021年数据,后同)、焊接(占比25%)等简单、重复劳动环节,主要应用于汽车(数量占比30%,2022年数据,后同)、电子(占比35%-40%)、金属机械(占比15%)等行业。

中国市场需求占据全球半壁江山,国产替代进程提速。2022年全球工业机器人销量为55万台,同比增速5.5%;2022年中国工业机器人销量29万台,同比+5.5%,创下新高。中国是工业机器人体量最大、增速最快的市场,全球机器人产业链加速向大陆转移,以埃斯顿为首的国产机器人具备价格、渠道、响应速度等优势,从难度较低的协作机器人、DELTA机器人开始突破。

产业链基础:各环节技术方案发展成熟,国产替代方兴未艾

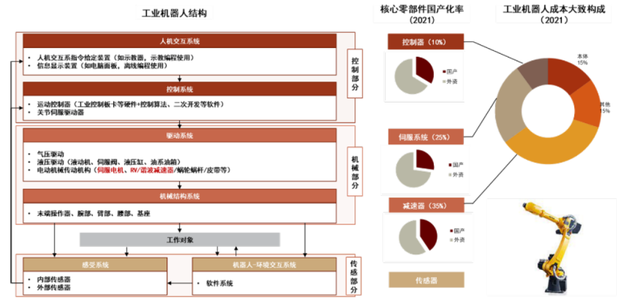

工业机器人分控制、机械、传感三大部分,其中控制器、伺服系统、减速器三大核心零部件占据70%成本。从价值量来看,减速器、伺服系统、控制器分别占据35%\25%\10%的价值量,同时也是产业链中壁垒最高的环节,直接决定了工业机器人系统的精度、稳定性、负荷能力等重要性能指标。

工业机器人产业链发展成熟,国产替代成为主旋律。得益于日欧等国先进的工业制造能力、工业机器人率先迎来成熟应用以及四大外资通过自研自制核心部件构筑护城河,减速器、伺服系统、控制器三大核心零部件主要由外资供应商主导。随着中国工业机器人市场持续高增长、本土厂商崛起,以及供应链安全、成本可控、差异化/定制化等诉求驱动,产业链国产化替代成为主旋律。据虎嗅统计,截至2021年,控制器/伺服电机/减速器的国产化率已经达到40.6%/27.2%/33.6%,同比+4.1/2.7/2.4ppt,国产替代方兴未艾。

图表3:中国工业机器人系统结构、关键部件及国产化率

资料来源:《工业机器人技术基础》(孙树栋,2006年),艾瑞咨询,虎嗅,OFweek机器人网,中金公司研究部

我们认为,工业机器人主要以控制器、伺服电机、减速器等硬件为核心零部件,经过多年发展技术已经步入成熟,可以迁移解决人形机器人的运控问题。这些硬件主要被外资垄断,国产替代成为主要投资机遇。

服务机器人:感知与控制要求提升,国内厂商领跑部分赛道

商业化复盘:场景简单、技术难度低、使用频率高的细分场景进展快速

疫情期间服务机器人市场持续扩容,中国企业在部分赛道领跑。据IFR数据,2021年全球/中国的服务机器人行业规模为172/49亿美元,同比+24.9%/+33.4%,2017-2021年CAGR为+27.1%/+42.2%,中国市场占全球市场约30%。在无人配送、扫地机器人、医疗消杀等领域,中国已诞生出多个细分赛道全球领军企业。

总体来看,场景较封闭、技术难度低、使用频率高的场景进展快速。2017年以前,服务机器人行业技术壁垒不高,处于产业化落地初期,产品主要为封闭场景下的传感器简单叠加,包括室内配送/迎宾展览/家用清洁/仓储物流等,市场参与者多,竞争激烈;近年来服务机器人行业进入行业导入期,出现半封闭场景下的高精密传感器/高维建模和云平台,产品拓展到室外配送/室外清洁/手术协助/巡检安防,具备一定技术壁垒,竞争者有限;我们预计到2030年之后,核心技术将进阶至高阶人工智能和高精密控制单元,开放场景下的休闲娱乐/教育科普/养老关怀/家务劳动得到普及。使用频率高的基本场景在技术上发展迅速。

图表4:服务机器人按使用场景分类

资料来源:银科金融研究院,中金公司研究部

产业基础:核心增量为感知系统与软件算法

服务机器人对感知系统与软件算法的要求升级、对运控要求降级。相较于工业机器人,当前服务机器人的变化包括:1)移动机器人为主,硬件层面增加移动组件,以移动底盘形式为主;软件层面需要发展实时感知和定位导航制度。2)Toc端场景增多,对于人机交互功能要求明显提升。专用服务机器人的核心成本来自于传感器(以激光雷达、摄像头、超声波雷达为主)及算法平台,占比达40%~50%,感知避障、导航定位和人机交互为核心模块。我们认为,未来专用服务机器人的降本关键还在于核心传感器的价格下降及国产化。

图表5:服务机器人组件构成

资料来源:英飞凌,中金公司研究部

图表6:2022年服务机器人价值量分布

注:内环为部分资质环境感知和运控部分;外环为全部采购资料来源:亿欧智库,中金公司研究部

我们认为,服务机器人相较于工业机器人,增量技术在于人机交互系统、传感模块以及决策环节的智能化升级,为人形机器人的感知、决策环节奠定了一定的产业基础,但整体技术路线仍在迭代、尚未出现收拢,行业发展仍在前期,需要持续关注技术边际变化与产业动向。

人形机器人:真正的“通用性”机器,产业含苞待放

仿人硬件+高度智能的深度融合,剑指真正的“通用性”机器人

机器人处于专用化发展阶段,从终局思维出发必将孕育通用机器人, 为行业带来颠覆性发展。我们认为,若把机器人行业类比通讯电子行业,机器人行业还处于BB机、商务通等专机阶段;iPhone为代表的智能手机则已然是个人通讯娱乐的通用终端;如此推断,未来机器人行业也最终或将迎来面向各类非结构化场景时连接数字世界与物理世界的通用终端。我们认为,现阶段讨论的通用机器人成本隐忧,主要系源于将其放置于单一场景后与对应专用机进行比较;若未来真正适用多种场景的通用机器人出现,则多场景复用有望显著降低单场景使用成本,整个机器人行业或迎来潜在市场扩张、产品软硬件迭代加速、行业格局洗牌。

通用机器人需要“智能”与“机体”的有机结合,智能人形机器人或是最终答案。

► “机体”:第一性原理出发,人形或将是最终形态。人类世界是按照方便人类活动而设计,我们认为最大程度模仿人类的机器或将会成为最广泛适应人类世界生产生活的机器人类型。

► “智能”:AI加持,自主学习决策成为可能。人形智能机器人基于通用型算法,通过生成式AI和GPT大语言模型,具备自主学习、规划、决策、执行的智能化属性,可适用于多个场景。

机器人机体和人工智能形成飞轮效应,共同拥抱“具身智能”时代。未来人形机器人基数大&场景复杂的特性,有望成为具身智能最好的载体,为AI提供海量多维度训练数据;AI基于数据训练提升模型可靠性和准确性,能够进一步提升机器人的工作性能和场景适用性,反而进一步促进机器人在各行各业的广泛应用。我们认为,远期看人形机器人和AI互相促进形成飞轮效应,有望加速具身智能时代到来。

图表7:机器人机体和人工智能形成飞轮效应

资料来源:《基于形态的具身智能研究: 历史回顾与前沿进展》(刘华平等,2023)中金公司研究部

商业化复盘:半个世纪坎坷摸索,商业化曙光初现

图表8:人形机器人主要产品迭代历程、技术方案、应用场景与商用化进度梳理

资料来源:各公司官网,中金公司研究部

人形机器人的诞生可追溯至上世纪70年代,运动、感知与交互是早期发展重心,导致成本高企,商业化之终困难重重。受制于运控相关技术能力,增加关节数量往往意味着成本高企,机器人或因自由度较低而难以实现搬运、捡拾、上下楼梯的功能而无法进行实际工作,或因高昂的造价而面临无法量产。案例:本田于2000年推出的ASIMO人形机器人。

另辟蹊径定位娱乐居家场景、淡化运动能力,但商业落地空间仍然有限。为寻求商业化落地,部分厂家将产品的应用定位在景点、演讲、发布会、家居陪伴等娱乐性场景,着重强调交互功能、淡化运控能力。这一方案虽然显著降低成本、使得商用成为可能,但应用场景空间有限,一旦发现需求不足以支撑,产品便难以延续寿命。案例:软银集团2014年推出的pepper。

硬件规划匹配应用功能,物流、巡检场景落地节奏较快。率先面向市场销售、商业化进度领先的产品在应用场景存在共性,普遍聚焦物流仓储与安防巡检。硬件功能上,为分别实现上述实际应用中搬运箱子、上下楼梯、配送等功能,需要在对应的手臂、腿部及灵巧手配置合理数量的关节电机,以达成与核心功能匹配的自由度。案例:Agility Robotics2019年推出的digit 。

伴随硬件工业能力的升级与以大模型为代表的AI技术突破,车企押注人形机器人,初创公司纷纷诞生,人形机器人的商业化探索有提速的趋势。特斯拉Optimus快速迭代,从2021年8月Tesla Bot概念提出到2023年12月发布的Optimus流畅行动、搭配手部触觉传感器双指捏起鸡蛋的视频,概念诞生到产业化启动几乎仅用2年时间。除特斯拉、小鹏、小米等科技企业入局外,权衡运控方案和量产成本,逐步推出面向市场的产品,人形机器人从走出实验室,到商用化落地,呈逐渐加速态势。

产业链基础:高自由度和智能化特征,带来机械方案优化与智能化新增量

硬件集成与软件算法有机结合,共筑人形机器人“仿人”特质。人形机器人涉及感知、AI决策、运控执行三大模块。决策模块包括芯片与算法,涉及人机交互、任务理解、轨迹规划、运动控制等多种技术的迁移与升级;感知与执行系统主要由各种硬件构成,包括旋转关节、线性关节、灵巧手、力矩传感器、视觉传感器、相机、IMU等。以特斯拉optimus为例,执行器、传感器为核心零部件,在人形机器人中的占比预计超70%,硬件仍然是当前机器人产业的发展重点。

图表9:人形机器人硬件价值量拆解(以特斯拉Optimus为例)

资料来源:特斯拉AI Day,中金公司研究部

在工业、服务机器人产业基础上,人形机器人对驱动、传动、传感等方面的零部件在能量密度、轻量化、精度与耐用性等提出更高要求,关键零部件有望得到大规模应用,相关标的享受市场扩容红利;同时对人机交互、自主决策规划等软件层面提出更高维度要求。

机械部分:小体积、大功率密度、低成本、可量产为目标

关节设计经历了从刚性驱动器到弹性驱动器和准直驱驱动器的发展变化。刚性关节采用常规无刷电机+高传动比减速器(一般为谐波减速器)+力矩传感器+双编码器,准直驱一般采用高力矩密度电机(一般为无框力矩电机)+低传动比减速器(一般为行星减速器)+单编码器。特斯拉Optimus执行器采用的是刚性方案,智元、小米等机器人采用准直驱方案。

► 电机:延续电机驱动方案,高能量密度电机成为首选。除追求性能的波士顿动力以外,大部分人形机器人厂家延续了成熟的电驱动方案。电机环节,高能量密度的无框力矩电机(躯干关节)、空心杯电机(灵巧手)基本成为主流发展方向。

► 减速:以行星滚柱丝杠为核心的直线关节开始大面积使用,旋转关节减速器选型存在变动可能性。此前慕尼黑工业大学的LOLA、德国人工智能研究中心的RH5等都曾采用过旋转+直线执行器组合,但特斯拉Optimus是首个大面积使用直线关节的人形机器人。线性执行器相对旋转执行器紧凑性、耐用度更高,可以实现低能耗高负载,更适应腿部需求。

• 旋转关节:一般为电机+减速器,但出于自重、惯量、空间考虑,RV减速器应用较少,谐波减速器/精密行星减速器为主要方案,具体如何选型需要根据刚性/弹性/准直驱关节的方案进行进一步选择。特斯拉Optimus旋转关节(旋转执行器)按照不同的输出力矩(20Nm、110Nm、180Nm)分为三类,但均由定制的永磁电机(无框力矩电机)+角接触球轴承+谐波减速器+交叉滚子轴承+力矩传感器+位置传感器(双编)+驱动器+机械离合器组成;小米、达阀等采用行星减速器。

• 直线关节:可以采用行星滚柱丝杠/T形丝杠实现。特斯拉Optimus直线关节(线性执行器或直线驱动器)也按照不同的输出力矩(500N、3900N、8000N)分为三类,但均由永磁电机(无框力矩电机)+球轴承+四点角接触轴承+反向式行星滚柱丝杠/T形丝杠+力传感器+位置传感器(单编)+驱动器+关节CNC件组成。

图表10:人形机器人关节方案列举(截至2024年3月)

注:刚性/弹性/准直驱中标*表示为根据关节构成推测所得资料来源:各公司官网,中金公司研究部

增量部件灵巧手:发展前期方案多元,技术路线未归拢。类似双手对人类的重要性,灵巧手成为衡量双足机器人整体实力高低的重要指标,微特电机、精密传动、灵敏传感器得以被密集使用,是人形机器人的核心增量部件。灵巧手驱动方式主要分为三种:①纯电机驱动,每个指关节均安装一台微电机实现转动;②电机+连杆组合驱动;③电机+绳组合驱动。目前以电机和连杆的组合驱动方式居多。例如特斯拉Optimus空心杯关节由空心杯电机+多级行星减速器+蜗轮蜗杆+位置传感器(双编)+驱动器+金属腱绳构成。

图表11:主流机器人厂商灵巧手方案列举(截至2024年3月)

资料来源:各公司官网,中金公司研究部

传感部分:多元融合为主导,外部传感迎来核心增量

工作场景复杂+终端操作多元,传感器用量和种类高于工业机器人和服务机器人。相较于工业机器人,人形机器人脱离单一的机构化场景,需要对场景和路径做出实时判断,对视觉、触觉等外部传感器要求更高;相较于服务机器人,人形机器人对末端执行器操作的需求更高,对于柔顺控制、位姿控制的需求也催生了更高级别内部传感器的需求。

► IMU:姿态平衡需求驱动,IMU有望在人形机器人上迎来应用。IMU在工业机器人 服务机器人中并不常见。双足机器人行走的最大挑战是动平衡,IMU通过感知和反馈躯体空间姿态和加速度,协助“大脑”进行决策。此外,小范围地速移动场景定位、肢体加速度反馈也是重要功能之一。

► 力传感器:手部柔顺控制与双足稳健行走需求驱动,六维力传感器或将广泛应用。力矩传感器在机器人操作臂的内部控制中经常使用,更精密的六维力传感器更多应用于部分工业机器人末端执行器和协作机器人中。人形机器人由于自由度更高,行走和灵巧手控制要求更精密,有可能会在手部以及足部加装六维力传感器。

► 触觉传感器:灵巧手精密操作需求驱动,电子皮肤或将迎来应用。电子皮肤的研究探索从21世纪初开始,但在工业机器人的应用中并不常见,产业整体处于发展初期。

► 视觉传感:服务机器人打下较好基础,特斯拉纯视觉方案一枝独秀。得益于服务机器人中送餐机器人、扫地机器人等移动机器人的存在,3D主动视觉的视觉SLAM有了一定的发展基础,大部分人形机器人厂商沿用方案。特斯拉Optimus平行挪用车端视觉方案,独树一帜地选用纯视觉的被动视觉方案。

图表12:主流机器人传感器方案统计(截至2024年3月)

资料来源:各公司官网,中金公司研究部

控制部分:AI加持机器人“大脑”,任务级交互成为“通用”关键变量

根据《Robotics:Modelling, Planning and Control》中的分类,机器人的控制可以分为四个级别:任务级,动作级,初始级,伺服级。

图表13:人形机器人控制流程可以分为四个层级

资料来源:《Robotics:Modelling, Planning and Control》(Bruno Siciliano,2009),中金公司研究部

任务级+动作级:大模型有更强的泛化能力,可提高人形机器人通用性。在传统机器人中,任务级和动作级控制都由专业的算法工程师完成;而在大模型加持下,任务级、动作级都可以由机器人自主理解、自主规划决策,用只需要发送任务指令即可。任务级交互的意义在于:1)提高开发速度,从而提高人形机器人的通用性。2)降低使用门槛,使用者从工程师变为普通用户,或许有望带动产业来到高速发展的起点。

初始级+伺服级:短期看实时性问题难以跨越,长期看端到端大模型存在可能。大模型长处在于常识理解、逻辑推理、泛化能力、语言交流等方面,但不适合做偏底层的精确运动控制,在实时性、轨迹平顺性、精确性和可观测性等多个方面有弱项。我们认为,目前主流机器人大模型偏向于任务理解和拆分,如SayCan、PaLM-E、imageBind等,结合实际结果于理论可行性,中短期内“高层级大模型+底层级机器人算法”将会成为最有望落地的方向;但RT-2为代表的模型仍然在探索端到端大模型落地的可能性,若实现有望大幅提升机器人的泛用性。

图表14:各类机器人对比

资料来源:大象机器人,中金公司研究部

风险提示

关键技术发展不及预期。人形机器人软件、硬件相关关键技术尚在研发当中,需要实现技术突破才能使机器人性能、成本满足需求。如果软硬件技术进展不如预期,可能导致机器人性能不佳、功能受限或安全问题,进而影响产业化进程。

商业化进展不及预期。人形机器人的推广受到技术、用户接受度、场景需求等多方面的影响,商业化进度具有不确定性,可能对产业链产生不利影响。

头部厂商量产进度不及预期。行业当前由供给端驱动,特斯拉等头部厂商人形机器人的量产进展对于行业具有引领作用,若其量产时间点继续推后,对于上游供应商将产生不利影响。

产业链降本不及预期风险。目前人形机器人方案成本较高,各核心零部件均有较大降本空间,降本进度不及预期将影响下游大规模应用。

文章来源

本文摘自:2024年3月21日已经发布的《特斯拉人形机器人追踪(一):进化行至何处?》

邓学 分析员 汽车及出行设备 SAC 执证编号:S0080521010008 SFC CE Ref:BJV008

陈显帆 分析员 机械军工 SAC 执证编号:S0080521050004 SFC CE Ref:BRO897

厍静兰 分析员 汽车及出行设备 SAC 执证编号:S0080522080010

崔力丹 联系人 汽车及出行设备 SAC 执证编号:S0080123070118

任丹霖 分析员 汽车及出行设备 SAC 执证编号:S0080518060001 SFC CE Ref:BNF068

袁牧 分析员 汽车及出行设备 SAC 执证编号:S0080523110002

郭威秀 分析员 机械军工 SAC 执证编号:S0080521120004 SFC CE Ref:BSI157

王梓琳 分析员 机械军工 SAC 执证编号:S0080523080005

法律声明