首先,问大家一个问题,一座城市里的钱是怎么来的?

是靠赚来的吗?

不是。

我们经常会听到一个词,叫做“引资”。

“xxx率队到某某城市进行招商引资……推动经济高质量发展”。

这里的“引资”,其实就带有“吸引资金”的意思。

也就是说,一座城市的钱,其实主要是靠吸引来的!

钱,就好像流水一样,你得需要去“引流”。

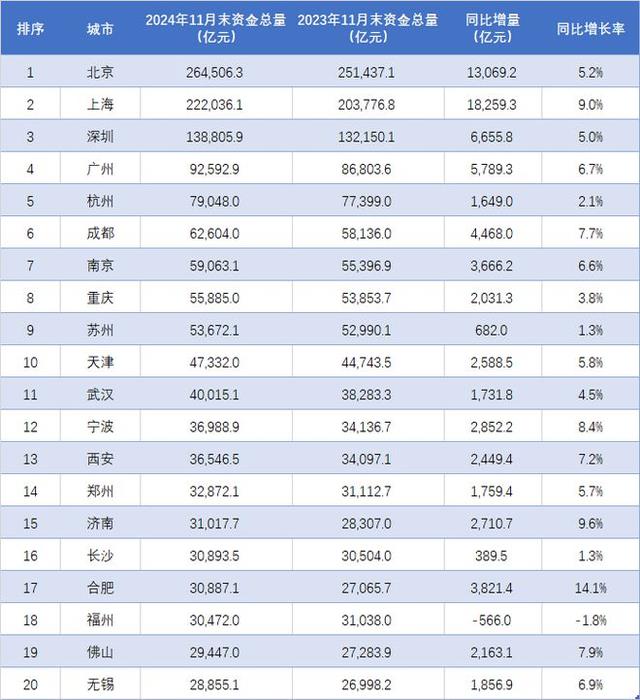

在东大,哪座城市“吸金”能力最强呢?

我们搞到了一份最新的“资金总量”20强城市名单,从这份榜单里面,大概就可以看出哪些城市最能“吸金”。

在开始之前,我们要搞清楚什么是城市资金总量?它跟咱们老百姓又有什么关系?

资金总量,说白了,就是金融机构本外币存款余额。

你可以简单理解为,城市资金总量=城市的所有存款。

它反映了这座城市钱包的“厚度”,金融机构本外币存款余额增长,则意味有大量的资金正在流入这座城市。

资金流入,也就意味着这座城市里的人赚钱机会变多了。

看到这里,你还会问城市资金总量对你有什么关系吗?

2024年前11个月,全国四大“金主”,毫无疑问依旧是北上广深四座一线城市。

最大金主是“帝都”北京;其次,是“魔都”上海。

紧随上海后面的,便是深圳了。

但是,深圳的城市资金总量,比上海弱了不少。

深圳资金总量≈上海资金总量的60%

而广州呢,则又比深圳弱了一些。

广州资金总量≈深圳的资金总量的66%

值得注意的是,除了福州资金总量同比负增长以外,其余各城市均保持正增长。

也就是说,大部分城市“吸金”的能力依旧很扎实,老百姓还是有钱赚的。

图源:网络

但是,判断这座城市有没有“赚钱效应”,不仅要看资金总量的大小,还要看这座城市资金总量的增幅。

怎么理解呢?简单举个栗子。

比如,你去年存款100万,今年102.1万,那么实际上,你今年只是比去年多赚了2.1万而已。

而隔壁老王去年存款50万,虽然比你少,但是呢,今年存款变成了54.2万,比去年多赚了4.2万。

掐指一算,老王赚得更多。说得扎心点,比你穷的老王,“赚钱效应”比你强。

而这种情况,也发生在杭州和宁波这两座城市。

敲黑板,宁波,“搞钱”能力比杭州强!

01

2024年前11个月,杭州的“钱袋子”(资金总量)整个浙江省里最高的,但是一看增速,才2.1%。

而宁波“钱袋子”大概是杭州的一半,但是,宁波“吸金”速度却高达8.4%,

两者一除,8.4%÷2.1%=4

宁波吸金速度,是杭州的4倍。

这样比较,大家可能还是没有什么感觉。

让我说得更直白点,

2024年前11月,杭州流入的资金总量同比增加了1649.26亿,宁波同比增加了2852.21亿。

两者相减,宁波吸金的增量,比杭州多了约1200个“小目标”。

图源:网络

好了,杭州、宁波的城市“钱袋子”是涨了,那老百姓的“钱袋子”涨了吗?

2024年前三季度,杭州的人均可支配收入达到了61485元,增速仅4%,全省倒数第一。

显然,随着杭州的资金总量增速放缓,人均可支配收入也跟着放缓了。

而排在全省第二的宁波,人均可支配收入达到了59579元,距离突破6万,就差临门一脚了。

但吊诡的是,宁波的人均可支配收入增速和杭州一样,竟然也是全省倒数。

为什么会这样?

图源:网络

这也许与城市的产业结构有关。

2023年,杭州二产占比28%,三产占比70%。而宁波呢,二产占比46%,三产占比52%。

一般而言,三产占比越大,员工的收入能力也会越强。

所以,宁波的二产占比高,也就意味着这座城市人以从事二产居多,那么居民的整体收入水平就会弱一点。

道理很简单,也很扎心,在东大,如果你选择在工厂打螺丝,那么你的工资往往比写字楼的白领、金领低很多。

这也是为什么宁波城市资金总量大幅度增加了,而人均可支配收入增幅却没能跟上的原因。

但是,看一个人的钱包大小,是只看收入吗?

那你就错了!

决定一个人钱包大小的,是“收入能力+借钱能力”。

宁波统计局数据显示,

2019年,全市居民存款余额7566.9亿元,居民贷款余额7513.2亿元,贷存比0.99;

2020年,全市居民存款余额8611.1亿元,居民贷款余额9331.5亿元,贷存比1.08;

2021年,全市居民存款余额9470.4亿元,居民贷款余额11011.5亿元,贷存比1.16;

2022年,全市居民存款余额11842亿元,居民贷款余额11538亿元,贷存比0.97;

2023年,全市居民存款余额14375.9亿元,居民贷款余额12338.4亿元,贷存比0.86;

大家看到没有?宁波居民的贷存比,自2021年高位之后,就一直在降降降。

2023年,宁波居民贷存比更是创了近五年最低,也就意味着宁波老百姓“杠杆安全垫”变厚了,借钱能力变强了。

如果按照国际通行的杠杆率计算公式,

居民杠杆率=居民贷款余额÷GDP

那么,宁波的居民杠杆率走势,是这样子的。

看到没有,除了2019年以外,大部分时期,宁波居民的杠杆率维持在74%上下浮动。

而2023年,杭州的居民杠杆率是多少?

杭州居民贷款余额:26020.6899亿元;杭州全市GDP:20059亿元

那么,杭州居民杠杆率=26020.6899÷20059≈129%

由此可见,宁波老百姓的杠杆率(74%),远远低于杭州(129%)水平!

众所周知,老百姓加杠杆,其实大部分都是加到房子里面了。

没错!房子,是“借来的”,借助“六个钱包+银行贷款”,撬动百万甚至千万的房产。

在上一轮楼市行情里,杭州又被称为“炒房第一城”。

所以,这就很好理解,为什么杭州居民杠杆率现在还这么高。

2024年前11月,杭州人均可支配收入增速全省倒数第一。

杭州赚钱效应比以前弱了,因此,杭州楼市的泡沫,目前还难言挤干净。

而如今,宁波的杠杆率相对而言则比较低,恰恰反映了宁波老百姓加杠杆的空间,还相当灵活。

那是不是意味着,在当下时点,就可以在宁波买房子了呢?

02

在开始之前,

我想问大家一个很简单的问题。

价格是由什么决定的?

答案是,价值!

商品价格,都是围绕着商品价值上下浮动的。

当价格高于价值,那么就会出现价格泡沫。

影响价值最大的因素是什么?

答案是,预期。

在东大,ZF就是最牛的预期管理大师,通过“有形的手”操控着供需关系,实现对房地产市场的调节。

怎么操控的呢?

当市场过热,就增加土地供应,一边涨价卖房,一边涨价卖地;

当市场遇冷,就收紧土地供应,同时在需求端“打鸡血”(刺激政策),制造供不应求,推动土地价格上涨。

所以,在东大,你会看到了一个让人匪夷所思的经济现象!无论市场遇冷,还是过热,都会出现“地王”项目。

“利用地价,拉动房价上涨预期”!

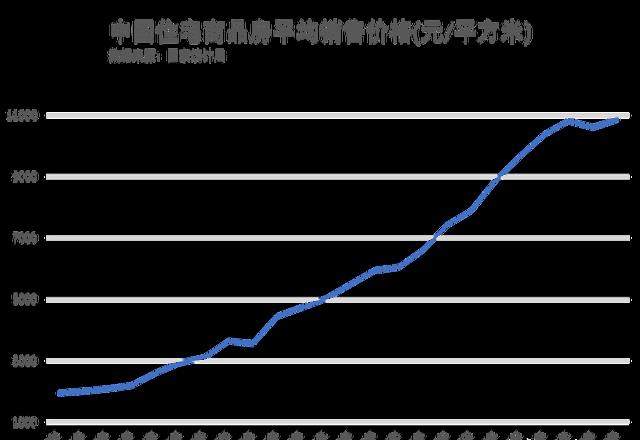

也正因此,你看到了在过去20多年,中国房价有90%以上的时间都在涨涨涨。

数据来源:国家统计局

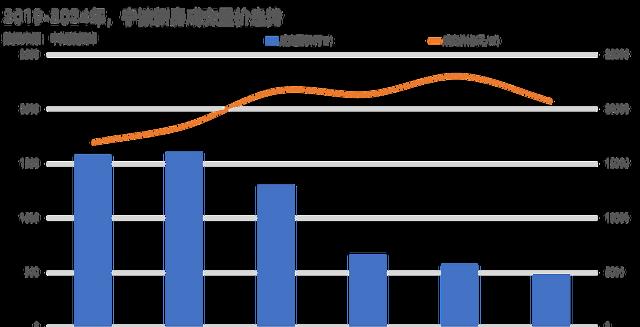

那么,现在宁波房地产市场,也走上了“收紧供应,刺激需求,推动涨价”的道路。

中指数据显示,从2019年开始,宁波的涉宅用地供应就开始“踩刹车”。

2019年,宅地成交建面约1984万方;到了2024年,宅地成交建面仅461万方,较2019年大幅缩水了76%。

数据来源:中指数据库

随着宅地供应的减少,宁波新房的成交量自然也在下降。

虽然量是跌了,但是价却涨了!2023年新房价格还创下了近5年来的新高。

也就是说,宁波新房的量和价,早就分离了。

价格,不跟随成交量递减原则,这就是操盘大师最厉害的地方。

让我说得直白点,房价总是要涨的!

数据来源:中指数据库

但是请注意,并不是所有房子的价格都会涨!

此前房价过高的区域,仍在挤泡沫。

正常情况下,宁波非核心区的新房价格应该会下跌,但是诡异的是,宁海、慈溪价格竟然罕见地出现了上涨。

数据来源:中指数据库

再看成交结构,2024年宁波新房总价100万成交的套数同比大幅增加了1492套。

换句话说,宁波低总价的刚需新房卖得相当好!

另外,宁波高总价的“豪宅”房源成交量也不弱!

2024年,宁波千万级豪宅比去年只是少卖了42套而已。

比较受伤的,是处于150-400万总价段之间的房源,而这部分房源的需求,主要来源于改善群体!

所以,可以预见,未来的宁波楼市将逐渐形成一个“漏斗形”市场。

刚需和豪宅成交火热,中间改善承压!

数据来源:中指数据库

但是,相比新房,宁波二手房上涨行情则强烈得多了。

2024年所有月份,宁波的二手房成交量都超过新房,特别是在6月份和12月份。

而且从走势上看,两者还具有趋同性。

二手房成交上行,新房成交同步上行;二手房下跌,新房也会跟着下跌。

图源:网络

从这里,我们得到了一个关键信息,宁波二手房引导着新房的走势,因此二手房市场可以看作是新房市场的“先行指标”。

2024年,宁波二手房挂牌量已经开始大幅削减。

也就意味着二手房业主开始“惜售”了,其带来的影响就是二手房涨价预期增强了。

图源:网络

2024年,宁波六区中,有5区的二手房成交量出现激增。

高新区同比增长24%、北仑区同比增长23%,江北区同比增长11%。

图源:网络

二手房行情一旦确立,那么新房市场也会跟随着二手房往上走。

所以,我们可以肯定,2025年宁波新房“小阳春”行情,会继续向上猛攻。

03

最后简单说几句,

“钱,是引来的”

2024年,广东成为了我国首个经济总量突破14万亿的省份。

广东GDP规模,已经连续36年占据全国首位了。

为什么广东这么能打?很大原因是广东最早实行对外开放。

开放,则意味着大量的国际资本得以涌入,在经济全球化带动下,广东经济狂飙了30多年。

这再次证明了,“钱,是吸引来的”!

此时此刻,金钱的“引流游戏”,也在宁波这座城市上演。

2024年前11月,宁波城市资金总量(金融机构本外币存款)暴增,大量的资金也在涌入这座城市。

宁波“吸金”能力变强,意味着老百姓赚钱的机会也就更多了。

那么问题来了,为什么资金会选择宁波?

支持我的家人们,文末点赞超过500个,下期为您详细分析,为什么是宁波。

如果点赞不够,我就不写了。