倘若在这一辈子里有一笔钱是非留给孩子不可的,那么这笔钱定然是教育基金,明智的家长总是能够巧妙地借助时间的力量。

教育金的规划越早越佳

当下,在养育孩子这一方面最大的开支当属教育,几乎可以说是一个“深不见底的窟窿”。近些年来,留学的趋势逐渐朝向香港靠拢,众多家长对在香港留学的费用格外上心。据有关统计,如果从中学阶段一直读到大学,总体的费用大概在 300 万至 400 万元之间;要是仅仅考虑大学四年的费用,也至少需要 200 万至 300 万元;要是接着攻读研究生,还需要额外准备约 100 万元。另外,如果孩子在中小学阶段就读国际学校,费用则会更高。

教育支出具有确定性

教育费用是没有时间和金额弹性的花费,身为父母,都希望给孩子提供最优质的教育,不希望由于经济方面的原因影响他们的未来。虽然未来充满变数,但能够通过提前进行规划为孩子的未来做好筹备。这笔迟早都需要花费的钱,越早开始准备,利用复利效应所积累的资金也就越多。

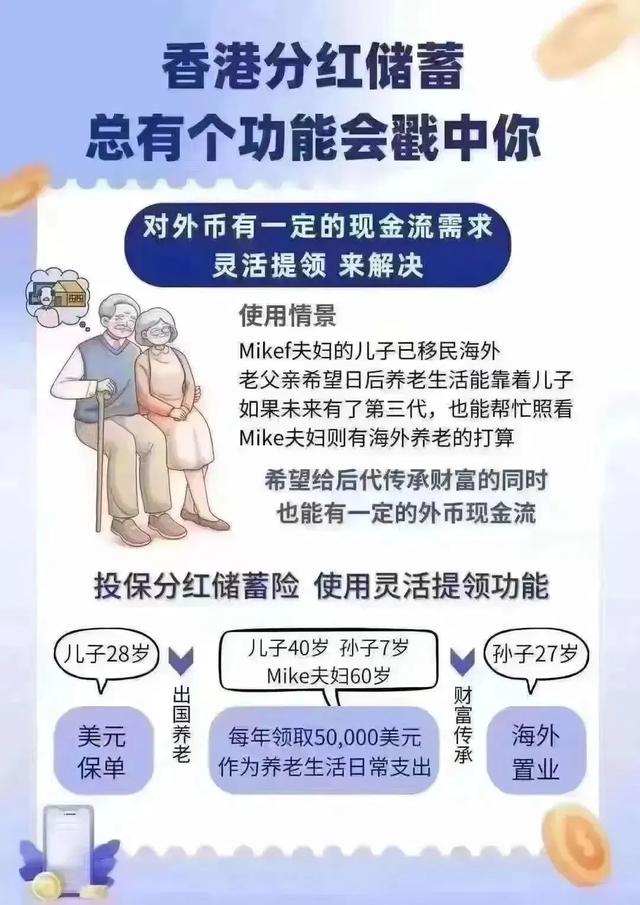

为何推荐香港【教育金计划】?

有人认为,存储教育金的办法有很多,像银行存款、股票、基金、房产等等,为何非得通过保险来实现呢?诚然,方式繁多,您能够灵活地加以组合,但核心的准则是不能冒险,一定要保证具备足够的确定性。强制储蓄、安全稳固、锁定收益、稳定增值,这些均是保险产品的突出特点,也是选择它的缘由。特别是香港保险,其优势更为显著。单就利息差而言,香港保险的收益率远远高于内地保险。当下,内地保险的利率大概在 2%上下,而香港保险的单利超过 7%,复利能够达到 5%以上,二者的差距相当明显。谈收益:【教育金计划】家庭的聚宝盆(请忽略“100 万美元”这个额度,1 万美元同样适用)下图很好地诠释了“教育花费不再是消费,而是越用越有”的储蓄分红保险产品理念,可谓真正的“聚宝盆”,应当成为中产及以上家庭的必选之物。

这种财富的指数级增长,并非由魔法促成,而是时间的力量在起作用,在收益稳定的同时,财富会以肉眼可察的速度增长,此乃香港保险的独特所在。中产家庭怎样走向富贵家族?这条道路无疑是最为靠谱的,别无他选。在传统的家庭布局里必然少不了“聚宝盆”,传说里的聚宝盆能够使其中的财宝不停地翻倍增多,象征着财富与昌盛。香港的【教育金计划】将这一传说化作了现实。而且香港【教育金计划】的高潜在回报,不但能够为您积聚财富,化解子女的教育金储备困境,还能够充当您的退休金规划,甚至成为家庭的财富传承方案,给后代留下一份持久的馈赠。