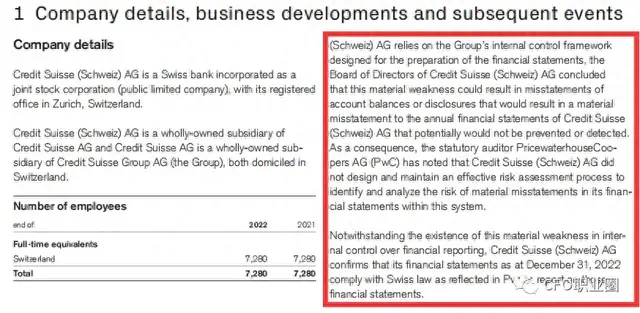

(一)审计警示

2023 年 3 月 14 日,瑞士信贷在年报中自爆 “家丑”,宣称 2021 财年和 2022 财年报告流程存在重大缺陷,而出具这份审计报告的竟是大名鼎鼎的 “四大” 之一 —— 普华永道。

普华永道在金融界的角色举足轻重,其本职工作是为大型公司梳理财务系统、提供咨询建议,犹如金融体系的 “体检医生”,不仅核查账目,更要诊断财务健康状况。此次指出瑞士信贷的 “病症”,无疑是给市场投下一颗重磅炸弹,暗示银行经营潜藏风险,效率堪忧,股东利益岌岌可危。

(二)股东动摇

这一消息瞬间引发市场连锁反应,股东们人心惶惶。虽说大股东面对问题企业有增持、做空、支持管理团队等多种应对策略,但瑞士信贷的第一大股东 —— 中东土豪沙特国家银行却态度决绝,表示既不会增持股票,未来也不会在挤兑危机时伸出援手。

要知道,沙特国家银行22年才豪掷 14 亿瑞士法郎购入瑞士信贷 9.9% 的股份,短短半年却已亏损 30%,约 5 亿瑞士法郎付诸东流。这般惨重损失,让沙特股东深感被 “忽悠”,毅然选择割肉离场,其他股东见状也纷纷抛售,瑞士信贷股价一泻千里,陷入绝境。

业务 “暗疾”:亏损泥潭的挣扎

业务 “暗疾”:亏损泥潭的挣扎(一)投资惨败

瑞士信贷近年业务操作堪称 “迷幻”,连连受挫。先是韩国人比尔・黄,外号 “黄大仙”,从瑞信高额借贷,杠杆撬动炒中概股。2017 年中概股上行时,他赚得盆满钵满,收益高达十多倍。

然而,风云突变,后续因美方要求提供财务底稿等因素,中概股走势低迷,“黄大仙” 不仅血本无归,还连累瑞信深陷泥沼。祸不单行,瑞信涉足供应链金融业务,本想在欧洲央行量化宽松、资金廉价的大环境下,借高杠杆投资 “翻身”,却一头撞上 “南墙”。

(二)决策失误

一方面,它大量购入搞垮硅谷银行的抵押支持证券(MBS),还在利率合约上豪赌利率不涨;另一方面,重仓供应链金融公司,却没料到疫情冲击下全球供应链断裂,该公司 2021 年倒闭,瑞信损失惨重。即便熬过 2021 年,2022 年俄乌冲突又给了供应链致命一击,瑞信的如意算盘彻底落空,亏损窟窿越捅越大,甚至不惜剑走偏锋,为犯罪分子洗钱,妄图弥补亏空,却进一步自毁声誉。

信用 “崩塌”:市场恐慌的蔓延(一)CDS 飙升

到了 2023 年 3 月,瑞士信贷的信用违约互换(CDS)5 年期价格惊现异动,从22年年初的 57 个基点,一路狂飙逼近乃至突破 1000 个基点,涨幅超 17 倍。CDS 作为衡量市场对债券发行人违约担忧程度的指标,这一飙升意味着投资者对瑞信偿债能力信心全无。对比我国 2011 年推出 CDS 产品时,中字头公司创设的产品初始价格,瑞信 CDS 价格之高令人咋舌,市场恐慌情绪可见一斑。

(二)系统性风险隐现

瑞士信贷绝非等闲之辈,作为世界第五大财团、瑞士第二大财团,是货真价实的系统重要性银行。其管理资产规模约 10 万亿人民币,业务与众多银行紧密交织,牵一发而动全身。一旦倒下,将引发金融海啸,重演雷曼兄弟式的流动性危机向系统危机转化的悲剧。好在瑞士国家银行紧急出手,祭出 500 亿借款计划,暂时稳住局面,股价与 CDS 价格稍有回落,但危机阴霾依旧笼罩。

加息 “两难”:欧美金融的困局(一)加息内因

剖析瑞士信贷爆雷背后,是欧美国家银行为遏制通胀、收割他国资本,开启的疯狂加息缩表进程。美国率先加息,欧洲为防资本外流、稳定经济、控制通胀,无奈紧跟其后。以硅谷银行爆雷为开端,美国虽遇波折,加息预期却未动摇;欧洲若停止或放缓加息,资本将加速流向美国,未来经济更无生机,陷入两难境地。

瑞信CDS周三逼近1000个基点

(二)国债隐患

在此背景下,欧洲银行体系暗藏 “定时炸弹”—— 欧盟内一些小国国债。往昔,因欧盟担保、小国规模有限,这些国债看似安全,实则危机四伏。如今危机蔓延,欧盟若无力担保,又重启量化宽松,债务危机必将爆发,小国国债违约,银行接连倒闭,系统性风险一触即发,经济危机的阴影愈发浓重。

乐观派认为经济危机已持续数年,或源于贸易战、疫情;悲观派则视其为 08 年次贷危机的延续,当年诱发危机的 CDO 等 “幽灵” 仍在西方金融体系游荡,未来25年经济走向迷雾重重。

文章来源:荷包兔时间