2024年,科技浪潮席卷全球,众多企业乘风而起,长盈精密便是其中之一。

这家精密制造企业交出了一份亮眼的成绩单,其净利润预增近8倍,业绩表现可谓惊艳。

究竟是什么样的魔力,让长盈精密实现了如此惊人的增长?

长盈精密2024年的净利润预计将达到7.69亿元,同比增长接近800%,扣非净利润增速更是超过了2700%。

这样的增速,即使放在高速发展的科技行业也实属罕见。

而这并非昙花一现,前三季度公司业绩持续高歌猛进,为全年业绩的爆发式增长奠定了坚实基础。

这亮眼成绩的背后,离不开多个因素的共同作用。

消费电子市场的回暖为长盈精密带来了新的增长动力。

2024年,国内智能手机出货量同比增长5.5%,一举扭转了连续两年的下滑趋势。

消费电子市场的复苏,直接带动了对精密结构件的需求增加,长盈精密的消费电子业务收入也随之大幅增长,2024年上半年同比增长高达40.28%。

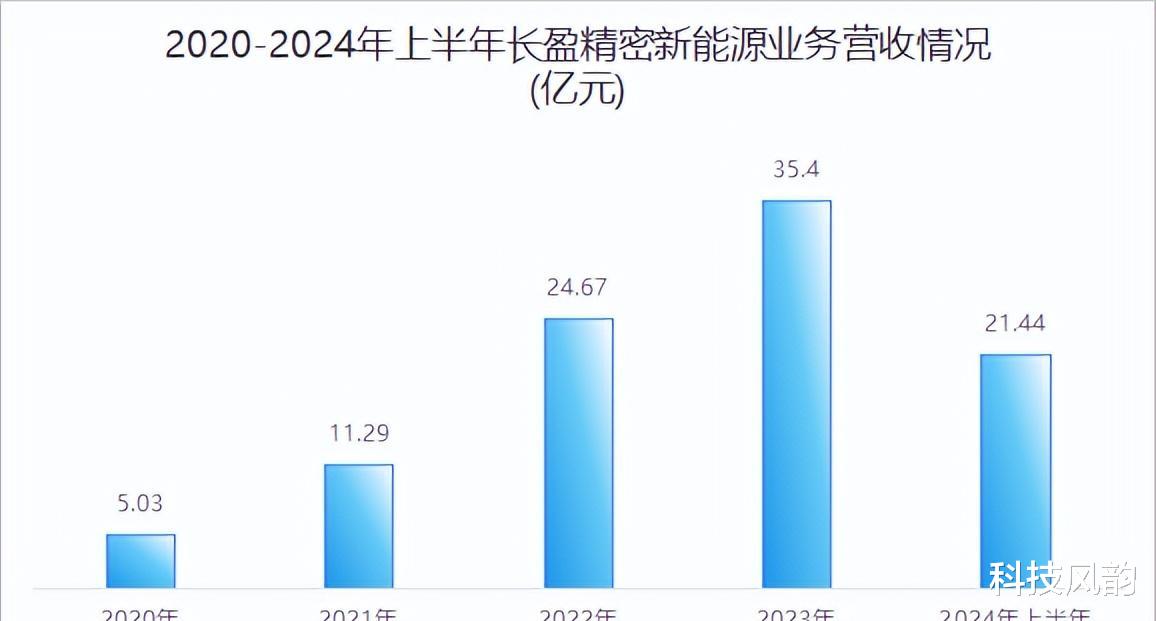

除了消费电子的回暖,新能源汽车业务的快速放量也为长盈精密贡献了巨大的增长动力。

长盈精密深耕新能源汽车领域,其产品包括动力电池结构件、高压电连接产品等。

公司与宁德时代建立了深度合作关系,为其提供动力电池外壳、顶盖、电芯连接件等关键部件。

宁德时代作为全球动力电池领域的龙头企业,其2024年的动力电池系统销量同比增长18.85%,市占率更是高达37.9%。

依托宁德时代的强劲增长,长盈精密的新能源业务也实现了快速发展,2024年上半年收入同比增长54.89%,增速在公司所有业务中位居第一。

而真正让长盈精密实现跨越式发展的,是其在AI领域的精准布局。

AI技术的加速渗透,为各行各业带来了新的发展机遇,长盈精密敏锐地捕捉到了这一趋势,并在AI眼镜、AIPC、人形机器人等领域进行了积极的布局。

在AI眼镜领域,长盈精密成为了Meta的供应商,为其Ray-Ban Meta智能眼镜提供结构件产品。

随着AI眼镜市场的快速增长,长盈精密有望从中获得丰厚的回报。

同时,长盈精密也受益于AIPC市场的复苏。

作为苹果的供应商,长盈精密为其提供笔记本电脑金属外观结构件等产品。

随着2024年笔记本电脑市场触底反弹,长盈精密的业绩也随之水涨船高。

值得一提的是,长盈精密对单一大客户的依赖程度并不高,其2023年第一大客户占比仅为27.72%,远低于立讯精密、蓝思科技等同行,这使得公司的业绩更加稳定,抵御风险的能力更强。

除了AI眼镜和AIPC,长盈精密还在人形机器人领域积极布局。

2024年6月,公司成立了全资子公司深圳市长盈机器人有限公司,专注于人形机器人精密零组件业务。

目前,公司已经进入了Figure AI等全球头部人形机器人企业的供应链,随着人形机器人加速量产,长盈精密有望迎来新的业绩增长点。

长盈精密的成功并非偶然,其与Meta、宁德时代、苹果等行业巨头的合作,为其提供了稳定的订单和广阔的市场。

同时,公司多元化的客户结构也降低了订单大幅波动的风险,增强了业绩的稳定性。

作为一家结构件企业,长盈精密的盈利能力容易受到原材料价格波动的影响。

例如,2021年,受铝、铜等原材料价格上涨的影响,公司毛利率大幅下降。

如何应对原材料价格波动带来的挑战,是长盈精密未来需要持续关注的问题。

站在AI技术加速渗透的风口,长盈精密凭借其在消费电子、新能源汽车和AI领域的布局,实现了业绩的爆发式增长。

未来,随着AIPC、人形机器人等业务的持续放量,公司有望继续享受新一轮产业周期红利。

面对日益激烈的市场竞争,长盈精密能否保持目前的增长势头?

又将如何应对新的挑战和机遇?

这些问题值得我们深入思考和探讨。