广州和深圳直接冲到2500元和2520元,其他地区也普遍涨到1700到2000元出头。

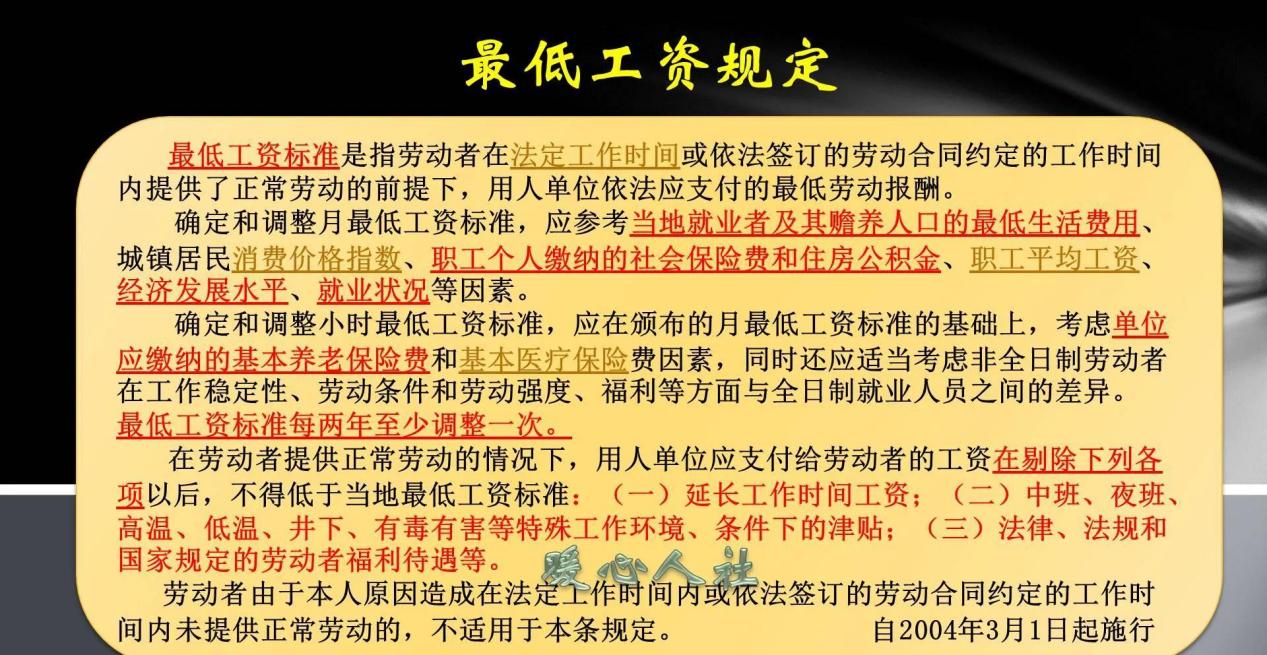

不少退休老人看到这个数直拍大腿咱们的养老金要是连最低工资都够不着,这日子还怎么过啊?咱们得先搞明白,最低工资和养老金压根就不是一码事。

那些天天打卡上班的小年轻,拿到手的钱扣完五险一金,能留下七成就偷着乐了。

就拿深圳来说,表面看是2520块,实际揣兜里的可能连2000块都够呛。

不过退休老人不用再交社保公积金,这钱可是实打实全进口袋。

说到养老金的算法,这里头门道可不少。

咱们每月领的钱主要分两大块:基础养老金和个人账户养老金。

现在国家规定最低缴费档次提到60%,这对灵活就业人员来说挺关键。

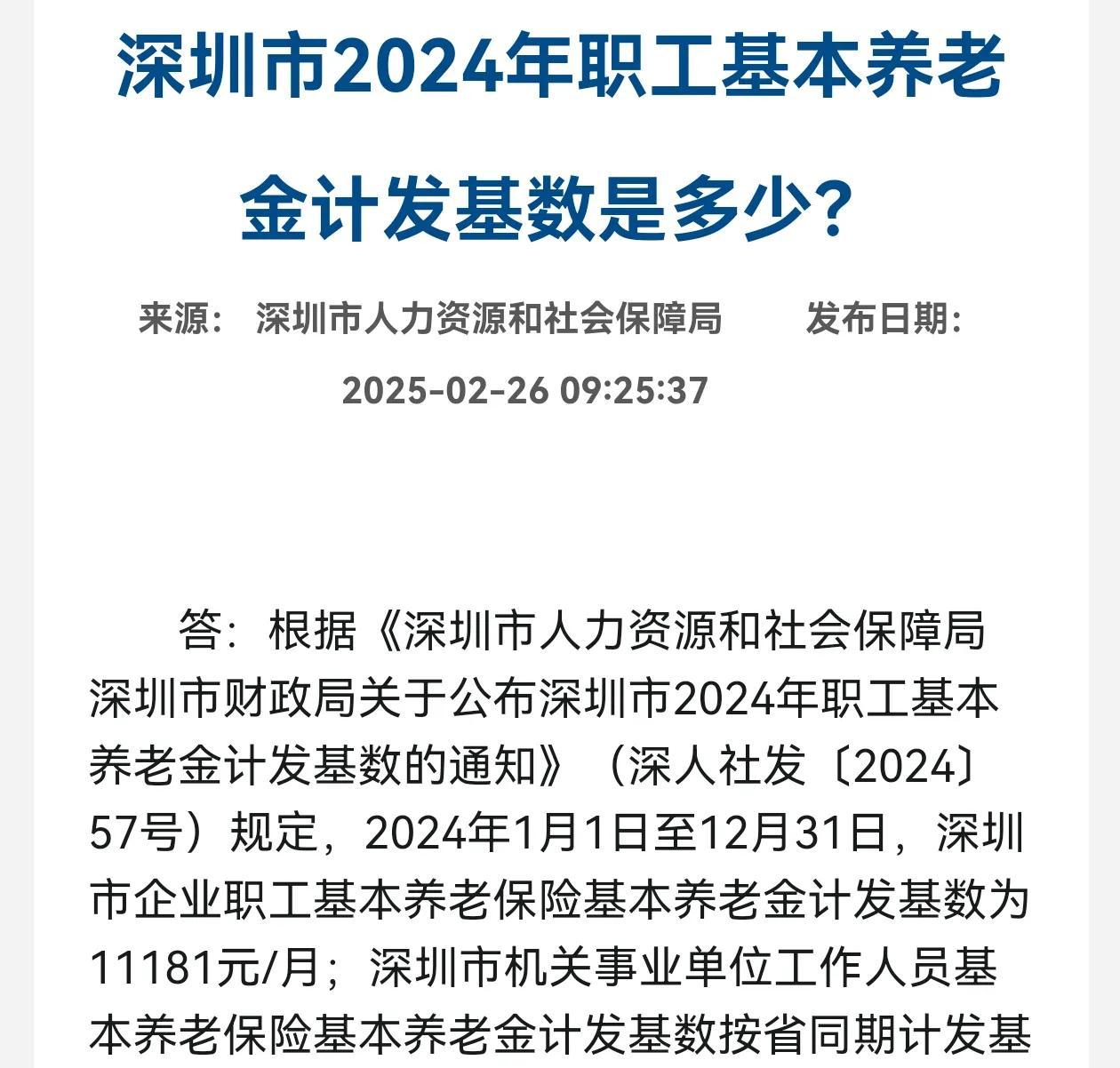

以深圳今年11181元的计发基数来算,每交满一年能拿0.8%的基数,折合下来差不多89块多。

个人账户这部分更有讲究。

每个月交的钱8%进个人账户,按现在最低缴费标准,一年能攒下5400块左右。

要是等到60岁退休,这笔钱除以139个月,每年缴费能多拿38块多。

两笔钱加起来,现在交满一年将来能涨128块上下。

这么一算账就明白了。

想拿到2520元的养老金,按现在的标准差不多要交满20年。

不过这里有个弯要转过来——过去20年的缴费基数可比现在低多了。

举个例子,十年前深圳社平工资才5000多,现在都翻倍了。

好在养老金计算跟着社平工资走,算是给老人们吃了颗定心丸。

现在国家要延长最低缴费年限到20年,可不是拍脑袋决定的。

这招既能让养老金池子里的水多点,又能让大伙退休后多拿点钱。

像现在40岁开始交社保的灵活就业人员,要是能坚持交到60岁,每月领个2500块基本不成问题。

不过现实情况比这复杂得多。

很多打零工的朋友今年有钱就交,明年没钱就断,这样到退休可要吃大亏。

有个在深圳开滴滴的老王,前些年手头紧断缴了三年,现在算下来每月少拿三百多,肠子都悔青了。

说到这儿要提醒各位,养老保险讲究的就是细水长流。

哪怕每年按最低档交,也比断断续续强。

现在手机缴费这么方便,动动手指就能搞定,千万别因为嫌麻烦耽误大事。

特别是35岁到45岁这个黄金缴费期,现在多交几年,将来退休就能多喘口气。

最后给大伙划重点:想在退休后拿到相当于最低工资的养老金,至少得老老实实交满20年;缴费档次不能低于60%,有条件的话尽量往高了交;千万别中途断缴,时间就是金钱在这事上体现得最实在。

现在养老金每年都在涨,早规划早受益。

各位老铁觉得这个账算得明白吗?你们准备交多少年养老保险?欢迎在评论区唠唠!(本文数据来源:广东省人社厅2024年最新公告,具体政策以官方解释为准)。

(注:文中所有数据均来自公开市场信息,不构成投资建议。)