导读: 新年伊始,3000亿眼科白马爱尔眼科与 知名医生艾芬的纠纷引发全网关注。而就在1月4日清晨,爱尔眼科就此事发布了自查报告。

来源丨 公开信息、21世纪经济报道(ID:jjbd21 记者:庞华玮)、证券时报网

2020年12月31日,知名医生、武汉市中心医院急诊科主任艾芬通过社交平台质疑爱尔眼科,称在武汉爱尔眼科治疗白内障,致右眼视网膜脱落。

事情曝光之后,面对艾芬的质疑,12月31日晚间,武汉爱尔眼科医院在官方微博发表声明称,艾芬的术前检查、手术和术后复查等各环节均符合医疗规范。

艾芬 资料图

艾芬 资料图 不过,公司的澄清并没有让事情平息,舆论依然在发酵。

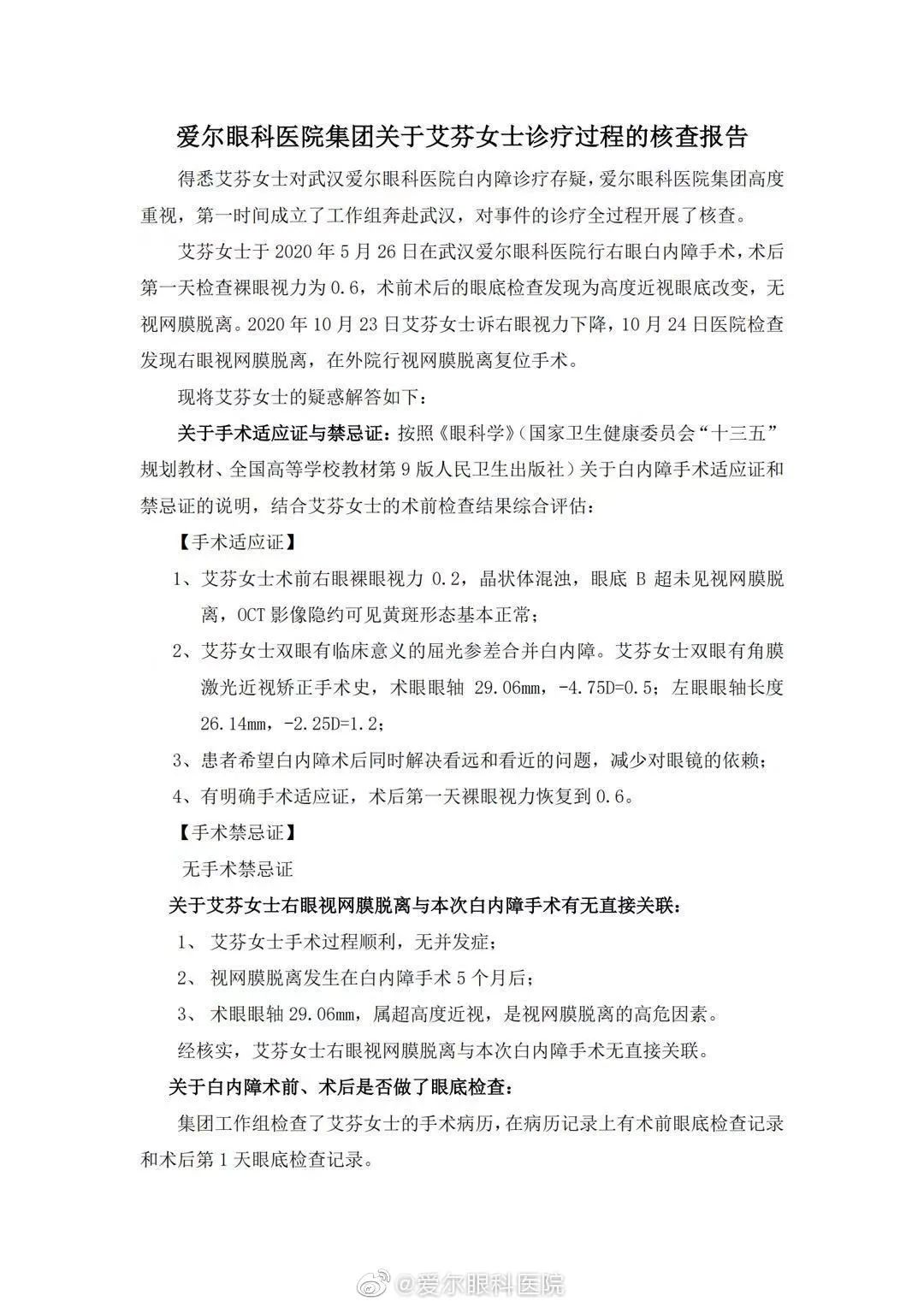

1月4日早间5:54分,爱尔眼科官方微博发布《关于艾芬女士诊疗过程的核查报告》称, 艾芬女士右眼视网膜脱离与本次白内障手术无直接关联。同时,武汉爱尔眼科医院也深刻反思,未明确交代术后复查时间,术后其他时间的复查未挂号,也未作病历记录。

知名抗疫医生艾芬开怼爱尔眼科

2020年12月31日,知名医生、武汉市中心医院急诊科主任艾芬通过社交平台开怼爱尔眼科,因艾芬医生抗击武汉疫情的特殊身份,其在社交平台的发声引发广泛关注。

据艾芬自述,2020年5月份,她因感觉视力明显下降,到武汉爱尔眼科医院就诊,院方称她右眼患上了白内障,并于5月下旬接受了手术,摘除了右眼晶体,植入了爱尔眼科医院提供的右眼人工晶体,手术大约花费2.9万元。

但手术后未见视力好转,艾芬于10月在自己就职的武汉市中心医院眼科检查,结果显示其右眼孔源性视网膜脱离,近乎失明。

艾芬质疑爱尔医院隐瞒视网膜病变问题,夸大晶体植入的作用,耽搁了真正眼疾的治疗。

随后,12月31日晚间,公司及时澄清称,医院第一时间对诊疗全流程开展自查,患者(即艾芬)右眼为高度近视并发性白内障,有手术适应症,术前检查、手术和术后复查等各环节均符合医疗规范。

但公司的澄清并没有让事件平息,舆论依然在持续发酵。

2021年1月1日下午,艾芬通过其个人微博回应称,术前B超和OCT检查是按照爱尔的要求做的,这两个检查有没有异常和眼底视网膜平复不是一个概念,希望望爱尔医院公布她的正确的术前白内障照片。

1月2日上午,上市公司爱尔眼科医院集团首度发声称:对于艾芬女士在武汉爱尔眼科医院的眼病诊治事件,爱尔眼科医院集团高度重视, 迅即成立集团调查工作组,并于1月1日连夜赶赴武汉进行调查。 工作组将对此事进行全面调查核实。集团对艾芬女士所述病痛表示关心和同情,并愿意为其后续治疗提供帮助。

最新回应:艾芬女士右眼视网膜脱离与本次白内障手术无直接关联

1月4日早间,爱尔眼科官方微博发布《关于艾芬女士诊疗过程的核查报告》称, 艾芬女士右眼视网膜脱离与本次白内障手术有无直接关联,艾芬女士手术过程顺利,术后第一天裸眼视力恢复到0.6,但爱尔眼科集团也承认爱尔眼科未明确交代患者术后复查时间,并且术后其他时间的复查未挂号,也未作病历记录,主诊医生未按医院规范规定及时上报不良事件。 公司希望竭尽所能帮助艾芬女士解决眼部疾病问题,组织专家力量为艾芬女士提供最大的支持和帮助。

白内障手术项目占总营收17.62%

“ 爱尔眼科的这个事情,可以类比白酒塑化剂事件的冲击。 白内障是爱尔眼科的重要业务板块,如果业务遭受打击,对公司的影响会比较大。而且这个事件又涉及到社会知名人士,舆论压力很大,相当于一个巨大的负面广告,对于医院的声誉有极大的损害。虽然最后调查结果还没出来,但对公司绝对是一个大利空。”一位华南地区私募人士表示。

公开数据显示, 2017年爱尔眼科白内障手术项目营收为17.14亿元,占比为23.77%,2018年营收为15. 44亿元,占比为19.29%,2019年营收为17.6亿元,占比为17.62%。 从增速来看,2018年同比增长为9.01%,而2019年同比增长则达到了13.97%。

2019年报显示,白内障手术项目为其第三大业务板块,而2017和2018年,则为第二大业务板块。

值得注意的是,在2018和2019年报中,爱尔眼科均提到了白内障业务转型的贡献。

2018年年报称,报告期内白内障项目服务收入同比增长 9.01%,主要是受高端多焦晶体、飞秒白内障 术式等应用增加所致。受国家实施城镇居民与农村合作医疗的医保政策整合调整过渡,以及 部分省区医保优化调整支出结构影响,白内障业务手术量增长率出现阶段性放缓。

2019年报则称,近两年,白内障项目受医保政策的控制,手术量的增速阶段性放缓,随着消费转型升级,白内障业务转型升级取得突破,复明性白内障向屈光性白内障升级,如高端多焦晶体、飞秒白内障术式等应用增加,确保了该项目的稳定增长。

而根据艾芬所述,在爱尔眼科检查完后,医生表示她的右眼患上白内障,建议换高档人工晶体。

年报数据显示,2019年爱尔眼科白内障手术项目毛利率为40.10%,2018年则为37.69%,高端转型显然取得了效果。

“爱尔眼科的白内障业务转型做高端手术,2019年增长得比较好。对于商业机构来说,这是一个比较正确的决定。不过这也是当前舆论质疑的点,就是在这种转型过程中,是否存在为了商业利益,而罔顾患者利益的事情?这对民营医院来说,是一个比较大的帽子。这个得等调查结果出来才比较清楚,但对市场情绪会有影响。”上述私募人士表示。

眼科中的茅台,3000亿大白马逻辑会生变吗?

作为A股知名大白马,爱尔眼科是众多机构的抱团股,2020年以来股价已经翻倍有余,总市值已超过3000亿,市盈率高达149.7倍。

尽管受疫情影响,但爱尔眼科三季报显示,净利为15.46亿,同比仍增长25.6%。而近年来,其业绩增速均保持在30%左右。

三季报显示,共有208家机构持有爱尔眼科股票,占其流通股比高达56.26%。

“都说爱尔眼科是眼科中的茅台,虽然在它的发展过程中也有商誉等质疑。但从企业的发展和业绩来看,还是比较稳健的,而且像茅台一样,有一批死忠粉,确实也从它那里赚了不少钱。”一位长期持有爱尔眼科的投资者对记者表示。“这个事件肯定会让股价有波动。至于跌多少,这个就看市场博弈了。”

在股票论坛中,抄底和割肉的投资者均有。有投资者认为,需要短期规避风险,周一会割肉。不过,也有投资者表示,如果跌停,一定会抄底。

而机构对此也存在分歧。

“短期影响会有,但这个事件我认为不会对公司的增长逻辑产生颠覆性的影响。爱尔眼科发展至今,有比较成熟的应对这类事故的经验,除非国家对该业务的发展政策有根本改变,否则我认为不会有很大影响。至于抄不抄底,要看市场情绪。作为配置,我认为是没有问题的。”一位深圳私募人士表示。

而在去年12月29日的调研中,爱尔眼科在回答“医疗事故爱尔怎么去把控的”的问题时称,“医疗质量是爱尔的生命线,是患者和家人的信任和托付。公司医疗质量一直把控得很好,一些标准高于国家标准,并落实到位,所以事故率和纠纷率极低,风险控制体系不断完善,公司也投保了医疗责任险,任何时间都要有底线思维。实际上,绝大多数的医疗纠纷并非医疗事故,纠纷是沟通问题或服务质量引起的,可能态度好一些就没事,所以服务无止境。”

不过上述华南地区私募人士则表示。“这件事情涉及到知名人士,社会效应还是挺大的。现在的问题是要事件的调查结果如何,以及会发酵到什么程度,会否引起业务整改,对医院处罚等。如果白内障业务受到比较大的影响,那对公司业绩影响就会比较大,估值逻辑要重新思考。所以在事情结果出来之前,我认为抄底还是应该谨慎。”

本期编辑 黎雨桐

支支吾吾肯定有毛病[得瑟]