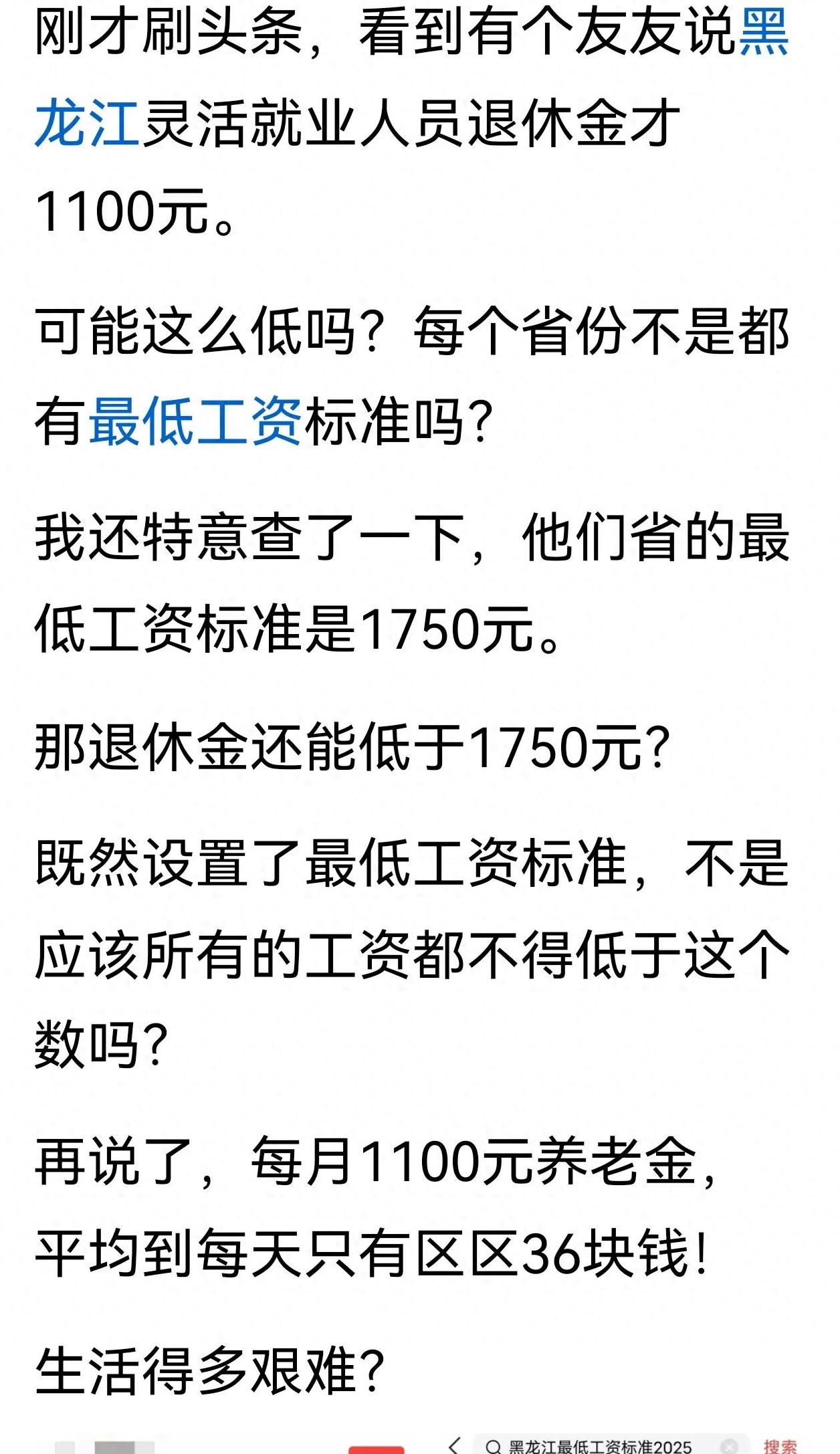

小张最近在饭桌上忍不住抱怨了一句:“你们知道吗,我听说我朋友他爸的退休金才1100块,竟然比现在最低工资还要低!”这一句话立刻引起了坐在对面的老李注意。

老李是刚从单位退休的,听到这话眉头一皱:“怎么可能?这能过日子吗?”饭桌上的人你一言我一语,议论纷纷。

这到底是怎么回事呢?

退休金为何并不相等?

其实,小张的疑惑在于对退休金的一些误解。

在很多人的印象中,退休后大家拿到的养老金应该差不多,都是靠国家发放的一种保障。

事实并不如此。

就像小张朋友他爸这样的灵活就业人员,退休金1100元确实是存在的。

最初,退休金确实比较平均,那时候基本工资是全国统一的,退休金的计算也相对简单,就是根据你工作的年限和当时的基本工资来算。

随着经济改革,工资制度复杂化,大家的收入有了天壤之别,公司或者单位不同,待遇自然不同。

于是,退休制度也随着改革,越来越多地与个人收入挂钩。

这样一来,多缴多得就成为了养老金计算的基本原则。

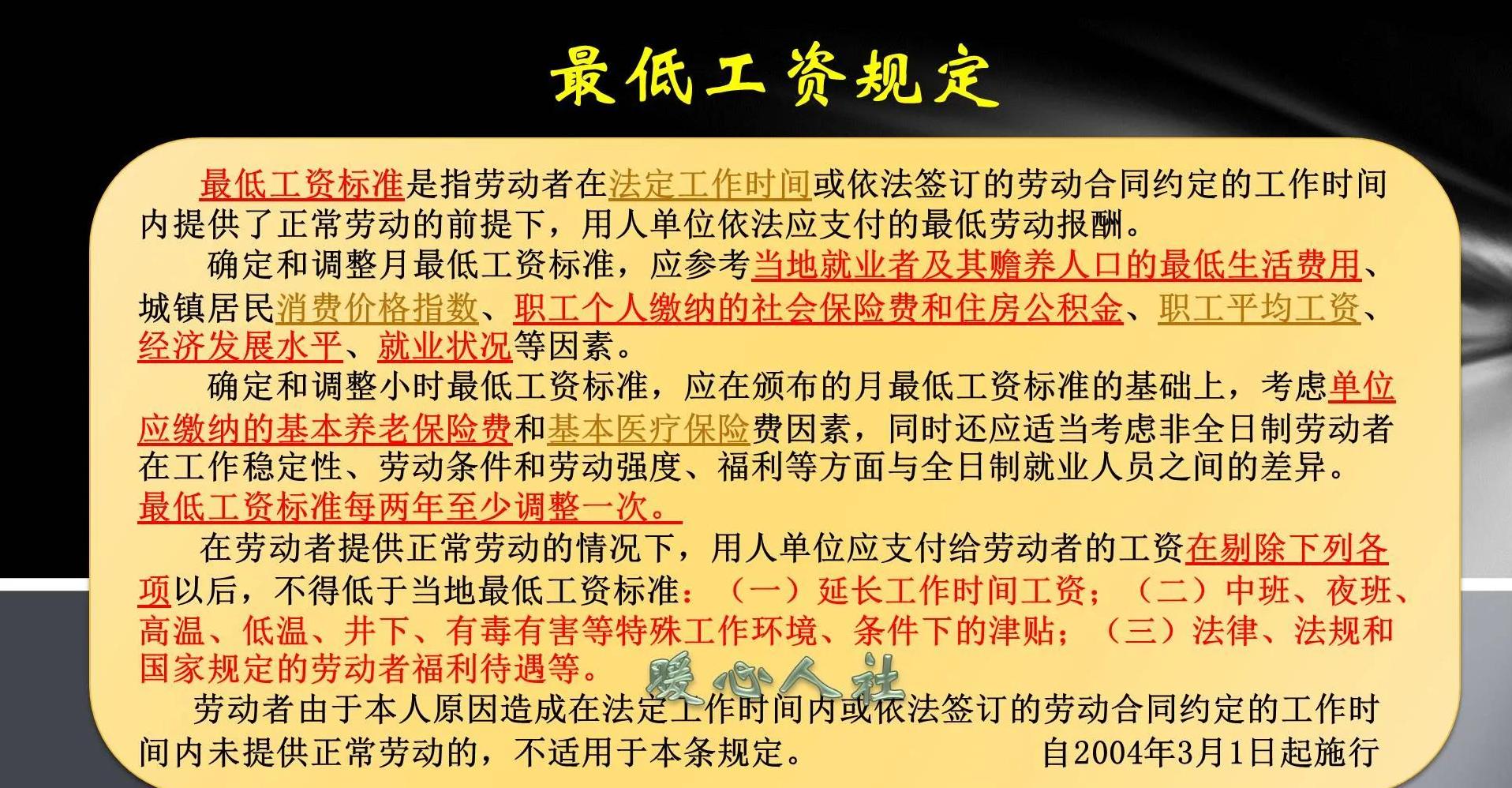

退休金与最低工资的区别可能有人要问,既然退休金是为了让退休的人能有基本的生活保障,那它为什么会比最低工资还低呢?

老李就说出了他的看法:“你别把最低工资和退休金混为一谈,它们俩根本不是一回事儿。”

最低工资是针对在职员工的,它是保底的,目的是保障劳动者的基本权益。

而退休金,不是工资的延续,而是一种长期保险的回报。

退休人员不再从事劳动,退休金只是国家用来保障养老的基础费用。

还有一个关键点是,最低工资只是一种名义上的标准,扣掉社保和其他费用外,实际拿到手的并没有那么高。

缴费年限如何影响养老金回过头来说说小张朋友他爸的情况。

他其实是属于灵活就业人员交社保的。

所谓“灵活就业”,听起来洋气,其实说白了就是自己干,自己交社保。

这个群体的特点就是收入不稳定,缴费基数往往偏低。

老李告诉小张,如果只缴费最低档次,例如按黑龙江这样的地方标准,缴费多年,退休时的养老金可能就只有1100元左右。

老李接着说:“养老金就是你交进去多少,最后拿回来多少的事儿,交得少拿得少。你再多缴几年,多缴点钱,养老金马上就能高一个档次。”这句话对于那些刚刚步入社会或还没退休的同事们来说,无疑有点儿醍醐灌顶。

养老金的增长趋势与未来展望不过,也不要对现在的退休金水平过于担忧,毕竟养老金是年年调整的趋势。

最近几年,黑龙江的养老金几乎每年都有小幅增长,尽管幅度不大,但稳步增长的趋势让大家看到了希望。

即便是灵活就业的人,只要缴满15年,年年都能涨,日子长了积累下来,未来生活也不至于太紧巴。

而对于那些缴费多年而已到退休年龄的人,养老金调整中还特别照顾了高龄和偏远地区的老年人。

比如说,某些艰苦地区的老年人就可以享有额外的养老金补助。

在谈到未来时,老李语重心长地对小张说:“你现在多交一点,以后就安心一点。别老想着今天交的钱多以后也没多少,等老了你就知道了,养老保险和靠工资是两回事儿。”

小张若有所思地点点头:“看来我也得考虑换个思路看看我的缴费计划了。”

对于很多即将步入社会或刚刚工作的年轻人来说,提早规划养老金,尤其是缴费的年限和基数,是一个必须重视的问题。

虽然眼下节衣缩食不容易,但长远来看,这是对自己的一种负责。

总结文章的主题讨论到这里,退休金与最低工资、缴费方式等密不可分,是个人养老规划中的重要一环。

在复杂的社保体系下,理解这个差异不仅有助于规划个人未来的生活质量,也帮助我们看清制度背后的公平性与保障性。

即便如小张朋友他爸这样,当前的退休金不尽如意,但缴费多年后,养老金逐步增长的喜悦依然可期。

希望这篇文章能让对退休金还一知半解的朋友们带来一些启发,提前规划,未雨绸缪,毕竟我们都希望老有所依,老有所乐。