今天,上证指数的突然下跌让很多人措手不及,截至中午收盘时指数的跌幅达到了-1.49%,并在市场上5000多家上市公司中,在今天上午出现下跌的竟然达到了4084家,这说明今天的A股处在普跌格局中。

但是通过分析上证指数的K线形态财报翻译官个人认为,今天的调整并不是A股向下反转的开始,在下周 上证指数或将继续上涨,所以我们不必过度恐慌,守住手中的优质筹码,等待柳暗花明的那一天。

而今天财官将深挖光刻机板块,并为大家介绍一家主营工业控温设备的上市企业,公司液体恒温设备在半导体领域主要应用在光刻机、蚀刻机、研磨抛光机等关键设备上。

除此之外,公司还同时具备氢能、液冷服务器和激光等概念,这些都彰显了其强大的竞争力。

上面看过了这家企业的基本情况,下面我们再来分析一下公司的财报。

从2022年开始,这家企业的历史净利润已经连续两年实现了增长,并在2023年以1.82亿元的净利润创出了历史新高。

但是到了2024年,公司用三个季度的时间却只完成了6,992万元的净利润,同比下降了50%。

看到这家企业的净利润出现下滑,可能很多人会认为这是一家有问题的公司,但是结果可能会让你大跌眼镜。

一家企业的好坏不能看利润,而是要看现金流。因为在会计权责发生制下,净利润只是个数字,而经营活动产生的现金净额这个指标记录的才是实实在在的钱。

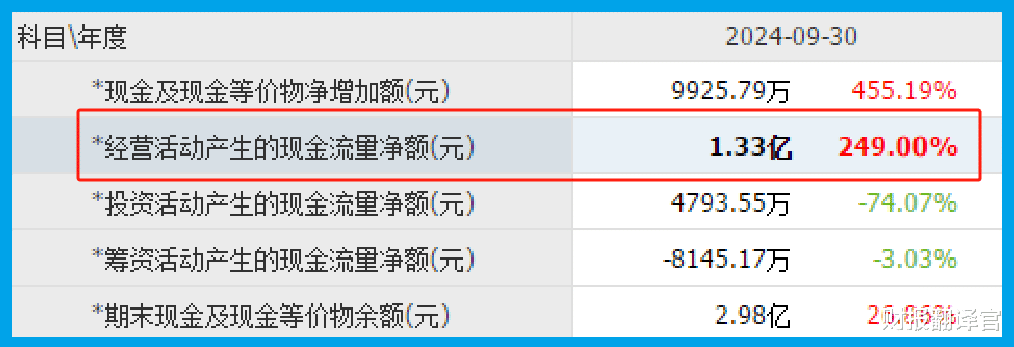

而通过分析财官发现,在2024年第三季度,这家企业的净利润虽然只有6,992万元,但是同期公司因销售液体恒温产品而实际收到的现金净额却高达1.33亿元,同比大幅增长了249%。

收到的现金净额比净利润还高,并且同比增长超过两倍。这说明和去年同期相比,这家企业的现金流能力大幅提升了,其账户里的钱也变多了,而这对公司的生产经营是非常有利的。

而通过进一步分析财官发现,这家企业现金流能力大幅提升的主要原因是,在报告期内收到客户的订单出现了增长。

2023年第三季度,公司收到客户的订单,也就是合同负债只有685万元。到了2024年第三季度,这个数字就达到了1,048万元,同比增长了53%。

因为这家企业在报告期内的生产经营非常健康,并且收到客户的订单也出现了增长,所以管理层在今年第三季度扩大了产能,提高了生产液体恒温设备的能力。

目前,这家企业有两个生产项目正在建设中,而这两个项目的预计投资总额竟然超过了4.8亿人民币。

在和公司的现有产能进行对比后财官发现,如果这两个在建项目都能竣工的话,这家企业的产能将提高1倍以上,这也为其净利润的增长打下了坚实的基础。

通过上述分析我们了解到,在2024年第三季度,虽然公司的业绩出现了下滑,但是因为收到客户订单的增长,使这家企业的现金流能力大幅提升了,所以公司的生产经营并没有出现问题。

而由于管理层在报告期内扩大了产能,所以财官认为这家企业今年净利润的增长将是大概率事件。

如果把上市公司的基本面,从高至低分为A、B、C、D、E五个等级的话,财报翻译官个人认为这家企业能维持C级的水平。

请注意:财报良好的公司不一定会上涨,但是那些能持续大涨的企业,其财报一定非常出色。

本文为纯粹的财报分析文章,并没有推荐之意,也希望大家能谨慎参考。

怡然

什么公司?