随着最新一期LPR报价的公布,市场再次确认了房贷利率的稳定态势。

1年期LPR维持在3.1%,5年期以上LPR保持在3.6%,这一数据与前月如出一辙,仿佛预示着房贷利率这一政策调控工具已触及底线,甚至在部分地区,利率开始出现微妙的回升迹象。

这背后,是宏观经济环境的微妙变化,也是政策层面对房地产市场调控思路的微调。

回顾往昔,那些曾经令人咋舌的低利率城市,如苏州、南京、杭州、长沙等,其首套房贷利率一度跌破3%,触及“2字头”的历史低位,如今却已悄然回升至3%以上。

这一变化,对于近年来在高利率时期购房的“站岗者”而言,无疑是莫大的慰藉。

毕竟,相较于2016年至2020年间商业房贷利率高达6.8%的巅峰,以及公积金贷款利率3.5%的常态,当前的利率水平无疑显得异常亲民,即便是经过近期的小幅上调,仍远低于昔日的公积金利率。

时代的车轮滚滚向前,正如计划生育政策的风向转变,从昔日的严格限制到如今鼓励三胎,甚至提供现金补贴,政策的风向标在短短20年间发生了翻天覆地的变化。

同样,房地产市场的调控逻辑也在悄然改变,从过去的严格限购、限贷,到现在的多维度刺激,政策层面的每一次微调都牵动着无数人的心弦。

再来看一线城市的二手房市场,根据中指研究院的最新数据,10月一线城市二手住宅价格环比下跌0.17%,这一跌幅相较于9月大幅收窄了0.64个百分点,显示出市场调整的迹象逐渐趋于平稳。

其中,深圳的房价环比下跌0.05%,跌幅收窄尤为显著,这在一定程度上反映了市场信心的回暖。

随着前期二手房价格的大幅下跌,销售市场开始呈现逆势上扬的态势。加之11月份取消非标住宅标准,减免部分房屋交易税费的政策出台,无疑为二手房市场注入了一剂强心针,预计将迎来一波交易上涨的行情。

在众多楼市刺激工具中,棚改货币化安置无疑是最为引人注目的一个。

10月17日,住建部、自然资源部、中国人民银行、国家金融监督管理总局联合召开会议,明确提出通过货币化安置等方式,新增实施100万套城中村和危旧房改造计划。

据不完全统计,全国仅35个大城市的待改造规模就高达170万套,其他城市的改造需求同样不容忽视。

此外,全国城市还有50万套危旧房亟待改造。

货币化安置的推行,旨在让群众能够根据自身需求选择合适的住房,避免在外过渡的困扰,同时也有助于消化存量商品房,促进房地产市场的健康发展。

然而,政策推出后,市场反应热烈的同时,也不乏争议之声。

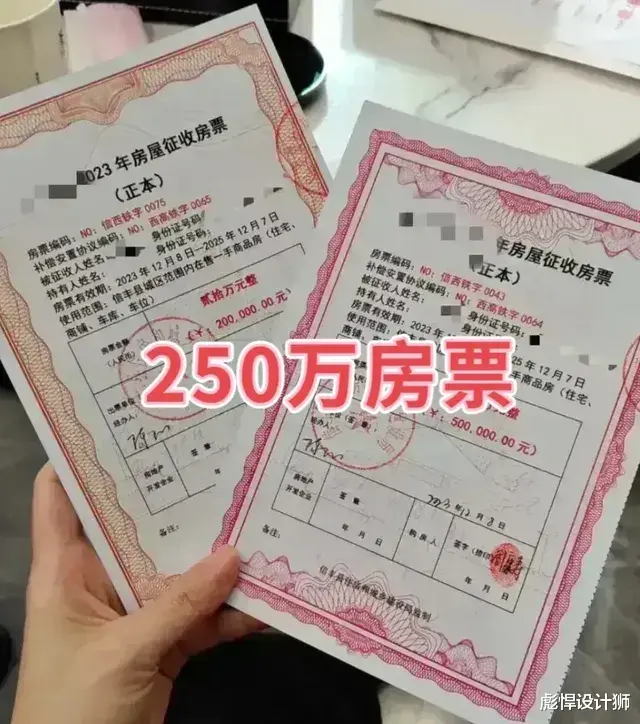

尤其是房票制度的引入,更是引发了广泛的讨论。郑州作为房票制度的先行者,通过房票方式有效推动了楼市去化,形成了一波小高峰。

为了确保房票的顺利兑付,政策层面明确规定了房票的专款专用,并在实际操作中取得了显著成效。

11月18日,郑州市惠济区的两个项目顺利完成首批房票兑付,共涉及81张房票,兑付资金高达9904.9万元,这一举措无疑增强了市场对房票制度的信心

然而,房票制度的推行并非一帆风顺。

有人认为,房票制度的出现为楼市回暖提供了可能,它既能解决村民的安置问题,又能帮助开发商及时回笼资金,同时消化城市楼市库存,推动GDP增长。

然而,也有人对此持不同看法。

他们认为,房票制度限制了村民的消费自由,原本应获得的现金补偿被转化为只能在特定区域购房的房票。即便赔偿的是多套无法正常交易的安置房,至少还能通过出租获取稳定的租金收入,成为“包租公”、“包租婆”。

更为关键的是,房票的折算价格往往高于市场价。

以某楼盘为例,其市场价可能为1万元每平米,但房票价格却可能高达1.3万元每平米,甚至更高。

这意味着,拆迁户在兑换房票时,实际上是在以高于市场价的价格购买房产。

对于一些拆迁户而言,他们更希望获得多套品质较差、价格较低、无法正常交易的安置房,而非价格高昂的商品房。

因为商品房的购买不仅可能耗尽他们的拆迁补偿款,甚至还需要额外贴钱进行装修。如果想要兑换位置更好、品质更高的房产,他们可能还需要再掏出数十万元的现金。

因此,对于拆迁户而言,曾经的“暴富”神话似乎正在成为过去。

随着房票制度的推行和拆迁补偿方式的改变,他们面临的不再是拆迁即暴富的喜悦,而是如何在有限的补偿款中做出最合理的选择。

他们需要考虑的不仅仅是房子的位置和品质,还有装修费用、生活成本以及未来的收入来源。

在这一过程中,不少拆迁户发现,自己不仅需要精打细算地过日子,甚至在某些情况下还需要自掏腰包来弥补拆迁补偿的不足。

随着房地产市场调控政策的持续深化和棚改货币化安置的全面推进,拆迁户的日子无疑将面临更多的挑战和变化。

他们需要在政策与市场之间找到平衡点,既要确保自己的合法权益不受损害,又要适应新的拆迁补偿方式带来的挑战。

在这个过程中,政府的引导和市场的调节将发挥至关重要的作用。

只有通过政策与市场的有机结合,才能确保拆迁工作的顺利进行,同时也让拆迁户在城市的快速发展中找到属于自己的位置。