导读

嘉宾介绍:白昕,弘则研究铁矿分析师,对黑色产业链钢材、铁矿基本面有较为深刻的了解,长期与国内多家钢厂、贸易商等保持深入沟通,通过密切跟踪市场变动,擅长把握市场运行逻辑和动向并从中发掘单边、套利等交易机会。

核心观点:即便今年过剩的情况之下,铁矿也没有像其他的品种一样走出比较陡峭的contango结构。近月累库+长期供应宽松的局面将限制铁矿基差及月间差空间,铁矿价格曲线将长期保持平缓。更多的可能只能从单边价格,类似于焦矿比去找一些可以操作的机会。

正文

本文来自于11.24晚上“牛转钱坤”直播中关于黑色的分享内容。

1、核心观点

目前黑色整体的观点还是短期偏震荡,长期偏空。

铁矿——维持长线偏空、短期震荡的观点,短期价格波动区间上沿参考800附近,下方支撑在730-750附近,区间操作为主。

钢材——宽幅区间震荡格局,前期给出的估值区间下沿介入的底部多单继续持有(螺纹3200-3250,热卷3400-3450)。短期偏短买思路延续。

2、基本面

近期黑色端的价格波动都是由情绪引发,铁矿价格也是比较罕见的跟着股票波动。不只是因为最近的宏观变数比较大,最重要的在于基本面没有办法给到一些比较强的方向性驱动。

螺纹钢

在过去的2—3周里,因为需求进入淡季,钢厂有比较集中的季节性检修或者铁水转产板材,尤其是来自于新疆、青海包括黑龙江区域,导致产量出现边际下滑。

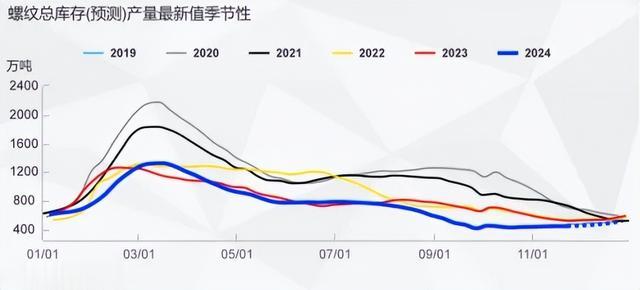

产量下滑,螺纹的基本面得到修正。最近随着减产,已经修复到基本符合常规季节性的状态,预计春节之后,螺纹的库存大概率落在跟今年年初差不多的水平。这种状态下,主动的减产或产量增长的空间都没有太强的想象力。

板材

板材端需求很强,尤其是出口端,因为国内有低价优势,从2020年以来,板材的出口一直是很强的状态。到目前为止,国内的出口规模已经翻了将近一倍,板材是供需双强的格局。

目前板材库存低于常规季节性的表现,不需要去做格外的减产,当然国内政策对于增产也没有给到积极的表现。

川普上台对黑色的影响

关于川普对于黑色的影响来看,更集中在间接出口端,不会对钢材直接出口端造成很大的干扰。假设关税一步到位的极端情况下,可能会影响到3000万吨左右的钢材需求规模。

其次,从节奏上来看,下半年的影响相对来说更大一些。过去十几年间,国内的钢材出口跟价格之间都是很强的反向相关关系。本质上是占着能源便宜的优势,出口焦煤。况且国内跟美国的直接出口关联很低,美国对中国的钢材进口,占国内出口总量的比例不到1%。

比如2014-2015年期间,当时的出口依然是保持很高的状态,最后是通过国内的类似于棚改的地产相关政策,价格上涨才把出口量级压下来。

近些年国内出口结构剧变

2018年,国内出口中亚、西亚、非洲等新兴经济体地区的比例只有20%左右,但今年占比达到30%以上,甚至单月最高达到将近40%,进一步缓解中美之间的贸易摩擦对钢材所带来的冲击。

我们需要重点关注出口有价格竞争的国家产能情况。比如东南亚,在过去一年里有比较集中的粗钢产能投放,但是因为东南亚比较缺铁矿资源,我们可以去跟踪矿的贸易流向。目前为止我们跟踪下来,还是没有办法对国内产生非常强的威胁。

总体上,对于明年的直接出口,我们还是保持中性偏乐观的态度,在今年的基础上能够稳住比较高位的基本盘。

铁矿

今年跟往年相比,最大的差别在于原料的成本支撑有很明显的走弱,这也是铁矿最重要的转变。

2023年的时候,铁矿的供应边际上没有进一步收紧,甚至小幅宽松。今年铁矿正式转入过剩的格局,当下铁矿的需求还是保持在相对比较稳定的状态。

现在大部分的钢厂都是保持在微利或者盈亏平衡,不足以驱使钢厂做集中的减产行为,或者主动增产。

从大的框架去看,铁元素包括碳元素都保持边际过剩的状态,但是现阶段的基本面需求端还是比较高位的,供应端整体上在符合常规预期的过程中运行。

目前统计下周铁水的产量预期235—236万吨。从12月份钢厂检修看,会有微幅增量,不过后期可能还要往下修,中枢在236 万吨附近,已经没有什么往上的想象空间。

钢厂维持盈利状态情况下,疏港中枢能够维持320万吨附近。铁矿港口库存到年底在1.5亿吨附近波动,基本是走平的。所以价格保持合理中枢之内窄幅波动。

钢厂微利的状态,对于未来需求没有太高的预期,钢材的冬储没有太多的积极性。但原料冬储是刚需,对于铁矿来讲,冬储的补库预期要到12月中旬左右启动。一方面,在春节前6周到8周开始去做补库的行为。另外一方面,12月中上旬牵扯到国内的政治会议,对于明年的工作做部署。政策博弈的初步结论基本已经揭开。

从规模上来讲,到春节前库存需要补到27天到30天左右,目前是19天左右,绝对规模大概还有1000万吨左右的量级。

整体上铁矿端年内基本面没有太强的方向性驱动。最核心的在于今年铁矿的供需增速差在4.7%左右,明年依然是供应增速比需求增速要高的状态。初步统计下来,2025年的铁矿产能预期增量大概在6700万吨左右,去年年底预估2024年的预期增量大概在4600万吨左右,也就是明年的铁矿产能增速在今年的基础上还有1%左右的扩张(没有考虑退出的产能),达到3.5%。

周五夜盘盘面大幅异常拉涨,因为Onslow项目(明年铁矿的产能增长最重要的项目)周五又有运输车辆翻车的事件,传言可能会影响采矿项目的持续。了解下来,可能会影响阶段性的发运,但是企业发出来的声明澄清,采矿项目提产的计划依然会持续,所以异常的拉涨后,迅速回到前期的价格状态。

对于需求,世界钢协给到明年全球的钢铁消费1.2%的增速,完全没有办法覆盖供应增速,无非是供需的增速差可能在明年会有收敛。明年铁矿的价格中枢依然还是下移。

第一,考虑到动态平衡,在90分位的成本曲线,80—85美金会有比较强的支撑。

第二,考虑到供需增速差的收敛。补充一下,世界钢铁协会给到今年全球铁矿需求增速是-0.9%,但今年铁矿的供需增速差是4.7%左右,铁矿需求实际上有2.5%的负增长。

之所以会有这么大的差异,因为年内国内,包括海外以日韩为代表的国家,都出现了主动去库,原料的需求弱势比偏下游产品更明显。

虑到明年中美的库存周期已经来到相对偏低的水平,明年钢铁和铁矿的消费增速会有比较明显的趋同,明年粗钢的消费在1%左右的增速下,铁矿消费大概率也有0—1%左右的增长。

即便今年过剩的情况之下,铁矿也没有像其他的品种一样走出比较陡峭的contango结构。近月累库+长期供应宽松的局面将限制铁矿基差及月间差空间,铁矿价格曲线将长期保持平缓。更多的可能只能从单边价格,类似于焦矿比去找一些可以操作的机会。