艾略特曾在荒原中写道,“四月是个残酷的季节”。

这句话用来形容财报密集披露期的A股再贴切不过了。

如意集团(002193.SZ)并不如意。

4月16日晚,如意集团对其2024年业绩进行下修,预计录得归母净亏损4.6亿元-5.95亿元,扣非净亏损4.4亿元-5.75亿元。

这与3个月前披露的业绩预告数值形同天壤。

此前1月24日晚,如意集团发布2024年业绩预告,预计实现归母净利润620万元-910万元,同比增长100.99%-101.46%(扭亏为盈);扣非净亏损1.01亿元-1.05亿元,同比减亏80.12%-80.88%。

前后相较,业绩由盈利转为亏损,已然发生了大变脸。

如意集团此次业绩大幅下修的原因,一个是对公司持有的服装品牌企业股权基于市场因素的变化导致公允价值下降,影响金额约3.6亿元;一个是公司确认的债务重组收益,由于确认条件发生变化,调减营业外收入1.04亿元。

市场资金当然也不惯着,4月17日,如意集团以跌停价低开;4月18日再度下跌3.65%。

自2024年12月10日10.52元/股的阶段高点以来,它的股价已腰斩(累计下跌52.28%)。

截至目前,公司市值仅13.14亿,在5400余家A股上市公司中位列末流。

事实上,如意集团是业绩下修的惯犯,同样的戏码早在2024年就已上演过一回。

2024年1月,公司发布2023年业绩预告,预计录得归母净亏损1.9亿元-2.85亿元,扣非净亏损1.65亿元-2.6亿元。

相较2022年亏损金额并不是很悬殊。

不过,在2023年财报披露前夕,如意集团爆了大雷。其发布业绩预告修正公告,预计录得归母净亏损5.8亿元-6.5亿元,扣非净亏损4.8亿元-5.5亿元。

最终,2023年,公司归母净亏损6.25亿元,扣非净亏损5.28亿元。

因业绩预告披露的预计净利润与经审计净利润差异较大,深交所给予如意集团及相关当事人纪律处分。

如意集团主营纺织品、服装和服饰的设计、生产、销售,主要产品为精纺呢绒面料及西装。

其中,服装业占据了公司营收的半壁江山,24H1营收贡献率53.69%。

不过,近年来,该业务毛利率处于低水平状态。2021年-2023年数值为12.93%、11.47%、7.69%,要明显低于2018年-2020年的24.51%、25.42%和29.68%。

这表明如意集团的服装业务盈利能力在过去几年中出现了明显的下滑。

与此同时,它的期间费用率却在陡然攀升,已由2017年的14.5%升至2023年42.44%。期间费用率的快速上升,进一步削弱了如意集团的整体盈利能力。

事实也是如此,更能反映公司主营情况的扣非净利润已连续5年录得负值。其中,2020年-2023年累计扣非净亏损14.25亿元,真的太能亏了。

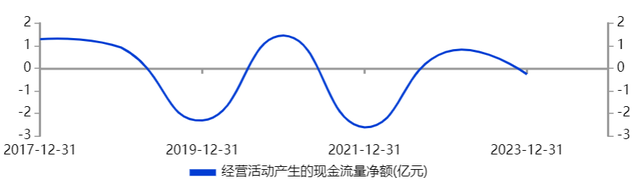

主营不振,如意集团经营活动产生的现金流量净额也常陷入负值。

主营不能为公司进行造血,如意集团账面现金已所剩无几。

2021年-2023年及24Q1-Q3,公司货币资金3044.21万元、4523.98万元、1825.05万元和1103.88万元,同期短期借款却高达10.31亿元、7.06亿元、6.62亿元和6.62亿元。

可以看到,如意集团货币资金已远远不能覆盖短期借款。其短期偿债压力之大,可想而知。