这次七国集团的七个成员——美国、法国、德国、英国、加拿大、意大利、日本,在参加G7峰会的前、中、后,虽然围绕中国炒作了不少话题,但是七国一系列动作的最重要关键词有两个:关键矿产、清洁能源。形象地说,参加峰会前后,七个国家的领导人都在忙着找“矿”。

G7的算盘——先找“鸡”再下“蛋”关键矿产与清洁能源的关系,某种程度上可以用“鸡”和“蛋”的关系来类比。

当下是第三次能源革命和第四次工业革命叠加时期,不管各国愿不愿意,未来全球将进入新能源时代。清洁能源是新能源时代的重要支撑,而关键矿产是向清洁能源转型的重要基础。正因为如此,当G7被美国拜登政府搞成了冷战思维浓厚的“务虚会”之后,绝大部分成员还是希望借机搞一些关键的、务实的动作。

加拿大——韩国。峰会举行前,加拿大总理特鲁多去了韩国,一是参加加韩建交60周年的一些活动,二是商讨一个重要的话题:加强关键矿产和清洁能源领域的合作。特鲁多访问韩国期间,双方签署了关键矿产供应链、清洁能源转型、能源安全合作等领域的备忘录。

法国——蒙古。峰会结束后,法国总统马克龙直接飞赴蒙古国访问。蒙古是国际货币基金组织确定的29个资源丰富的发展中国家之一,这些资源包括煤、铜、锡、金、银等等。其中,额尔登地区有特大型铜钼矿。

路透社22日报道,在马克龙访问期间,蒙古将向法国提供清洁能源转型所需的关键矿产,以此增强法国的能源自主。至于合作的依托,路透社的报道中提到了在蒙古进行铀矿开发的法国企业。

美国——澳大利亚。澳大利亚是发达国家中为数不多拥有丰富锂、石墨等关键矿产资源的国家。G7会议期间,美国与澳大利亚达成了一项协议,将关键矿产和清洁能源转型确立为美澳同盟的关键支柱。

这些合作包括建立澳大利亚-美国关键矿产特别工作组,以此加快两国之间关键矿产供应链的发展。美方将要求国会把澳大利亚列为国防生产法中的“国内来源”,使得美国资金更容易流向澳大利亚的关键矿产项目,同时让澳企在美国的《通胀削减法案》中受益。

德国——韩国。峰会结束后,德国总理朔尔茨访问韩国。韩媒报道,双方商定将扩大氢能、半导体、生物、清洁能源等尖端领域的贸易和投资,加强供应链伙伴关系。

关键矿产为何成了香饽饽?——决定未来国运加拿大政府于2022年12月发布的“关键矿产战略”,列举了31种矿产清单,它们包括锂、镍、钴、石墨、锌等等,同时也注明了“关键矿产”的几个特点,比如对国家经济安全至关重要、国家向低碳经济转型所必需的;为盟友提供具有高度战略意义的关键矿产的可持续来源。

从这些信息,可以一窥关键矿产的真容。

关键矿产为何成了各国眼中的香饽饽?国际能源机构近期的一些统计,描绘了关键矿产在未来市场中的重要地位。比如,到2040年,能源部门对关键矿产的总体需求可能会增加6倍之多。到2030年,仅北美地区的零排放汽车市场就将达到1740亿美元,在采矿、加工和制造领域创造超过22万个就业岗位。

以加拿大为例,数据显示,如果将各个相关产业计算在内,到2030年,加拿大的电池供应链每年的GDP贡献最多可达590亿美元,创造工作岗位最多可达33万个。

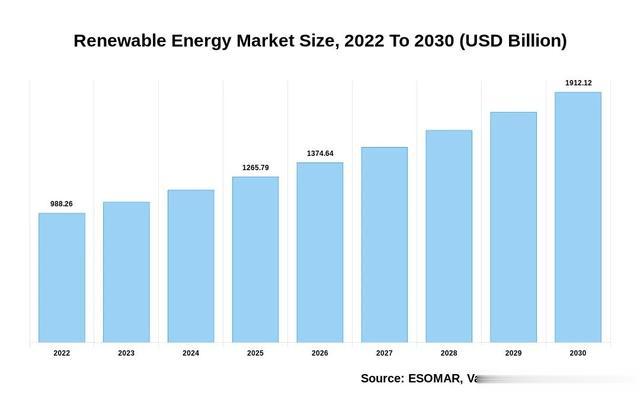

至于清洁能源的市场规模,一些相关机构的数据显示,到2030年时,全球清洁能源市场规模将达到近2万亿美元。

在第三次能源革命和第四次工业革命叠加的背景下,关键矿产、清洁能源的整个价值链条中最具潜力的环节包括这几个:

1、清洁能源技术(新能源汽车、风力涡轮机、太阳能电池板、氢燃料电池、小型模块化反应堆等等。)

2、信息通信技术(半导体)

3、先进制造材料(永磁体、高附加值金属、电子材料、复合材料、聚合物和生物材料等等。)

未来几十年里,这些相关行业都将成为一个国家经济增长和就业的巨大爆发点。形象地说,这些领域的发展好坏、快慢,将决定一个国家未来的国运如何。

关键矿产哪家强?——中国独占鳌头根据加拿大发布的“关键矿产战略”,加拿大在石墨和镍的生产方面全球排名第五。加拿大也是世界上最大的钾肥生产国和出口国,世界第二大铌(航空航天金属)生产国,世界第四大铟(半导体重要材料)生产国。

澳大利亚的关键矿产资源也很丰富,它供应了全球约一半的锂和稀土,镍产量排世界第一,钴产量第三,铜产量第八。人们常调侃,投胎是个技术活。这句话可以很贴切地形容一个国家的资源禀赋与发展前景。有的国家可以凭借丰富的资源过着富足生活,澳大利亚就是其中之一。过去,煤、铁给澳大利亚带来巨大财富。未来,锂、钴、钒、稀土等重要矿产将为其带来新的财富。

德国工业很大程度上依赖于原材料进口,关键矿产也不例外。这段时间,德国将进口关键矿产的目光锁定在澳大利亚和一些拉美国家。今年1月,朔尔茨访问了阿根廷和智利,一个主要目的就是寻求关键矿产合作。不过,德国官员承认,作为欧洲最大的经济体,德国在争夺关键矿产方面已经落后。

英国除了跟澳大利亚达成关键矿产的合作协议外,还将关键矿产资源的开发聚焦于自身。英国相关机构近期的一份报告提到,英国国内有8个地区的地质条件适合锂和石墨等矿产。

美国的套路更多,仅一个“矿产安全伙伴关系”(MSP),就将澳大利亚、加拿大、英国、法国、德国、日本、韩国等盟友囊括在内。

在“基于规则的秩序”的旗号下,西方盟友之间显然更容易在关键矿产领域展开合作,维护既得利益和西方秩序。

不过,在全球的关键矿产资源分布中,发达国家占比较少,多数集中在发展中国家,包括阿根廷、智利、刚果、印尼等等。

如果在中国跟西方国家之间做比较,一些关键矿产领域的资源优势,以及过去数十年间具有前瞻性的全球布局和投资,使得中国在全球供应链的资源开采、加工、精炼等环节中占据明显优势。

清洁能源方面,十多年前,当美国等西方国家拿“气候变化”当做一个政治议题来炒作和压制发展中国家时,中国却将其作为经济发展转型的契机,顶着巨大压力进行污染治理和绿色发展。从这几年中国新能源汽车、太阳能电池、风电技术的发展来看,中国显然在清洁能源领域的新赛道上占据了很多优势。

2022年的数据显示,中国生产了全球80%以上的分离稀土,中国在铋、钨等关键矿产方面的加工制造占到70%以上的全球市场份额。

美国“脱钩断链”真实意图——新赛道竞争相比于中国,发达国家在关键矿产领域落后的一个主要因素是起步晚。不过,由于发达国家占据的全球资源优势,依然有可能通过一些手段追赶中国。

比如,通过发达国家之间协调和分工,让中国在关键矿产的精炼等环节缺失,实现转移供应链的目标。比如,在关键矿产供应环节,为中国企业在澳大利亚、加拿大等国获取矿产项目设置障碍,加强发达国家内部的资源共享。比如,通过政治、金融、安全等手段迫使一些关键矿产资源丰富的发展中国家与西方国家合作。

不管怎样,可以预见的是,未来在关键矿产和清洁能源赛道的竞争将会日益激烈。而西方所谓“脱钩断链”的真正意图,并非传统制造业,而是这些决定一国未来命运的关键矿产和新兴产业。

霸权是西方国家在新赛道超车的优势。不过,西方国家的短板也很明显。

关键矿产领域的产业发展包括很多方面,例如采矿项目的投资、勘探、开采、加工;相关技术的研发;从关键矿产到清洁能源的全产业链整合、完善与发展。所有这些,决定了关键矿产领域发展的特点,比如都需要前期的大量投资、风险高回报慢、基础设施要求高等等。

欧洲对于关键矿产的野心与欧洲日益盛行的环保主义之间的矛盾十分尖锐。在葡萄牙、德国、瑞典、西班牙的新采矿项目中,各种各样的抗议活动在整个欧洲大陆上演。而欧洲要想通过相关立法来解决新采矿项目的审批问题,可能需要15年的时间。

中国在关键矿产领域发展的成功经验,除了战略眼光之外,还包括是国家对相关企业发展的支持、海外收购的融资、相关产业政策推动等等。这段时间,美国、欧洲一些政客不断喊话,不要完全依赖市场机制,要加大政府公共投资,其实就是基于这一因素。

不过,即便西方国家知道问题在哪、方向在哪,要完成这个转变和超越,也未必容易,因为一个国家的发展模式往往是与生俱来的。但对于中国而言,虽然占据新赛道优势,但必须充分意识到激烈竞争的到来,以更大的决心、智慧保持发展,扩大优势。

乐侠

矿股票都没涨!骗谁?