作为城商行的“尖子生”,宁波银行长期以来依靠零售金融在业绩和规模上均交出了优异的成绩单。然而,随着市场利率下行和个人贷款市场竞争加剧,宁波银行是否还能继续保持高速增长的趋势?面对这些问题,专家们纷纷表达了担忧,并呼吁散户投资者理性看待市场变化。本文将从多个角度探讨宁波银行面临的挑战及其潜在影响。

#### 一、宁波银行资产规模表现亮眼

**1. 资产规模突破3万亿**

2024年中报显示,宁波银行资产规模数据表现亮眼。截至今年6月末,宁波银行资产总额首次突破3万亿“大关”,达到3.03万亿元,成为继北京银行、江苏银行、上海银行之后,第四家资产规模突破三万亿的上市城商行。

**2. 总贷款余额增长显著**

报告期末,宁波银行总贷款余额为13692.65亿元,较年初增长12.81%。这一增长势头表明宁波银行在信贷业务方面继续保持强劲势头。

#### 二、个人贷款业务收缩与不良贷款问题

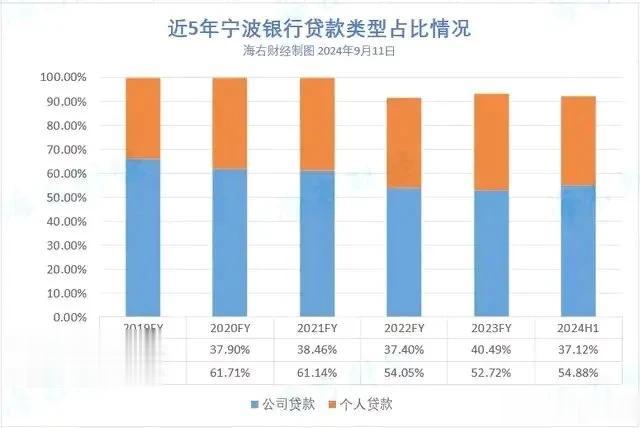

**1. 个人贷款业务收缩**

自2019年至2023年,宁波银行的个人贷款业务在总贷款中的占比持续上升,2020年个人贷款增速达到45.61%,至2023年末占比达到顶点,超过40%。然而,2024年中期,宁波银行个人贷款占比出现下滑,从2023年末降低3.37个百分点至37.12%。

**2. 不良贷款问题突出**

随着贷款规模扩大,宁波银行的不良贷款余额也“水涨船高”。2019年至2023年末,以及2024年6月末,该行不良贷款余额分别为41.41亿元、54.56亿元、66.19亿元、78.46亿元、94.99亿元、107.03亿元。

值得注意的是,不良贷款的绝大部分来自个人贷款业务,2021年至2023年,个人贷款业务产生的不良贷款占不良贷款余额比重分别为62%、69%、80%。2024年中期报告显示,个人贷款业务产生的不良贷款主要来自个人消费贷款。

**3. 消费贷不良贷款占比高**

报告期内,个人消费贷产生的不良贷款为51.92亿元、个人经营贷款产生的不良贷款为30.13亿元、个人住房贷款产生的不良贷款为5.55亿元,分别为占当期不良贷款余额48.51%、28.15%、5.19%。三项合计为87.6亿元,占总不良贷款比重为81.85%。

#### 三、市场利率下行与竞争加剧的影响

**1. 市场利率下行**

市场利率下行是导致宁波银行个人贷款业务收缩和不良贷款问题的一个重要原因。利率下行使得个人贷款业务的收益率下降,从而影响了宁波银行的盈利能力。数据显示,2024年上半年,宁波银行对公贷款平均收益率为4.30%,同比下降9个基点;个人贷款平均收息率为5.93%,同比下降60个基点。

**2. 个人贷款市场竞争加剧**

个人贷款市场竞争加剧也是导致宁波银行个人贷款业务收缩的一个重要因素。随着市场竞争加剧,宁波银行需要不断创新和改进业务模式,以应对市场变化。2019年时,宁波银行对公贷款平均收息率为5.37%;个人贷款平均收息率为7.74%。

#### 四、专家观点:宁波银行面临多重挑战

**1. 张教授(某财经大学金融学教授):**

“宁波银行面临个人贷款业务收缩和不良贷款问题,这些问题反映了当前市场环境的复杂性。尽管宁波银行在资产规模和贷款业务方面表现亮眼,但个人贷款业务收缩和不良贷款问题需要关注。希望政府能够在政策层面给予更多支持,散户投资者也应该理性看待市场变化。”

**2. 李研究员(某社会研究所研究员):**

“宁波银行在资产规模和贷款业务方面表现亮眼,但个人贷款业务收缩和不良贷款问题需要关注。这些问题反映了当前市场环境的复杂性。希望政府能够在政策层面给予更多支持,散户投资者也应该理性看待市场变化。”

**3. 王博士(某投资咨询公司首席经济学家):**

“宁波银行面临个人贷款业务收缩和不良贷款问题,这些问题反映了当前市场环境的复杂性。尽管宁波银行在资产规模和贷款业务方面表现亮眼,但个人贷款业务收缩和不良贷款问题需要关注。希望未来市场能够逐渐回暖,为宁波银行提供更好的发展环境。”

#### 五、市场反响与股价表现

此次宁波银行个人贷款业务收缩和不良贷款问题再次引发了市场的广泛关注。许多业内人士表示,尽管宁波银行面临一些挑战,但其发展前景依然值得期待。然而,二级市场上的表现却不尽如人意。

**1. 企业声音**

宁波银行的一位负责人表示:“尽管宁波银行面临一些挑战,但其发展前景依然值得期待。希望未来市场能够逐渐回暖,为宁波银行提供更好的发展环境。散户投资者也应该理性看待市场变化。”

**2. 投资者声音**

一位投资者表示:“宁波银行面临个人贷款业务收缩和不良贷款问题,这些问题反映了当前市场环境的复杂性。希望政府能够在政策层面给予更多支持。散户投资者也应该理性看待市场变化。”

**3. 股价表现**

截至9月11日收盘,宁波银行股价为18.66元/股,较年初下滑10.76%。截至目前,宁波银行总市值为1232.23亿元,而在2021年末,其总市值超过2500亿元,领跑A股上市城商行。

#### 六、深层次问题探讨

**1. 市场利率下行**

市场利率下行是导致宁波银行个人贷款业务收缩和不良贷款问题的一个重要原因。利率下行使得个人贷款业务的收益率下降,从而影响了宁波银行的盈利能力。利率下行使得个人贷款业务的收益率下降,从而影响了宁波银行的盈利能力。

**2. 个人贷款市场竞争加剧**

个人贷款市场竞争加剧也是导致宁波银行个人贷款业务收缩的一个重要因素。随着市场竞争加剧,宁波银行需要不断创新和改进业务模式,以应对市场变化。市场竞争加剧使得宁波银行需要在业务模式上做出更多调整。

**3. 不良贷款问题**

不良贷款问题是宁波银行面临的主要挑战之一。尽管不良贷款占比不高,但其影响不容忽视。宁波银行需要加强风险管理,提升不良贷款处理能力。不良贷款问题不仅影响了宁波银行的资产质量,也影响了市场信心。

#### 七、国际经验借鉴

**1. 日本的经验**

日本的商业银行在应对不良贷款问题方面积累了丰富经验。政府通过财政支持和政策引导,帮助商业银行处理不良贷款,提升风险管理能力。这些措施在一定程度上缓解了商业银行的压力。日本的经验表明,政府支持对于商业银行应对不良贷款至关重要。

**2. 德国的经验**

德国的商业银行在风险管理方面做得比较好,政府提供了大量的财政支持和技术支持,帮助商业银行提升风险管理能力。这些措施使得德国的商业银行在国际市场上的表现较好。德国的经验表明,政府支持和技术支持对于商业银行应对不良贷款至关重要。

#### 八、典型案例分析

**1. 宁波银行消费贷业务**

宁波银行消费贷业务在个人贷款业务中占比很高,但不良贷款问题也比较突出。2024年中期报告显示,个人消费贷产生的不良贷款为51.92亿元,占当期不良贷款余额48.51%。宁波银行需要加强对消费贷业务的风险管理,提升业务质量。消费贷业务的不良贷款问题不仅影响了宁波银行的资产质量,也影响了市场信心。

**2. 宁波银行住房贷款业务**

宁波银行住房贷款业务在个人贷款业务中占比不高,但增长速度较快。2021年,宁波银行在住房贷款增加贷款投放量,当年的个人住房贷款余额猛增15倍至373.13亿元,随后也在持续保持高速增长,在2024年6月末达到922.51亿元。宁波银行需要继续加强住房贷款业务的风险管理,提升业务质量。住房贷款业务的增长速度较快,但风险管理同样重要。

#### 九、专家建议:理性看待市场变化,支持宁波银行转型与发展

**1. 张教授(某财经大学金融学教授):**

“宁波银行面临个人贷款业务收缩和不良贷款问题,这些问题反映了当前市场环境的复杂性。尽管宁波银行在资产规模和贷款业务方面表现亮眼,但个人贷款业务收缩和不良贷款问题需要关注。希望政府能够在政策层面给予更多支持,散户投资者也应该理性看待市场变化。”

**2. 李研究员(某社会研究所研究员):**

“宁波银行在资产规模和贷款业务方面表现亮眼,但个人贷款业务收缩和不良贷款问题需要关注。这些问题反映了当前市场环境的复杂性。希望政府能够在政策层面给予更多支持,散户投资者也应该理性看待市场变化。”

**3. 王博士(某投资咨询公司首席经济学家):**

“宁波银行面临个人贷款业务收缩和不良贷款问题,这些问题反映了当前市场环境的复杂性。尽管宁波银行在资产规模和贷款业务方面表现亮眼,但个人贷款业务收缩和不良贷款问题需要关注。希望未来市场能够逐渐回暖,为宁波银行提供更好的发展环境。”

#### 十、总结与展望

此次宁波银行个人贷款业务收缩和不良贷款问题再次提醒我们,宁波银行面临的挑战依然存在。希望未来市场能够不断完善管理机制,为宁波银行创造更加安全可靠的发展环境。专家们一致建议散户投资者理性看待市场变化,支持宁波银行转型与发展,共同推动市场回暖。

**1. 市场利率下行**

市场利率下行是导致宁波银行个人贷款业务收缩和不良贷款问题的一个重要原因。利率下行使得个人贷款业务的收益率下降,从而影响了宁波银行的盈利能力。

**2. 个人贷款市场竞争加剧**

个人贷款市场竞争加剧也是导致宁波银行个人贷款业务收缩的一个重要因素。随着市场竞争加剧,宁波银行需要不断创新和改进业务模式,以应对市场变化。

**3. 不良贷款问题**

不良贷款问题是宁波银行面临的主要挑战之一。尽管不良贷款占比不高,但其影响不容忽视。宁波银行需要加强风险管理,提升不良贷款处理能力。

**4. 政策支持**

政府出台了一系列政策措施,支持宁波银行的发展。宁波银行需要继续加强风险管理,提升业务质量,为地方经济的稳定和繁荣作出贡献。

【结束语】

此次宁波银行个人贷款业务收缩和不良贷款问题再次提醒我们,宁波银行面临的挑战依然存在。希望未来市场能够不断完善管理机制,为宁波银行创造更加安全可靠的发展环境。每一位散户投资者都应该理性看待市场变化,支持宁波银行转型与发展,共同推动市场回暖。每一元钱虽小,但汇聚起来的力量却是巨大的。理性看待宁波银行的发展,注重法律保障,是我们每个人的责任。