报告标题:曲线长端上行的空间已不大——2025年3月11日利率债观察

报告发布日期:2025年3月11日

分析师:张 旭 执业证书编号:S0930516010001

1、曲线长端上行的空间已不大

近两个月以来,很多投资者都在相互“打探”央行对10Y国债收益率的合意点位在哪里?于2025年2月25日的报告《如何应对利率的上行?》中我们曾论述“我们认为并不存在这样一个精确且恒定的合意点位”。

在该篇报告中,我们亦曾写道:“调控者对债券收益率上行的幅度和速度皆是关注的,其会进行综合评估、科学决策。换句话说,我们认为,只要(利率品或信用品)形成了‘净值下跌-赎回’的负反馈,或是形成了利率的过快波动,调控者必然会予以干预,此后市场的运行便又将回归平稳。”

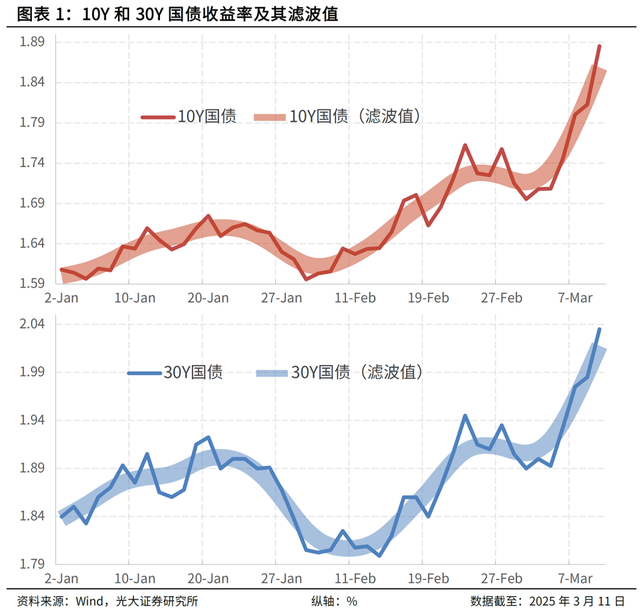

众所周知,近几日债券市场收益率已出现了一定幅度的上行。例如,今日(注:3月11日)10Y和30Y国债收益率分别已较2月末上行了17.0和13.0bp。而且今日收益率上行的速度明显加快。例如,今日10Y和30Y国债收益率分别上行了7.3bp和5.0bp,5Y AA+级中票和银行永续债收益率分别上行了6.3bp和8.6bp。此外,近几日亦出现了一些“净值下跌-赎回”负反馈的苗头。

我们判断,在经过一段时间的观察后,调控者有可能通过放松银行体系流动性等方式对收益率上行的速率进行有效约束。我们认为,调控者在引导资金利率下行的过程中宜采用“软着陆”、“渐进式”的策略,这样有助于投资者对货币政策形成稳定的预期。

我们推测,本阶段收益率曲线长端上行的空间已不大。当然,未来DR等资金利率下行的最大受益者将是CD等收益率曲线中短端的品种,我们建议投资者可相应地加强CD等品种的配置。一方面,下一阶段这些品种收益率下行的确定性较大,且很可能较曲线长端更早一些。另一方面,当前这些品种的静态收益率较高。例如,今日1Y AAA级CD的收益率为2.03%,高于10Y国债的收益率,且相当于回到了2024年6月中下旬的水平;今日1Y AAA级CD与7D OMO利率之间的利差为52.5bp,相当于回到了2024年2月初的水平。

部分投资者提出,当前资金面偏紧一方面是由于央行的货币政策态度,另一方面也是由于(同业存款流失所导致的)商业银行缺乏负债。央行单方面放松无法解决“缺负债”的问题,因此不一定会令资金面回至充裕水平。我们认为并非如此。在2025年2月23日的报告《资金紧平衡至何时》中,我们曾阐释:“这段时间资金市场的紧平衡归根到底还是央行货币政策态度的体现,我们建议投资者不要过多地从银行缺负债这个角度去理解”……“央行对流动性具有灵活自如的调节能力。即便银行真的缺乏负债,只要央行愿意,其也可以通过MLF、买断式逆回购等工具向银行体系供给充足的流动性。”

还有部分投资者认为,当前市场情绪较差,即便央行引导DR等资金市场利率下行,其对于收益率曲线长端亦不会形成影响。我们认为这是过虑的,毕竟DR(以及其围绕波动的7D OMO利率)是长债的估值锚。事实上,今年1月曾有不少投资者认为资金利率的上行无法有效传导至收益率曲线上端,但恐怕现在已没人这样想了。需要指出的是,债券收益率曲线长端的变化略滞后于短端是正常的,且是有益的,这说明投资者的预期已趋于合理。相反,倘若在资金利率下行后长债收益率随之快速下行,那么便说明债市单边做多的热情仍未降温,这容易导致资金利率的重新抬升。

2、风险提示

经济基本面变化超预期,不理性的预期引发市场快速波动,对当前的货币政策框架理解不到位。本订阅号是光大证券股份有限公司研究所(以下简称“光大证券研究所”)固收研究团队依法设立、独立运营的官方唯一订阅号。其他任何以光大证券研究所固收研究团队名义注册的、或含有“光大证券研究”、与光大证券研究所品牌名称等相关信息的订阅号均不是光大证券研究所固收研究团队的官方订阅号。

本订阅号所刊载的信息均基于光大证券研究所已正式发布的研究报告,仅供在新媒体形势下研究信息、研究观点的及时沟通交流,其中的资料、意见、预测等,均反映相关研究报告初次发布当日光大证券研究所的判断,可能需随时进行调整,本订阅号不承担更新推送信息或另行通知的义务。如需了解详细的证券研究信息,请具体参见光大证券研究所发布的完整报告。

在任何情况下,本订阅号所载内容不构成任何投资建议,任何投资者不应将本订阅号所载内容作为投资决策依据,本公司也不对任何人因使用本订阅号所载任何内容所引致的任何损失负任何责任。

本订阅号所载内容版权仅归光大证券股份有限公司所有。任何机构和个人未经书面许可不得以任何形式翻版、复制、转载、刊登、发表、篡改或者引用。如因侵权行为给光大证券造成任何直接或间接的损失,光大证券保留追究一切法律责任的权利。