前段时间,我在刷社交媒体的时候,突然看到这么一个帖子。

有博主在电商平台看到了一个19.9元的手机盲盒,商家明明白白写着,盲盒里可能开出平板、手机等等数码产品。

至于为啥卖这么便宜,原因无非是拉动店铺人气,清理库存等等,还信誓旦旦,数量有限,抢到就是赚到喔。

虽然明知道世界上没有免费的午餐,但作为一名合格的博主,这不是天降素材吗

于是,博主一怒之下,花19.9买了这个手机盲盒。

结果也就是怒了一下,因为这个商品在他拍完之后,就下架了。

货倒是也收到了,只不过是一个电子手表。这怎么能不算是一种数码产品呢?

尽管博主是为了整活儿才买的手机盲盒,但互联网上,不乏真的被套路的普通人。

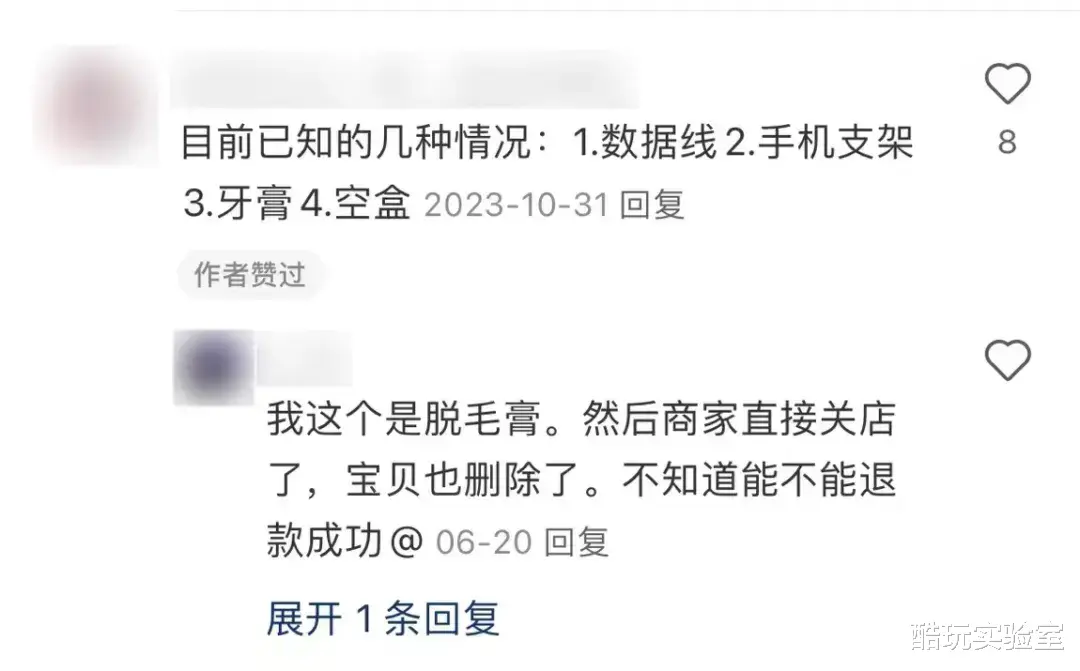

有人花19.9,买到了一支牙膏,倾情演绎“天上不会掉馅饼”。

有人花29.9,换回了一根数据线,别问,问就是详情页写了,盲盒里主打一个随机。

还有人更离谱,直接收到一个空盒子,不过退款也是秒到账,现在“已老实,求放过”。

投诉平台上,也经常能看到网购退款扯皮的案例。尤其是那些挂羊头卖狗肉的店铺,以及各种智商税产品,都是维权重灾区。

能够省心退款的还是少数。像一些老年人,人生第一次网购,以为互联网那头,真有人像送免费鸡蛋一样,送电子产品。

等到察觉上当,也不知道还能申请退款,只能吃下这个哑巴亏。

最近风口浪尖上的“仅退款”政策,针对的就是这些情况。

“仅退款”最初由拼多多发起,但随着大部分电商平台陆续推出仅退款服务,也出现了很多无底线的恶意羊毛党,逮着规则的漏洞白嫖商品。

被薅到忍无可忍的卖家、收到货不对板的买家,争论四起,各有各的道理。那么作为平台方的拼多多,为什么还要推出这一吃力不讨好的售后服务呢?

01

众所周知,拼多多上买东西,讲究一个极致性价比。

1块钱连根路边烤肠都买不起,但在拼多多,1块钱的棉签,2块钱的垃圾袋,5块钱能凑齐一套洗漱用品,10块钱完全就像逛大集了。

同样的东西,凭什么拼多多能把价格打下来?

拼多多的低价,有其背后的底层逻辑。

首先是选品。

经济学中有一个“不可能三角”的概念,几乎可以迁移到任何场景。

找工作,钱多、事少、离家近是不可能三角。

买东西,大品牌、质量好、价格低是不可能三角。

奢侈品讲究品牌,买的是面子;电子产品讲究品质和售后,图一个放心;但是买日常消费品,像纸巾、洗衣粉这一类,效果大差不差,大家就会更看重价格。

拼多多一开始的选品逻辑非常简单,那就是高频、低价、刚需的产品,这和“万能的淘宝”、主打电子产品的京东形成了差异化竞争。

以纸巾为例,咱们每天都要使用,核心诉求是能擦干净,至于纸巾的品牌、密度,是不是有香味,其实没那么重要。

这个时候,你在拼多多上搜索关键字,没有多少花哨的文案,只有“量大管饱”的纸巾,不用加购,也不用凑单,减少决策,直接付款就行。

可是纸巾又不像H100芯片那么稀缺,卖家一抓一大把,工厂、超市、便利店,价格都不一样,怎么办?

拼多多的第二步,是搞定供应商。

也就是直接找给到最上游的供应商,直接从厂家到买家,没有中间商赚差价。

但实际情况又千差万别。

一种情况是,最上游的供应商,像有果园的农户,有工厂的厂家,可能并不想直接对C端消费者,而更倾向于卖给中间的批发商。

因为批发商虽然单价低,但数量有保证,也不会出现无故退换货这种未知风险,供应商愿意以更低的价格,换一个更确切的收入。

另一种情况是,同样是生产小商品的,一家供应商可能比另一家成本更低、工艺更好,那拼多多怎么保证自己选中的,永远是完美的那一家呢?

答案是,让供应商赛马,谁行谁上。

可这不是苦了商家吗,谁愿意赔本赚吆喝啊。

此时,拼多多甩出了第三招,低流量费。

咱们在线下超市买东西,会优先购买眼睛容易看到、手容易够到的商品,在货架陈列上,这一部分被称为“黄金段”,相应的“上架费”也更高,利润高的大品牌往往是这一区间的常客。

到了电商平台,则会有“坑位费”,就是搜索一个关键字,排名靠前的通常是花钱买了直通车的商家。大品牌不差钱,坑位费越高,排名越靠前,流量就越大,最终羊毛出在羊身上。

而在拼多多这里,流量费用低,付费玩家能玩,价格低、销量高、评分好的小商家,也能出现在首页推荐。

根据QuestMobile的统计,拼多多月活用户约6.77亿,6.77亿的流量搭配平台推荐,即便一单只赚一分钱,加起来也是一盘硬菜啊。

02

拼多多的极致性价比,可以简单概括为:

通过选品,锚定高频、刚需、低价产品;

把控供应链,同一件商品,拼多多的价格更低;

低价带来流量,商家花在产品曝光上的费用更低,即使低价也有钱赚;

消费者买到了低价商品,破圈效应之下,进一步带动了更大的销量;

越来越多商家入驻,供应链优化,价格进一步降低。

整个流程下来,商家、平台都赚了,甚至连消费者也感觉自己赚到了。

1块钱你买不了吃亏

此外,还有物流环节的打通,以及在线支付的普及。

物流的通达,离不开淘宝、京东在前面铺路;在线支付则有微信、支付宝的大力推广——

拼多多成立的2015年,恰好是摇一摇红包登上春晚,很多人的微信里第一次有了零钱,买一点家族群里拼单的小玩意,就成了七大姑八大姨们的电商第一单。

这些天时地利人和的综合作用,让拼多多靠极致性价比,“杀”出了第三条路。

但狂飙的背后,也不乏鱼龙混杂的案例。

有卖家打着正品的商标,公然售卖假冒伪劣产品,蓝月壳、康帅傅、营养专线,防不胜防;

有店家是精装买家秀,土坯卖家秀,实物和图片不能说一模一样,简直是是天壤之别;

有的倒是看起来一样,就是尺寸感人,花9.9买一箱可乐,实际收到的却是一堆钓鱼佬专属玩具。

还有的商家干脆态度恶劣,你退款我拒绝,你申诉我跑路,有的是时间跟你耗……

当然,还有一些属于不可抗力。

因为拼多多上很多生鲜农产品,像水果之类的,路上运输几天,很容易长个霉点或者坏掉,这时候退回去也是扔掉,还浪费物流费用,买家申请坏掉的那部分仅退款就可以。

又或者几块钱的小商品,商品有问题,退回去也属实没必要,要么补发,要么退款但不退货也合情合理。

综合了买家和卖家双方的情况,2021年,拼多多上线了“仅退款”服务。

这一规则,给无良商家套上了“紧箍咒”,让消费者权益得到了保障;也给一些认真做电商的中小商家减少了很多不必要的麻烦。

但在这个过程中,仍然会有一些心存侥幸的卖家,以及一些无所不用其极的羊毛党,从而滋生出上述各种问题。

商家不满意,可能会把潜在成本加诸消费者,消费者也会抱怨,正常人谁买东西是为了退款啊。

最终,一个好的规则,似乎走向了反面。

但其实,“仅退款”并非拼多多首创,海外零售巨头亚马逊、Costco都有着宽松的退换货政策。

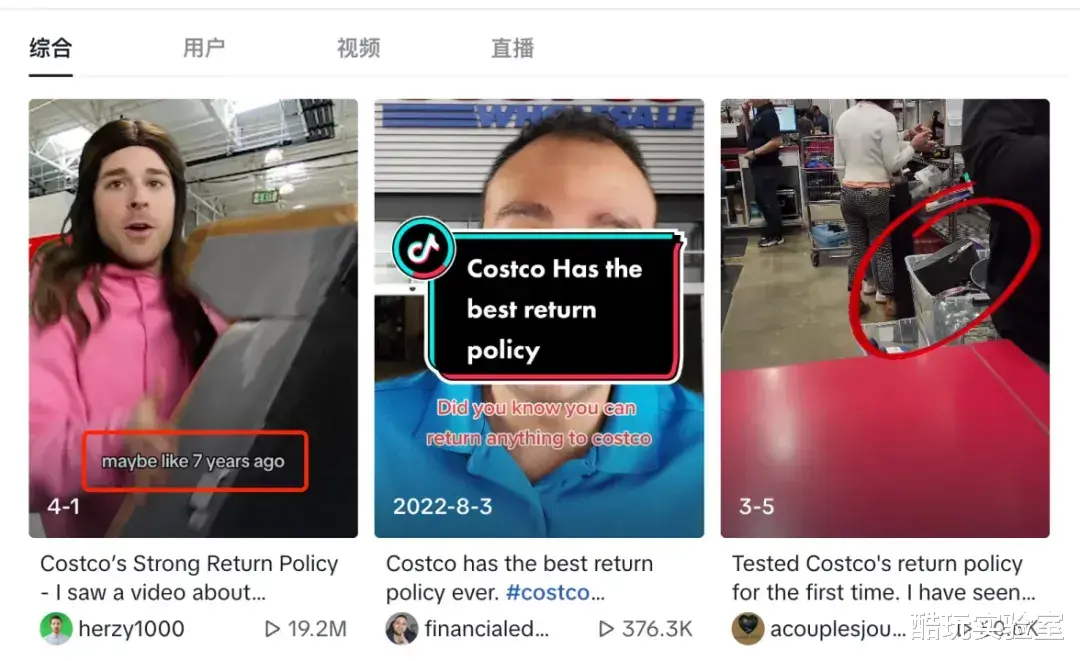

TikTok上有一条播放量超过1900万的视频,是关于Costco退换货政策的:

买了口不粘锅,用了一段时间糊底了——退。

7年前买的沙发,现在不喜欢了——退。

没有收据——退。

买的烤鸡,吃得只剩骨头了——也能退。

视频虽然有夸张演绎的成分,但Costco的退换货政策,确实是倾向于消费者的。

之前就发生过有老哥买了圣诞树,等圣诞节过后几个月又去退款,理由是“圣诞树枯了”,可以说是新型“零元购”了。

更离谱的是,Costco还同意了,全额退款。

可以看出,薅羊毛这事儿“全球通用”,为什么Costco还要坚持推行这种售后政策?

因为在Costco的账本上,这是一笔划算的买卖。

03

存量时代,消费者数量是固定的,这个时候,获(新)客成本会比留(老)客成本要高。

营销专家菲利普·科特勒提出,获取一个新客户的成本是留住一个老客户的5倍,留住5%的客户,可以为企业带来100%的利润。

而Costco留住老用户的办法,只有两个:始于性价比,终于服务。

从价格品上,Costco有自营品牌Kirkland,主要做一些日用消费品,如小家电、食品饮料、日用品等高频、刚需产品,主要路线也是和白牌工厂合作,或者自建供应链,把产品质量提上来,价格打下去。

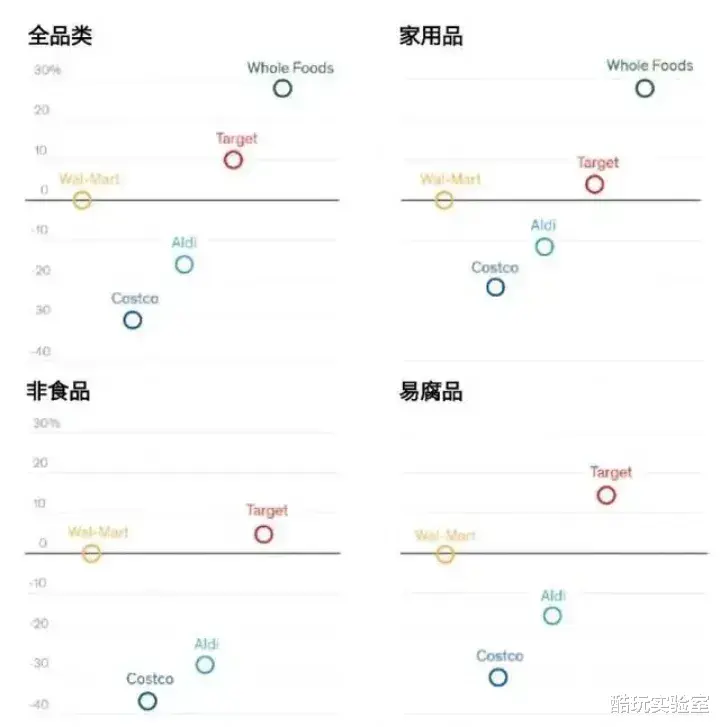

根据JP摩根的数据,以沃尔玛商品价格为基准,Costco的全品类商品单价比沃尔玛便宜30%,比Aldi(奥乐齐)低14%,比全食超市(美国最大的天然和有机食品连锁超市)低58%。

同时,Costco瞄准的是城市中产,而中产的消费观念是可以贵,但不能太贵。

所以Costco会卖一些像Burberry、拉夫劳伦甚至爱马仕这样的奢侈品,但主推过季款、微瑕品,这样一来,大牌消化了库存,又没降低品牌身段,消费者花少少的钱,满足了买大牌的愿望,Costco赚到了钱,大家都满意。

通过自营商品和价格策略,帮你省去“选品”、“比价”的时间;

通过便捷的退换货服务,帮你省去“为售后操心”的时间。

让人买东西的时候可以无脑冲,从而留住老用户,而老用户的口碑传播,像TikTok上的热门视频,又可以带动新的用户。

这些天降流量,完全可以覆盖掉退换货带来的额外成本。

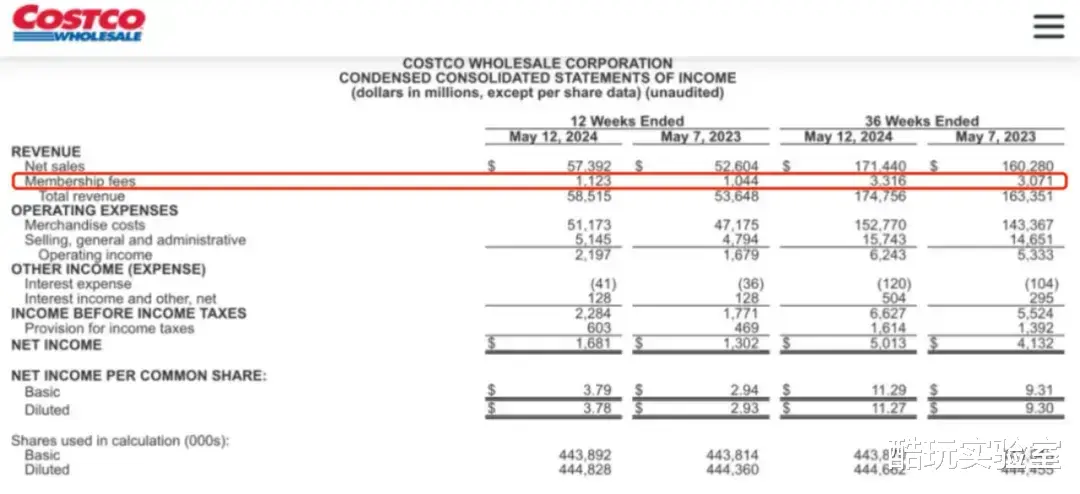

靠这种打法,Costco成了全球最大的连锁会员仓储超市,光靠收取会员费,上个财季就赚了10多亿美元。

有没有发现,拼多多和Costco的商业模式有点像?

通过卡选品、供应,最终在价格上呈明显优势的“拼多多严选”,和Costco推出自营品牌Kirkland是同样的经营逻辑。

拼多多的百亿补贴,品牌商品,超低价格,则对标Costco的大牌折扣价。

而现在,拼多多又“照搬”了Costco宽松的退货退款政策,向着更好的服务看齐。

到这里,可能有人会提出质疑。

Costco那么高的会员费,服务好点应该的,可是拼多多的商家就赚那点点钱,能正常发货不错了,还谈什么服务啊?

不可否认,现阶段确实存在一些买家恶意退款、商家申诉无门等问题。

但我们不能因为个别害群之马,就把一个好的规则/政策一棒子打死。

反而越是这个时候,越需要冷静下里,需要平台明确规则,判定哪些商家是“惯犯”,那就罚,罚到不敢再憋坏心思,哪些卖家是被“冤枉”的,也可以正常申诉维权,还有哪些买家属于恶意退款,那就划定一个信用等级,进行相应的限制。

当然,规则的落地和公平的流动,中间会涉及到平台对用户信用、商家评分等等标准的审核与认定,势必会增加平台方的成本。

但我想,这是拼多多作为平台方,必须要补上的一课。

因为时势如此。

截至2023年12月,中国网络购物的用户规模达到了9.15亿,不管是百亿补贴,还是直播带货,玩法不少,但存量市场就那么大。

如果说电商上半场,是产品,是价格。

那么电商下半场,则是品牌,是服务。

拼多多要做中国的Costco,还需要继续努力。