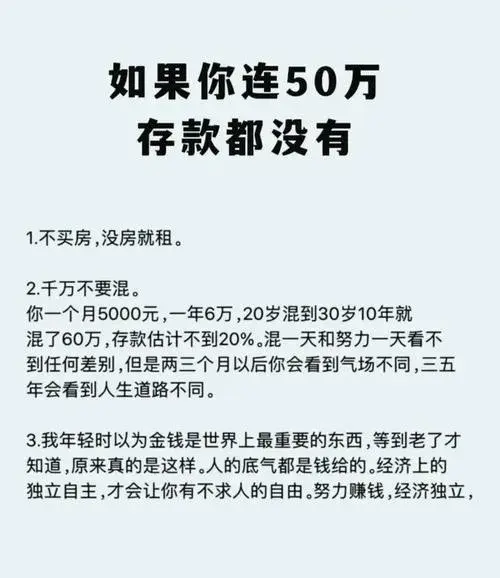

大家好,今天想和大家聊聊定期存款那些事儿。别看定期存款简单,踩了坑,利息可能少一半!

今天我就扒一扒定期存款的5大禁忌,尤其是第3条,90%的人都中过招!

第一坑:存款变理财,本金都难保!

第一坑:存款变理财,本金都难保!上个月,很多人拿着10万块去银行存定期,结果被客户经理忽悠买了“高收益理财”。半年后急用钱去取,才发现不仅没利息,本金还亏了。

避坑指南:签字前一定要看清合同名称!定期存款的合同会明确写“定期存单”,而理财产品会标注“理财协议”或“风险提示书”。千万别被“保本高息”的话术蒙蔽!

第二坑:自动转存=利息缩水!很多人以为勾选“自动转存”就能坐享高息,其实大错特错!转存后的利率就是转存时,银行的利率,并不能保证高息,并且自动转存还会影响到储户对资金的使用。

正确做法:存款到期当天,亲自到银行办理转存。

第三坑:存单变保单,取钱比登天难!

第三坑:存单变保单,取钱比登天难!去年有个真实案例:一位储户去存5年定期,结果被柜员推荐“存款送保险”。5年后去取钱,才发现买的是终身寿险,提前退保要扣30%本金!

识别陷阱:凡是让你签《保险合同》、提到“分红”“保障”的,扭头就走!真正的存款只需要身份证和存单。

第四坑:死守长期存款,反而吃大亏!很多人觉得5年期利率最高就闭眼存,却不知道存款提前支取会损失很多利息,提前支取会按照活期计算利息。

聪明存法:用“三三制”存钱法。比如30万分成3笔,分别存1年、2年、3年。每年都有钱到期,灵活应对利率变化。

第五坑:鸡蛋放一个篮子,小心全打翻!

第五坑:鸡蛋放一个篮子,小心全打翻!虽然银行破产概率低,但《存款保险条例》明确只赔50万。如果你在单家银行存了100万,一旦出事只能拿回一半!

避险策略:大额存款分两家银行存,或者用家人名义开立账户。既保本又合规,晚上睡觉都踏实。

最后说两句存款是最基础的理财,但细节决定收益。我见过太多人因为不懂规则,白白损失利息。

如果你觉得有用,点赞转发给身边人,避免踩坑!大家还有什么存款问题欢迎评论区留言。