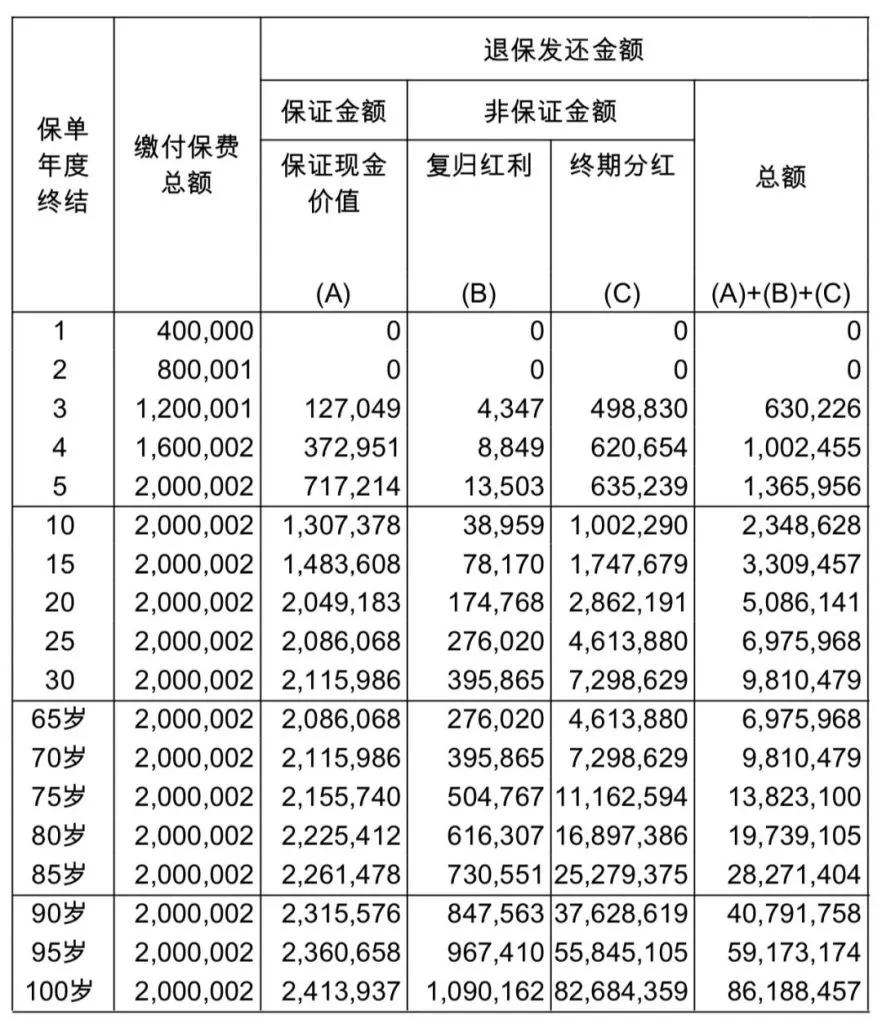

第二,资产流动性低,房产无法满足养老需求。一位客户拥有三套房产,总价值近两千万,但大部分资金都投入房产中,每月退休金仅有两千多元,难以满足日常开销,导致积蓄逐渐减少,缺乏安全感。她担心在急需资金时,房产无法及时提供支持。 因此,她决定出售一套房产,投保了香港的分红储蓄险。经过综合评估,她选择了友邦盈御 2 多元货币计划,每年保费 40 万美元,交 5 年,总保费 200 万美元。

第二,资产流动性低,房产无法满足养老需求。一位客户拥有三套房产,总价值近两千万,但大部分资金都投入房产中,每月退休金仅有两千多元,难以满足日常开销,导致积蓄逐渐减少,缺乏安全感。她担心在急需资金时,房产无法及时提供支持。 因此,她决定出售一套房产,投保了香港的分红储蓄险。经过综合评估,她选择了友邦盈御 2 多元货币计划,每年保费 40 万美元,交 5 年,总保费 200 万美元。