5月11日就开始考初级会计了,备考的小伙伴加油哦!考前冲刺,练习一下吧!

小贴士:B和C——时间范围,D是主要计量单位,非唯一!

小贴士:记忆口诀——“三可一相关,实重谨及”,D项最典型的例子就是融资租入固定资产应视为企业的资产。

解析:

小贴士:

(1)静态会计等式:

资产=负债+所有者权益

(2)动态会计等式:收入-费用=利润

(3)动静结合的等式:资产=负债+所有者权益+利润,资产=负债+所有者权益+(收入-费用),费用+资产=负债+所有者权益—+收入

解析:

小贴士:会计凭证包括原始凭证和记账凭证

解析:

小贴士:

1、帐证核对

2、账账核对包括以下几方面

(1)总分类账簿之间的核对

(2)总分类账簿与所辖明细分类账簿核对

(3)总分类账簿与序时账簿核对

(4)明细类账簿之间的核对

3、帐实核对

(1)库存现金与实践库存数逐日核对

(2)银行存款日记账与银行对账单余额定期核对

(3)财产物资明细账与实有数额定期核对

(4)债权债务明细账账面余额与对方单位的账面记录核对是否相符

解析:

小贴士:试算平衡包括发生额试算平衡和余额试算平衡,有借必有贷,借贷必相等!

解析:

小贴士:三种账务处理程序,注意区分他们的优缺点

解析:

小贴士:对库存现金进行盘点时,出纳必须在场!出纳不能兼管会计档案!

小贴士:无法查明原因的现金盘盈计入营业外收入

解析:

小贴士:注意银行承兑汇票是商业汇票(还包括商业承兑汇票),应付票据到期不能收回时,转入的会计科目切记不包括“其他应付款”科目!这是第三章负债里的知识点!

(1)应付商业承兑汇票到期,如企业无力支付票款:

借:应付票据

贷:应付账款

(2)应付银行承兑汇票到期,如企业无力支付票款:

借:应付票据

贷:短期借款

请输入图片描述

小贴士:不要忘了增值税也是要入账的!!切记!

请输入图片描述

解析:

请输入图片描述

请输入图片描述

解析:

请输入图片描述

小贴士:

“应付账款”是负债类科目,余额在贷方,如果借方有余额则表示“预付账款”

“应收账款”是资产类科目,余额在借方,如果贷方有余额则表示“预收账款”

请输入图片描述

小贴士:

D项也叫做存出保证金,一定不要和A项混了!一字之差,差别却打了,一定要仔细!

其他迷惑选项:存出投资款计入“其他货币资金”,销售商品未收回的款项和为购货方代垫的运杂费计入“应收账款”

请输入图片描述

解析:

请输入图片描述

小贴士:一定要记住公式应收账款账面价值=应收账款账面余额-坏账准备,特别注意A和D!

C项

计提坏账准备会计分录如下

借:信用减值损失

贷:坏账准备

补充:冲减多提的坏账准备分录如下

借:坏账准备

贷:信用减值损失

解析:

小贴士:

1、出售时点对投资收益的影响金额=出售时收到的金额(不考虑增值税)-出售前的公允价值

2、从购入到出售累计对投资收益的影响金额=交易费用+持有期间计提的利息收入或宣告分红时认定的投资收益+处置环节的投资收益{出售时收到的金额(不考虑增值税)-出售前的公允价值}

解析:

小贴士:

1、发出存货计价方法:个别计价法、先进先出法、移动加权平均法、月末一次加权平均法

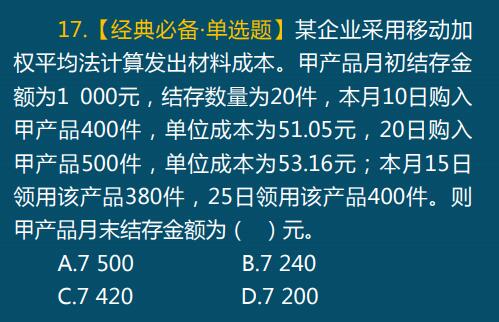

2、先进先出法:在物价持续上涨时,期末存货成本接近最新市价,而发出存货的成本会偏低(购买成本),会高估企业当期的利润和存货价值,反之会低估!

3、月末一次加权平均法计算公式:

存货单位成本=(月初结存存货成本+本月购进存货成本)/(月初结存存货数量+本月购进存货数量)

本月发出存货成本=本月发出存货数量x存货单位成本

一定要看好日期,有没有小伙伴把前两个日期10日和20日进货都计算完再算发出成本的?发现没答案是不,看准发货日期哦,一定要仔细!

解析:

小贴士:材料成本差异率公式(简单记忆)=成本差异/计划成本x100%