作者:Jeffrey Young

“看美联储如何摆脱这次的困境,将会很有趣。”

- 纽约时间2025年1月13日上午10:35。

深数宏观(DeepMacro)核心观点在12月美国劳动力报告发布后,深数宏观(DeepMacro)模型保持相对不变。外汇模型保持美元净做多头寸。在利率方面,头寸一直在中性和“做多”之间转换,现在是在抛售过度的基础上“做多”的头寸。主要的问题是股票和固定收益之间的资产配置。在过去几个月中,股票和政府债券收益率之间的相关性已转向更传统的负相关性,这使得在目标波动水平下对股票的配置可以更高。这是因为2021-2022年损害了股票和债券回报的高通胀,正在稳步从系统中挤出。但随着美国通胀的持续坚挺,股票和债券回报都存在风险。

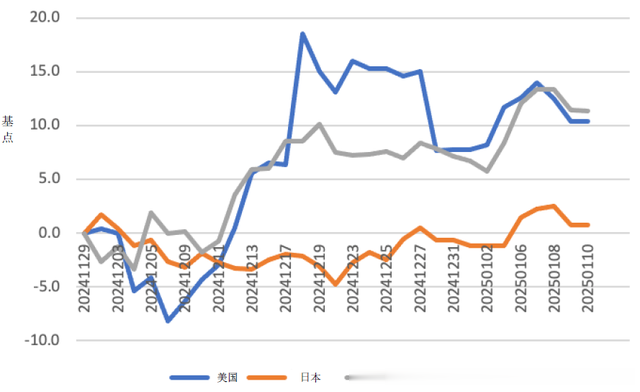

利率:美国利率超卖 vs. 市场远期利率。(https://beta.deepmacro.com/interest-rate-strategy/GTN)外汇:保持美元净做多头寸。日本不太可能进行干预,因为美元兑日元受到利差的支撑(见图 1a)。(https://beta.deepmacro.com/fx-strategy)资产配置:留意下文,将风险资产配置保持在参考值以下。(https://beta.deepmacro.com/content/gtaa/)图1a. 美国 vs. 日本及其他 G10 国家:2年期掉期利率变化(2024年11月29日至2025年 1月10日)(基点)

来源:深数宏观(DeepMacro)

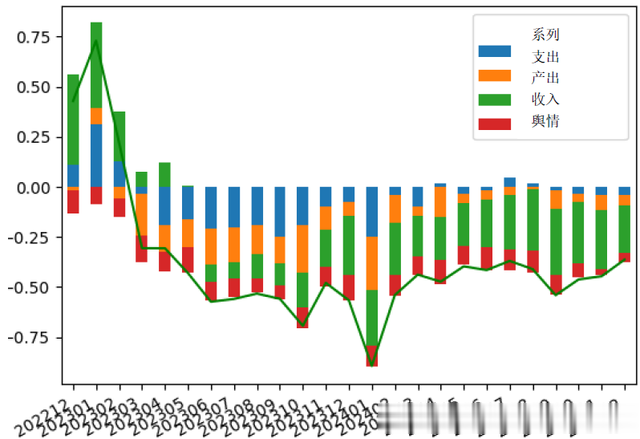

经济增长与通货膨胀:美国和全球(尤其是通胀)都呈现积极势头图2a显示了美国12月劳动力数据发布后的深数宏观(DeepMacro)经济增长因子。该因子被上调了0.07个标准差,从-0.43个标准差(低于趋势)上调至-0.36。上周五发布的劳动力数据属于图表中的“收入”类别(绿色条),这是该因子中被上调的部分,对近期势头做出了最大的积极贡献。

需要明确的是,经济增长的水平仍低于趋势。但经济增长已连续三个月加速,且自2024年3月以来大部分时间都是如此。从市场角度来看,这很重要。利率、货币和风险资产价格对经济增长势头的反应至少与对水平的反应一样大。目前,经济增长的积极势头正在推高深数宏观(DeepMacro)模型对美元和美国利率的观点。不利的一面是,它也助长了通胀,并支持对美国风险资产的谨慎看法。

劳动力数据全盘表现良好,促使美国整体经济增长因子被上调(图2a中的绿实线)。商业周期活动仍然低于趋势,但势头一直是积极的,这有助于推高美元和美国利率。图 2a. 劳动力报告发布后的深数宏观(DeepMacro)美国经济增长因子,2022年12月 - 2024年12月(十年平均值标准差)

来源: 深数宏观(DeepMacro)

央行:美联储将如何摆脱这次的困境?没人关心美联储是否错了。人们总是会犯错。他们关心的是,在肉眼可见的通胀压力不死时,美联储是否会基于不确定的理由和过度的信心做出过度的转变。这描述了美联储在 2024年夏秋转向宽松政策时的情况,这种转变基于利率高于估计的中性利率的观点,而且发生在通胀压力不断上升的时候。美联储真的能根据现在的利率与中性利率的差距,精确的知道现在需要降息多少才能防止以后失业率上升吗?

截至 2024年12月的联邦公开市场委员会会议,即使其数字预测发生了变化,美联储仍然坚持这一观点的本质。所以美联储降息了,并继续预测降息,尽管它削减了降息幅度并提高了通胀预测。这个公式中有太多难以解决的问题,而现在美联储已经被打脸了:劳动力市场似乎太强劲了,甚至不允许美联储几周前才刚确定的降息。

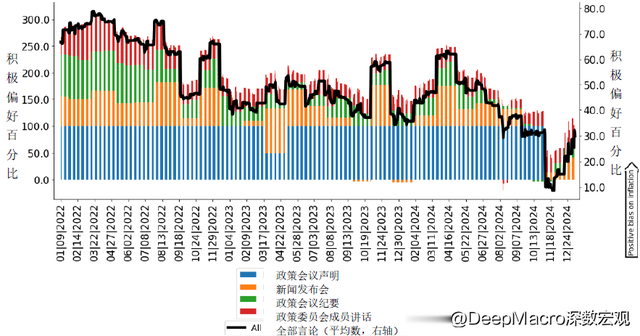

美联储对通胀的态度变得更加“鹰派”(见图 3a)。那么他们为什么在12月降息,并继续预测2025年降息呢?可能是因为到11月为止,他们对通胀下降持非常乐观的态度(图3a中的黑线)。除非发生像2020年3月或2008年9月的金融市场危机,美联储不会突然改变政策。图 3a. 美国:深数宏观(DeepMacro)央行偏好指数 – 通货膨胀,2022年1月9日至2025年1月9日(净积极偏好百分比)

来源:深数宏观(DeepMacro)

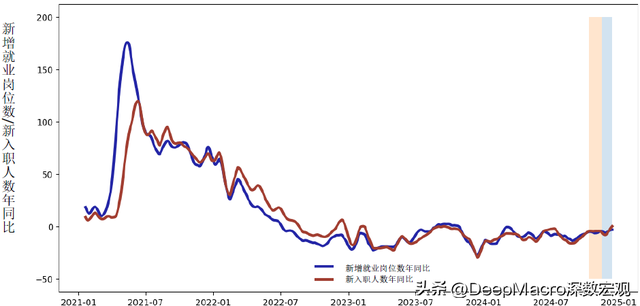

大数据亮点:劳动力市场不需要激进的政策行动我们的“大数据”来源(来自约30,000家美国样本公司人力资源网站的新增就业岗位,见图 4a)表明,12月劳动力需求适度加速。我们得到的结果甚至比这更好:非农就业人数 (NFP) 从10月至11月平均每月约13万(我们取平均值以尽量减少罢工和天气事件的影响)加速到 25.6万,更重要的是,失业率下降了

从劳动力需求的总体来看,疫情扭曲在2022年初就已经结束;2023年是放缓至趋势的一年;2024年是温和起伏的一年,以高调收官(见图 4a)。无需采取激进的政策行动。图4a. 新增就业岗位数和新入职人数,2021年1月1日-2024年12月14日(21天移动平均值年同比)

来源:深数宏观(DeepMacro)和LinkUp。

注:橙色=十一月份报告的调查期间;蓝色=十二月份报告的调查期间。我们主要的就业数据源是大约30,000家美国公司人力资源网站上的招聘信息。当一家公司在其网站上发布工作广告时,我们将其视为一个“新增就业岗位”。如果一则这样的广告从网站撤下,我们则将其算成一个“新入职岗位”。新增就业岗位代表公司对劳动力的需求,因此可以成为就业增长的主要指标。我们亦发现,新增就业岗位总数,加上其他变量,例如衡量整体经济周期的强弱的深数宏观(DeepMacro)“经济增长因子”,能对月度非农就业人数做出解释。

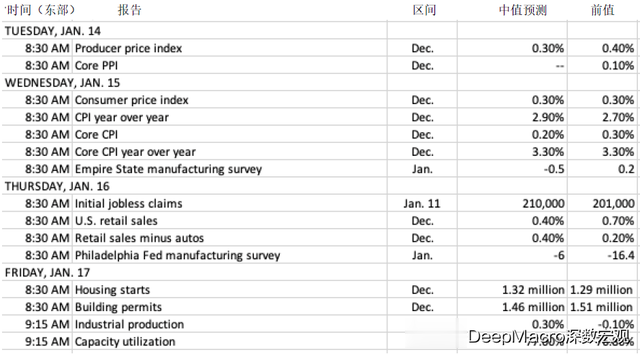

本周展望:所有人都在关注通货膨胀在非农就业数据大获成功之后(失业率下降,就业人数大幅增加),本周所有人的目光都集中在通胀数据(周二的PPI和周三的CPI)上。美联储为其大幅降息辩解,称这是试图阻止失业率上升(而通胀率则稳步迅速地回到目标水平)。但现在,失业率并没有上升(这要归功于美联储的行动吗?!?),而通货膨胀却一直居高不下。市场对美联储的预期现在非常低,但高通胀将使政策利率辩论两极分化。

本周还有许多美联储发言人的发言,看他们如何解读劳动力数据将会很有趣,尤其是考虑到几周前刚刚确定的12月降息和2025年及以后的降息预测。如果全是“这和我们当时预期的一样”,那么可信度就会受损。因为这不是他们预期的。他们预期失业率会上升,利率会下降。说一切都会按计划进行只会让人怀疑他们现在的真实意思。

图 5a. 2025年1月13日当周将发布的美国经济数据(单位如所示)

来源:Market Watch和深数宏观(DeepMacro)

深数宏观(DeepMacro)由华尔街资深经济学家和IT界著名数据科学家创建,利用人工智能分析大量经济数据,将其量化为经济增长因子、通货膨胀因子、全球投资风险因子等指标,预测全球宏观经济趋势。全自动的算法系统利用“大数据”在官方数据发布之前,分析经济状况并获取对市场重要但官方数据未能很好覆盖的数据。基于这些指标,深数宏观(DeepMacro)构建了各种资产类别的中期投资组合,包括短期利率、外汇和全球资产配置,都取得了很好的业绩。深数宏观(DeepMacro)与世界各地的金融机构,包括主要银行、主权财富基金和全球对冲基金等密切合作,提供付费内容、专有指标和咨询服务。有关更深入的数据分析和专业解释,请联系info@deepmacro.com。