近日,麦德龙供应链向港交所提交上市申请,该公司脱胎于德国零售批发超市巨头麦德龙。2019年麦德龙中国被物美科技收购后,曾于2021年向港交所发起冲击未果;此后物美科技经过重组后成立麦德龙供应链,专注于提供食品快消供应链解决方案,并再次向港交所发起冲击。

翻开麦德龙供应链的招股书发现,公司的六成收入来源物美集团,更加严峻的是目前公司对母公司依赖症的风险正在逐步凸显。这段时间,物美集团自己的日子并不好过,深陷“闭店潮”,经营业绩每况愈下,更是连累麦德龙供应链出现了营收三连降的窘境。不仅如此,公司还存在明显流动性危机,资产负债率连续三年超过100%,可想而知麦德龙供应链对于此次上市的迫切程度。

如今传统大型卖场模式江河日下,大润发、永辉超市等商超巨头均难以为继,物美高层此时如果将麦德龙供应链成功单独分拆上市,将大大缓解其资金和业务上的压力。只是,经营无法脱离物美系影响且自身负债率爆表的麦德龙供应链,真的能够吸引资本吗?

母公司陷“闭店潮”拖累营收

麦德龙供应链是一家食品快消供应链解决方案服务商,主要业务为食品快消供应链业务,包括食品服务及配送解决方案、福利礼品解决方案、零售商配送解决方案及商品批发。

根据弗若斯特沙利文的资料,按2023年收入计算,麦德龙供应链是国内第一大团餐供应链解决方案服务商、第五大餐饮供应链解决方案服务商、第二大食品快消供应链解决方案服务商和第二大商业福利及礼品解决方案服务商。

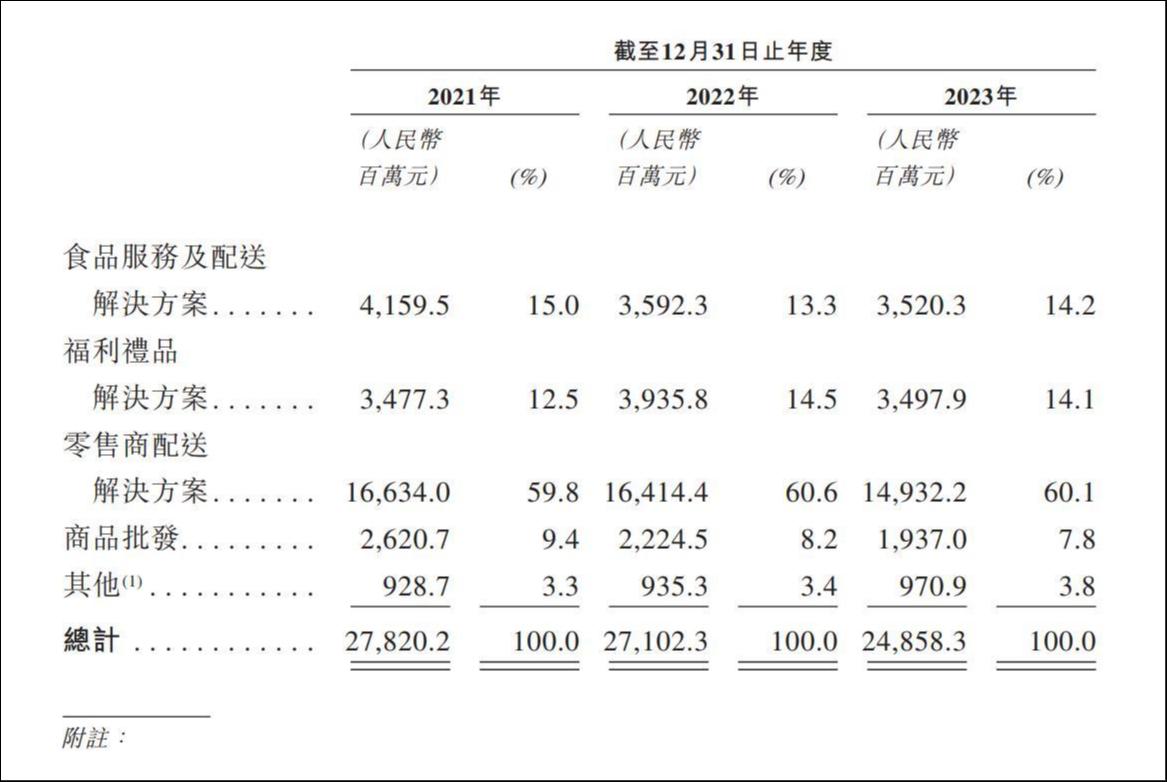

业绩方面,麦德龙供应链2021年-2023年,营收分别为278.20亿元、271.02亿元、248.58亿元;净利润分别为3.32亿元、-4.71亿元和2.53亿元;营收逐年下滑,净利润表现也不甚理想。

收入下滑的大头,主要集中表现在零售商配送解决方案及福利礼品解决方案两大业务板块。尤其是零售商配送解决方案2023年收入减少9.0%,直接拉低了整体营收。

数据上看,公司大部分收入由零售商配送解决方案业务贡献。报告期内,该业务收入分别为166.34亿元、164.14亿元和149.32亿元,占同期总收入的59.8%、60.6%及60.1%。

对于2023年零售商配送解決方案收入下滑的原因,麦德龙供应链解释称,主要是由于其对物美集团的产品销售减少。一方面物美集团门店数量减少约15%;另一方面,战略性地采纳会员机制,暂时影响尚未成为会员的消费者的购买等;此外,公司还提到,随著公共卫生事件的逐步消退,消费者需求普遍下降。

门店数量减少15%是什么概念呢?作为参考,以当下正陷入“闭店潮”的永辉超市为例,从2019年巅峰时的1440家降至2023年1000家,永辉超市过去4年门店数量共减少了30.6%;其中2023年,永辉超市门店数量减少约3.2%。

对比永辉超市的闭店率,物美集团15%的闭店率算得上相当惊人了。

据招股书披露,物美集团不仅是公司零售商配送服务的主要客户,更是麦德龙供应链的最大客户。2021年至2023年,公司自物美集团处取得的收入分别为170.96亿元、168.86亿元、154.05亿元,分别占全年总收入的61.5%、62.3%及62.0%。

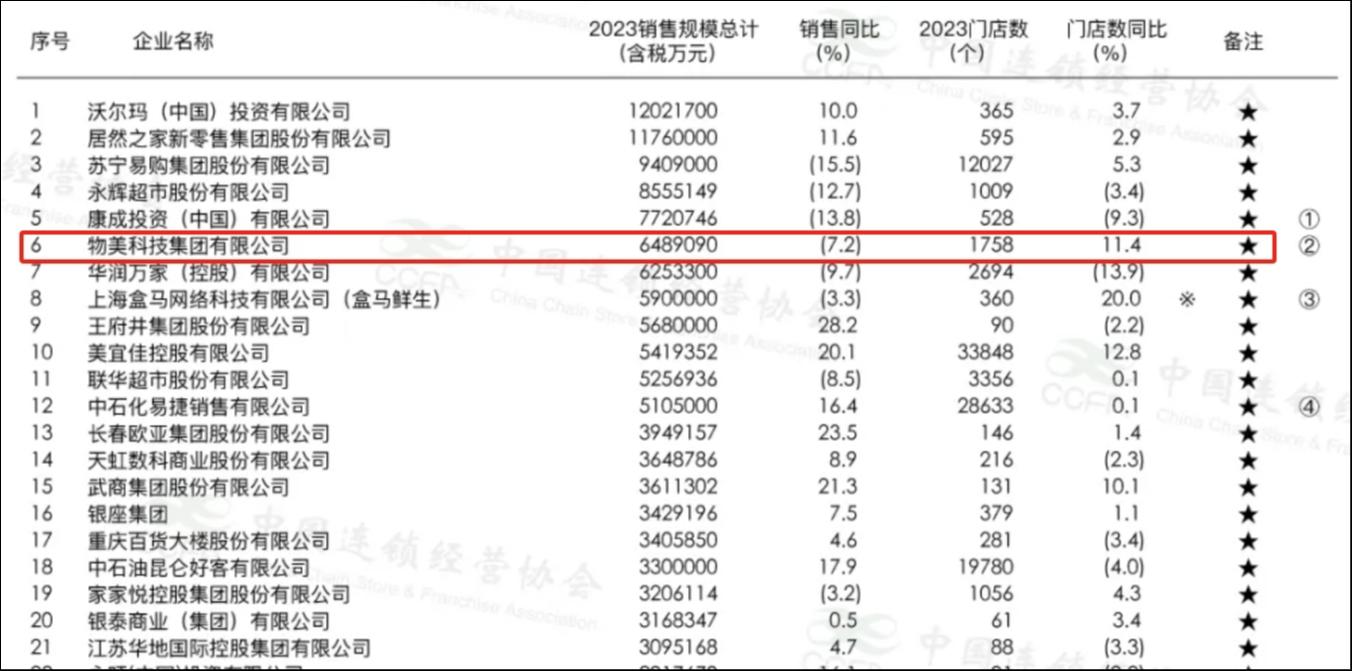

闭店率提升带来的是物美集团经营业绩的下滑。据中国连锁经营协会发布《2023中国连锁TOP100》显示,综合零售和超市增长压力较大,销售额和门店数同比实现增长的企业占比不到三成。其中,物美集团以648.9亿元的销售排名第6,而销售规模同比下滑7.2%。

卖身物美后挣扎求生

麦德龙商场起源于德国,是一家国际知名的零售批发超市集团,凭借出色的管理模式和供应链,一举成为全球自助式批发零售的引导者。1996年,麦德龙在上海普陀区真光路开出中国的第一家门店,标志着麦德龙正式进入中国市场。

麦德龙与其他的大型零售商超不同,其主营业务以toB为主,主要只针对单位和批发商,后期在仓储式会员制超市上持续深耕。但由于主攻B端市场,忽略C端市场,麦德龙错失了中国互联网十年高速发展下的人口红利。加上电商大潮的冲击,麦德龙中国在2012年到达巅峰后,高速增长神话破灭。

此后,麦德龙追随“友商”脚步入驻天猫国际,试水便利店业务,并向盒马鲜生等中国本土的新零售企业学习切入到C端零售领域。但终因零售行业分食者越来越多,麦德龙的新业务四处碰壁,一年更比一年难。

时间来到2019年,在中国经营了24年后,麦德龙中国毅然选择卖身。

2019年10月,物美科技通过子公司以人民币47.11亿元加15.93亿欧元(当时约合149亿元人民币)收购麦德龙中国。次年4月,物美科技收购麦德龙中国80%股权正式交割完成。

2021年,物美科技在整合了物美超市和麦德龙中国业务后,于当年3月底向港交所首次递表。然而由于聆讯未能顺利通过,物美科技冲击IPO的计划以失败告终。

此后,物美科技剥离了实体零售商超业务,转移到了物美集团,只保留了麦德龙商业和物美Sourcing两大核心版块,并在2024年6月12日正式更名为“麦德龙供应链”,以此继续谋求上市机会。

可以看到,现在的麦德龙供应链是由物美科技经过重组后成立的新企业。而在易主物美后,麦德龙的零售商超业务也迎来了一系列翻天覆地的变化。

一些消费者表示,之前仓储式时期的麦德龙品类繁多,尤其外部很难买到的进口食品,但被物美收购之后,品类反而减少了,取而代之的本土生产的商品上架,SKU少了很多。

此外,麦德龙原本没有散装商品,所有商品都是大包装;后来开始拆零销售,价格上涨,失去了价格优势,与其他超市同质化。

或许是为了抢占C端用户市场,后期麦德龙逐步放宽了会员卡的审核,甚至出现个人会员卡比企业卡能享受更低价格的情况。要知道,90年代的麦德龙只有公司法人才能做会员卡,这种做法难免会背刺很多用户。

目前看来,麦德龙面向C端的会员业务做得也并不轻松。

负债率高达117.86%

面对传统大型卖场模式的江河日下,将供应链单独分拆上市不失为一个好的选择。只是,经营无法脱离物美系影响且自身负债率爆表的麦德龙供应链真的能够满足资本市场的期待么?

麦德龙供应链在招股书中表示,本次IPO募集所得资金净额将主要用于加强供应链能力;开发新和差异化的商品;维持并扩大客群;加强数字化;抓紧潜在投资或收购机会以增强供应链网络、补充业务;以及用作营运资金及一般公司用途。

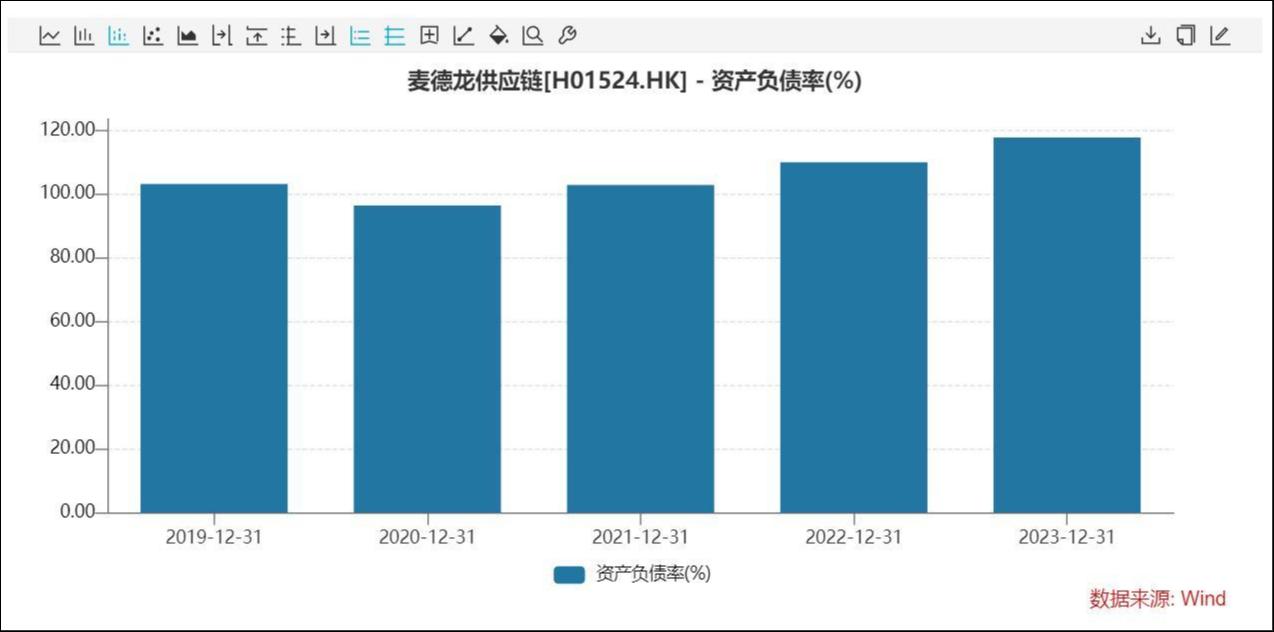

从财务数据反映的情况来看,麦德龙供应链目前不是一般的缺钱。Wind数据显示,公司近三年来资产负债率均在100%以上,截至2023年已高达117.86%。

与此同时,麦德龙供应链现金已远无法覆盖流动负债。

报告期内,该公司的流动负债净额分别为6.79亿元、18.97亿元和43.75亿元。截至2024年4月末,该公司的负债净额进一步扩大至82.31亿元,已是债台高筑。同期,该公司的现金及现金等价物由2021年末的25.82亿元降低27.80%至2022年末的18.64亿元。而截至2023年末,麦德龙的现金和现金等价物则进一步降至5.27亿元。

由此可见,不仅仅是在业务上深受物美依赖症的影响,麦德龙供应链本身也已深陷流动性危机,上市融资迫在眉睫。

(本文首发钛媒体App,作者|马琼,编辑|曹晟源)