第33届夏季奥林匹克运动会,即“2024年巴黎奥运会”将在当地时间8月11日正式闭幕。

作为全球最受关注的体育赛事,每届奥运会都吸引了数以十亿计的全球观众。8月2日,国际奥组委在新闻发布会上公布,今年,得益于云计算转播方式,巴黎奥运会收视率创新高,互联网上的流媒体观看量已经超过了过去两届奥运会的总和。

奥运的成功举办也为法国经济的复苏催生动力。法国国家统计和经济研究所在奥运会结束前发布的报告显示,巴黎奥运会将为法国第三季度国内生产总值(GDP)增长贡献0.3个百分点。其中,奥运门票收入和转播权收入贡献0.25个百分点,游客数量增多带动交通、酒店和餐饮等行业贡献0.05个百分点。该研究所认为,奥运会的举办短期内利于提振法国经济,从长远来看,为法国旅游业带来利好。

其实,2024年是名副其实的体育“大年”。除了拥有世界上规模最大的综合性运动会奥运会,单项世界顶级赛事也接二连三地上演。这些赛事热度攀升的背后,则是多年来全球体育产业发生的深刻变革与影响:体育产业所带动上下游相关行业的蓬勃发展,为全球经济复苏贡献力量。

中国成体育用品贸易大国

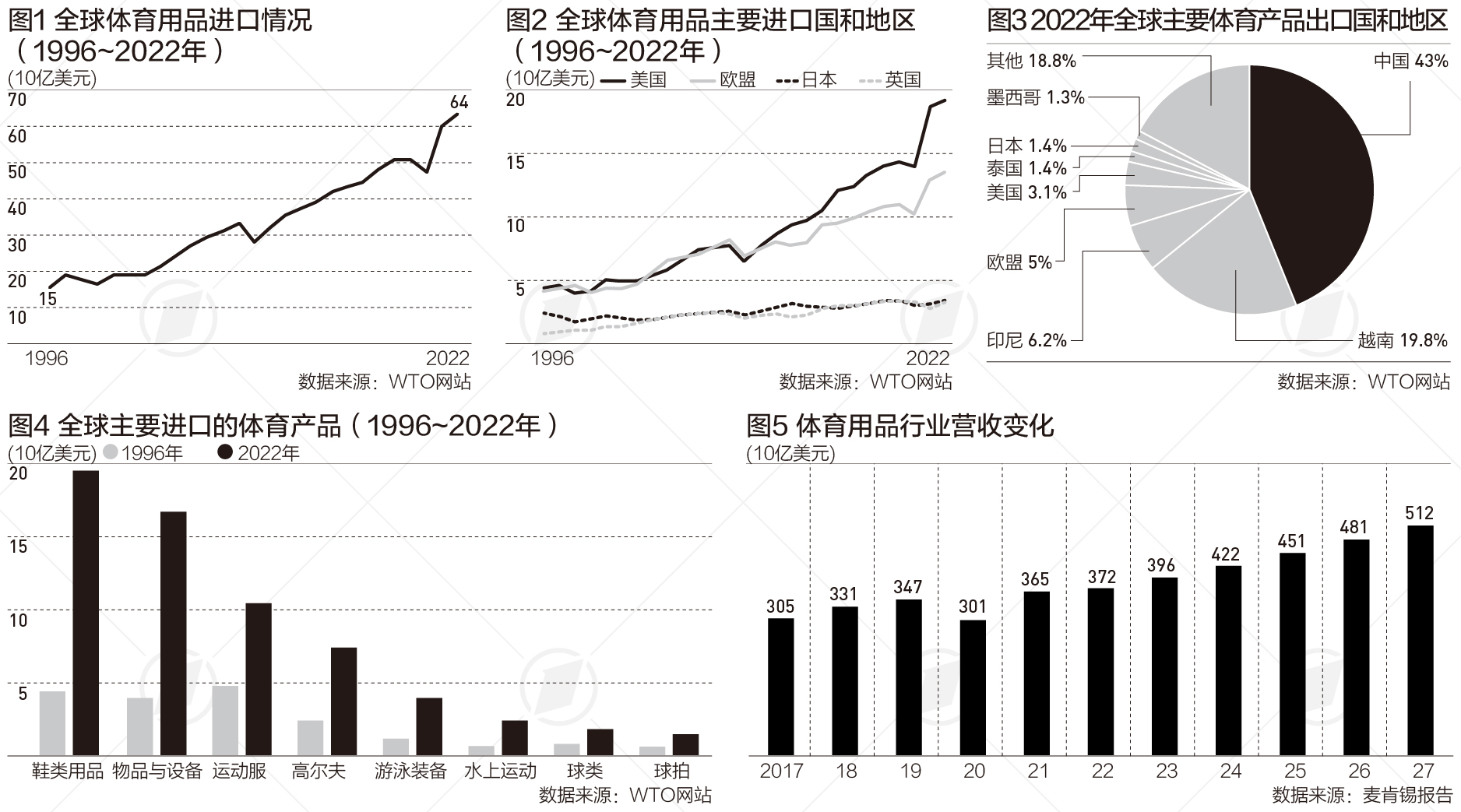

近日,世界贸易组织(WTO)发布数据报告,显示全球范围内的体育用品贸易在过去近30年里增长了近3倍,消费群体已从奥运会参赛选手,逐渐扩大到健身爱好者与普通民众。WTO数据显示,1996年,全球体育用品出口额约为150亿美元,到2022年这一规模已达640亿美元。

无独有偶,咨询机构麦肯锡也看好体育产业前景。麦肯锡与世界体育用品联合会(WFSGI)发布的第四份年度体育用品行业报告《2024全球体育用品行业报告:行动起来》分析了全球体育用品行业自2017年至2027年的发展趋势。报告显示,这一行业的营收将从2017年的3050亿美元增至2027年的5120亿美元,10年增幅达7%。

就地区而言,拉美市场表现突出,继2022年增长20%之后,2023年增长了22%。亚太地区的营收在2022年下降4%之后增长了11%,表现仅次于拉美市场。麦肯锡的联合报告认为,2023~2027年间,亚太市场的表现将超过拉美,整体增幅在10%,同期拉美市场的增幅将略微放缓至4%。

就具体体育用品而言,按照WTO的分类,主要为水上运动、高尔夫、用品和设备、球拍类运动产品、鞋类、运动服、游泳衣和球类八类产品。近30年来,增幅最大的体育用品是水上运动,约为372%,其次是鞋类(345%)、用品和设备(330%)。

“用品和设备”类别包含的产品主要指普通体育练习和户外活动用品,该类别的增幅也较为突出。尤其在2019年至2020年期间,当大多数其他类别的进口都出现了下降,但该类别仍有所增长。

在WTO追踪相关数据的近30年间,中国已成为全球最大的体育用品出口国,而欧盟和美国则成为主要的进口方。1996年,中国占全球体育用品出口的32%,这一份额在2010年达到顶峰,为59%。即使到2022年,中国仍占全球出口的43%。2022年,中国在球拍类产品的出口尤为突出,占全球出口的63%。

据新华社年初报道,国家统计局、国家体育总局发布的最新数据显示,2022年我国体育产业总规模为33008亿元人民币,与上一年相比增长5.9%。这一数字与2014年相比增长了143.2%。2022年实现体育产业增加值13092亿元人民币,占当年GDP比重为1.09%,而2014年体育产业增加值仅占当年GDP的0.64%。《全民健身计划(2021~2025年)》中提出,到2025年我国体育产业规模达到5万亿元人民币的目标。

在体育用品主要进口国家和地区方面,美国、欧盟、日本、英国位居前列。自2010年以来,美国一直是最大的体育用品进口国,占2022年全球进口额的31%。

2023年是体育投融资并购大年

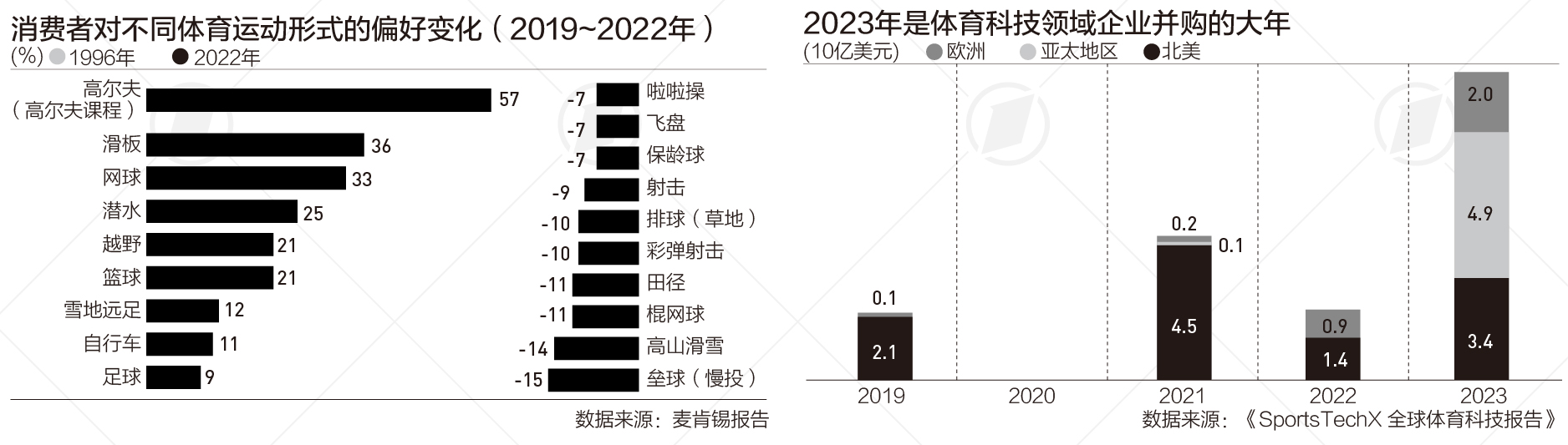

麦肯锡的联合报告还显示,随着时间的推移,人们对体育活动的选择与偏好发生了转变。2023年一个显著的趋势是,越来越多的人更倾向于上手更快、投入较少但更具社交性的运动。其中,匹克球的参与度在2019~2023年间爆炸式地增长了159%,紧随其后的是高尔夫及相关课程(57%)、滑板(36%)等。而垒球、滑雪、曲棍球等运动的热度在全球范围内相对有所“降温”。

中国市场方面,麦肯锡的上述报告发现,45岁以上年龄段人群对体育用品支出的增长速度最快,预计至2025年将持续保持8.3%~9.7%的年复合增长率。

当体育界在2024年继续感知科技进化所带来的突破性影响之余,体育科技行业的融资也在推动着体育产业规模的壮大。

海外投资银行DrakeStar的数据显示,2023年见证了全球体育投融资并购的巅峰时刻。去年,全球体育科技方面的收购、合并及投融资项目总额高达370亿美元,比2022年增加160亿。其中合并与收购类别中,最大宗的交易是美国终极格斗冠赛军母公司Endeavor以93亿美元收购世界摔跤娱乐公司(WWE)。

SportsTechX最新发布的《全球体育科技报告》也认为,2023年是体育科技企业并购大年。从并购交易数量方面看,2023年,亚太地区占所有交易的44%,北美占33%,欧洲占23%。

就融资而言,SportsTechX的报告认为,2018年至2022年期间,北美的体育科技融资额高达181亿美元,其次是亚太地区的77亿美元和欧洲地区的53亿美元。这三大市场的体育科技融资总额达311亿美元(约合人民币2261亿元)。

其中,美国、德国和中国引领各自地区的发展。不过,美国在过去5年累计投资榜中继续位居榜首,在2023年的年度榜单中同样如此。美国城市杰克逊维尔作为世界上最大体育科技公司之一的Fanatics所在地,五年来总体上保持了第一的位置。

但2023年的主要变化是,在融资方面,中国上海超过德国慕尼黑,位居城市排名榜首。主要是总部在上海的中国电竞赛事组织公司英雄体育VSPO获得沙特SavvyGamesGroup公司2.65亿美元的投资。

SportsTechX认为,当前全球体育科技投资呈现三大趋势,除了关注粉丝体验、硬件设备外,人工智能(AI)被视为体育科技的下一个前沿,“人工智能可用于高级数据建模和预测分析,补充运动员需要的人际互动等。人工智能在体育领域的可能性几乎是无止境的”。