民生证券股份有限公司李哲,罗松近期对杭叉集团进行研究并发布了研究报告《2024年中报点评:营收稳健增长,盈利性显著提升》,本报告对杭叉集团给出买入评级,当前股价为16.93元。

杭叉集团(603298)

事件:公司发布24年中报,24H1实现营收85.54亿元,yoy+3.74%,归母利润10.07亿元,yoy+29.29%,毛利率21.41%,yoy+2.32pct,净利率12.53%,yoy+2.46pct。其中24Q2实现营收营收43.82亿元,yoy+2.08%,归母净利润6.28亿元,yoy+28.07%,毛利率22.21%,yoy+2.27pct,QoQ+1.63pct,净利率15.3%,yoy+3.01pct,QoQ+5.64pct。

出口发力+电动化,Q2盈利性提升明显。2024Q2收入同比增速达2.08%,环比增速达5.0%,毛利率达22.21%,同环比均呈现快速提升趋势,与产品结构优化及出口占比提升有关。1)出口销量快速增长:2024H1我国销售叉车66.2万台(yoy+13.1%),其中国内43.4万台(yoy+9.9%),出口22.8万台(yoy+19.6%)。2)电动化率进一步提升:2024H1电动叉车销售46.9万台,(yoy+24.2%),高于叉车总销售量同比增幅11.1个百分点,占叉车总销售量的70.8%,比2023年同期提高6.32个百分点。公司作为国内叉车龙头,销售结构与行业类似,而出口业务毛利率高于国内,锂电叉车毛利率也相对较高,带来公司Q2盈利性明显提升。

我们预计今年下半年国内叉车销量同比提升,出口稳健增长。2024年3月国务院印发《推动大规模设备更新和消费品以旧换新行动方案》,推进重点行业设备更新改造,且提出实施节能降碳改造。后续随政策落实,预计下半年国内销量将保持稳健增长;而出口方面全球叉车仍由日德美主导,国内龙头全球份额仍低。参考美国MMH杂志数据,全球叉车巨头主要包括丰田/凯傲/永恒力/三菱/科朗/海耶斯-耶鲁,杭叉集团2023年排在全球第8名,2023年销售额约22.9亿美元,仅为丰田的约14.0%,凯傲的24.5%。考虑到我国锂电叉车竞争优势继续存在,预计后续出口将保持增长。

公司海外市场布局持续加强,海外渗透有望加速。公司现已在欧洲、北美、南美、东南亚、大洋洲等成立了10余家海外销售型公司、配件服务中心,形成由“杭叉总部-海外公司-代理商”组成的三层级服务网络,实现自有营销服务网络在欧洲、北美洲、南美洲、澳洲、东南亚等全球重要工业车辆产品市场全覆盖。此外,公司还在积极拓展海外市场的租赁业务,形成了“产品+服务+整体解决方案”的价值链体系,公司的品牌知名度、影响力、用户满意度不断增强,产品海外市场渗透有望加速。

投资建议:考虑公司作为国内叉车龙头,持续受益于叉车出口高景气与电动化率提升,预计公司2024-2026年归母利润分别是20.9/23.5/26.3亿元,对应估值11x/10x/9x,维持“推荐”评级。

风险提示:海外需求下滑导致出口下滑风险,叉车电动化率提升低于预期的风险,公司海外市场渗透不及预期的风险,国内经济复苏低于预期风险。

证券之星数据中心根据近三年发布的研报数据计算,华泰证券倪正洋研究员团队对该股研究较为深入,近三年预测准确度均值高达84.62%,其预测2024年度归属净利润为盈利21.61亿,根据现价换算的预测PE为7.46。

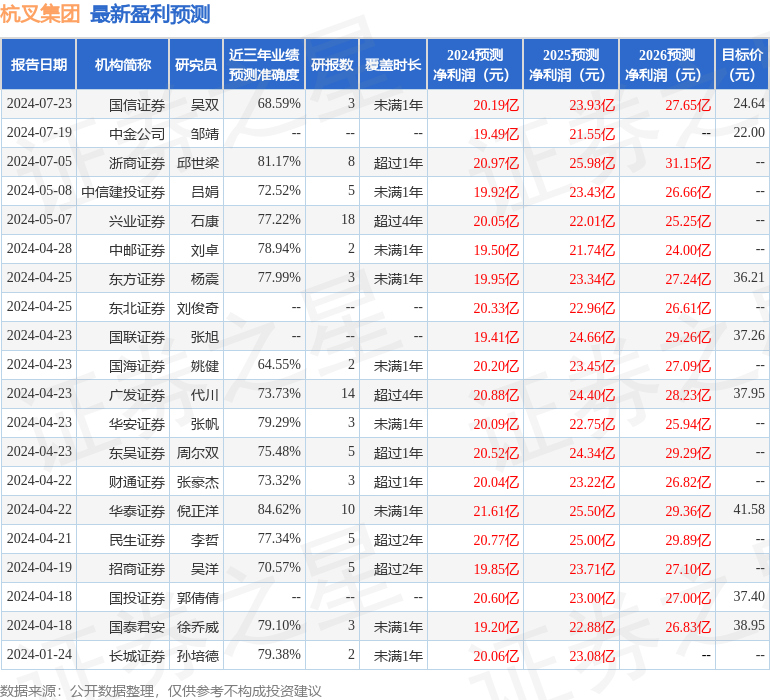

最新盈利预测明细如下:

该股最近90天内共有12家机构给出评级,买入评级8家,增持评级4家;过去90天内机构目标均价为30.97。