智通财经获悉,劳氏(LOW.US)公布了第二季度财务业绩。Q2营收为235.9亿美元,同比下降5.5%,较市场预期低3.7亿美元。非GAAP每股收益为4.1美元,略高于市场预期。毛利率从上年同期的33.7%降至33.5%;经营利润率为14.6%,上年同期为15.7%。其次,由于美国房地产市场冻结,消费者不愿购买大件物品和装修,包括DIY项目等需求降温,该公司下调了全年业绩指引。

这家零售商目前预计,全年同店销售额将下降3.5%至4%,而此前的预测是下降2%至3%,也逊于分析师预期。劳氏还预计,调整后摊薄每股收益将为11.7美元至11.9美元,低于此前的指引(12美元至12.3美元)。

劳氏表示,调降指引是因为消费者在DIY项目上的支出低于预期,因宏观经济环境依然充满挑战。该公司补充说,它将继续向专业客户和在线客户进军,并将努力在市场反弹时占据市场份额。

在截至8月2日的二季度中,劳氏以10亿美元回购了约440万股股票,并支付了6.29亿美元的股息。

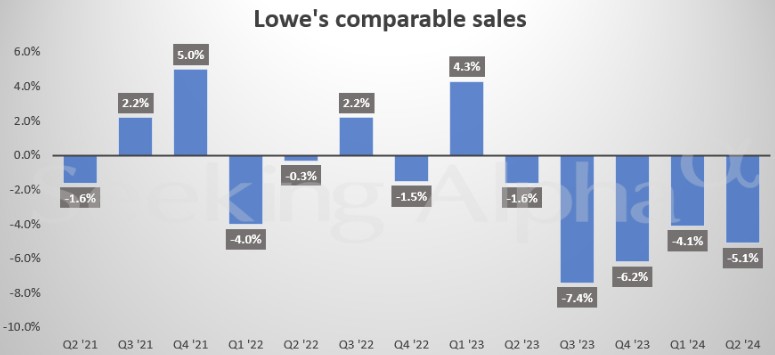

拥有1700多家门店的劳氏表示,Q2同店销售额下降了5.1%。这逊于华尔街分析师预期的下降4.4%。该公司指出,二季度的同店销售持续受限于DIY大额可自由支配支出的压力,不利的天气对季节性和其他户外类别的销售也产生了不利影响,部分被面向承包商等专业方和在线业务的积极同店销售所抵消。

在高利率和通胀的情况下,美国人缩减了非必需消费支出。他们推迟了大宗采购或需要融资的建设项目,优先考虑食品和其他必需品。当他们购物时,消费者是有选择性的,追求价值。零售商的业绩喜忧参半,销售必需品的公司更受青睐。例如,沃尔玛(WMT.US)上调了财测,因消费者优先购买杂货等商品;该公司表示,没有看到消费者的财务状况出现任何恶化。

而在家装等非必需消费领域,由于疫情时期的火热需求消退,劳氏和其他运营商一直在经历业务放缓。现房销售依然低迷,消费者正专注于花园等规模较小的项目。美国5月和6月新房销售减少,给家装公司的门店客流量带来压力。

劳氏竞争对手家得宝(HD.US)上周下调了全年指引,理由是消费者在等待利率下降,存在“延迟消费心态”。Floor&DecorHoldings(FND.US)也减少了今年的新店数量,并下调了销售额和收益指引;这家零售商在8月份表示,降低利率对改善需求是必要的。家得宝上周还预测年度利润下滑,年度可比销售额降幅更大,暗示消费者需求复苏需要一段时间。

截至发稿,这家零售商的股价在纽约盘前交易中上涨0.49%。截至周一收盘,劳氏股价今年迄今已上涨9.3%,而标普500指数同期的涨幅为18%。