报告期内,公司实现营业收入39.9亿元,较去年同期下降8.36%;实现归属净利润为-1646.27万元,出现上市以来首亏,较去年同期下降108.15%,扣非净利润亏损更是达到4920万元,进一步说明了公司的核心业务面临较大的压力。

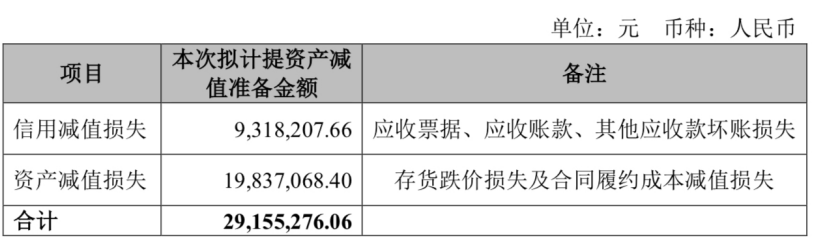

随后,共进股份发布公告称,2024年半年度拟计提资产减值准备共计影响归属净利润约2916万元。

除开计提资产减值准备,其期内业务实则并未进入亏损状态,不过利润有所下滑。

报告显示,作为通信设备制造领域的领军企业,共进股份的主要业务包括网通及数通业务、移动通信业务及汽车电子业务。其中,网通业务占其收入结构超80%。主要受行业环境及境内外收入占比影响,报告期内其综合毛利率同比下降1.96%。

共进股份的业绩下滑并非偶然,其背后是网通行业整体承压的缩影。

长期以来,电信运营商们在市场份额、用户数量、套餐价格等方面展开激烈竞争,其后果是整个行业收入的失速。

工信部公布的数据显示,今年上半年,我国电信业务收入增速出现近几年来首次低于GDP增速。三家基础电信企业移动互联网累计流量同比增长12.6%,然而移动数据流量业务收入却同比下降2.3%。

作为“顶梁柱”的移动数据流量业务呈现收入负增长,这对于整个电信业务收入的影响可想而知。

共进股份指出,网通行业景气度持续走低,需求不足、供给过剩、价格战等多重挑战导致其盈利水平短期承压明显。

这种承压不仅影响到了营收、利润,甚至还让现金流直接撞到了冰山上。

具体到现金流方面,共进股份上半年净现金流为-7.86亿元,同比下滑343.29%,经营性现金流也为负值。这表明公司在运营过程中产生了大量的现金流出,而现金流入却不足以覆盖这些支出,导致整体现金流状况恶化。

这样的现金流压力或与2023年的分红稍许相关。彼时,共进股份实施了较为慷慨的现金分红政策,分红总额高达1亿元,占2023年度归属母公司净利润的155.32%。这样的分红政策可能对公司现金流造成了一定的压力,加之市场环境的变化,导致2024年上半年业绩承压。

不过,尽管网通业务目前正面临诸多的挑战与压力,共进股份仍坚持看好未来网通行业的发展前景。报告中解释,随着宏观经济的好转以及数字经济与实体经济的深度融合,包括PON、AP、FTTR等在内的网通产品仍具备增长韧性。

2024上半年,共进股份持续投入研发,研发支出为1.93亿元,占营业收入的4.85%。

目前,共进股份的国产海思方案Wi-Fi产品已成功获取客户项目,多项产品订单顺利交付。项目研发进度持续推荐,出货额增幅明显。其中,机顶盒、汽车电子出货额同比增幅分别超过60%、350%。

此外,报告期内,共进股份的境内主营业务收入占比从去年同期的35%增长至50%。而其国内毛利率仅为海外毛利率的约1/6,这一结构性变化直接拉低了公司的整体毛利率。

而毛利率较高的海外收入又受到了汇率波动影响,导致了大量汇兑损失。报告指出,受越南盾兑美金汇率波动影响,上半年汇兑损失超2000万元,而去年同期汇兑收益超4300万元。

不过,共进股份已经注意到了其汇兑损失,并试图降低汇兑风险。

2023年财报显示,期内公司因结汇及美元波动产生的汇兑收益同比减少超6000万元。

4月29日,共进股份公告,为减少外汇汇率波动带来的风险,公司拟开展远期外汇业务。业务包括但不限于远期结售汇等,累计金额不超过3亿美元。

截至今日收盘,共进股份跌2.85%,报价5.8元/股。