华安证券股份有限公司张帆近期对杭叉集团进行研究并发布了研究报告《盈利能力持续增长,加快推进国际化进程》,本报告对杭叉集团给出买入评级,当前股价为16.98元。

杭叉集团(603298)

主要观点:

公司发布2024年中报

公司发布2024年中报。2024年上半年公司实现营收85.54亿元(+3.74%),归母净利润10.07亿元(+29.29%),扣非后归母净利润9.87亿元(+29.33%),经营活动产生的现金流量净额6.22亿元(-8.85%),加权平均净资产收益率为11.38%(增加0.22pct)。单季度来看,公司2024年二季度实现营收43.82亿元(+1.53%),归母净利润6.28亿元(28.19%)。

行业电动化、智能化趋势加快,公司加速国际化布局

行业方面,根据公司半年报,2024年上半年工业车辆总销量同比+13.09%,其中国内销量同比+9.92%,出口销量同比+19.64%。从车型结构来看,上半年Ⅰ类车同比+19.04%;Ⅱ类车同比+22.62%;Ⅲ类车同比+25.58%;Ⅳ+Ⅴ类车合计同比-7.02%。电动叉车占比已经达到70.77%,平衡重式叉车中电动化比例达31.97%。数据表明,以电动叉车尤其是新能源锂电池叉车为代表的车型竞争力明显提升,且出口市场持续火热,出口增长率大于国内市场增长率。公司方面,公司紧跟行业趋势,持续开拓海外新市场,报告期内公司在日本、印尼投资均设立销售旗舰店,并投资设立杭州欧洲租赁有限公司。目前,公司在欧美、东南亚等成立了10余家海外销售型公司、配件服务中心。

智能制造优势明显,发力智慧物流解决方案

公司深入实施智能制造,构建了成熟的生产制造体系,建成行业领先的由600余台各类智能机器人、20余条智能化集成生产线、10余条喷涂流水线、50余台AGV智能物流车、5个智能化立体库组成的零部件及整车制造绿色未来工厂,形成了两大智能化生产基地,具备年产40万台工业车辆和其他物流设备的生产能力。同时,公司积极布局智慧物流领域新赛道,实现1000余个项目落地应用,为光伏、锂电、3C电子、医药等行业解决智慧物流难题。投资建议

在锂电化和国际化双重驱动下,叉车行业维持高景气度,我们看好公司未来发展,修改盈利预测为:2024-2026年预测营业收入为178.99/204.68/233.30亿元(前值为182.75/206.19/231.43亿元),同比增长10%/14%/14%;预测归母净利润为20.59/23.56/26.96亿元(前值为20.09/22.75/25.94亿元),同比增长20%/14%/15%;对应的EPS为1.57/1.80/2.06元(前值为2.15/2.43/2.77元)。公司当前股价对应的PE为11/9/8倍,维持“买入”投资评级。

风险提示

1)技术研发突破不及预期;2)政策支持不及预期;3)下游需求不及预期;4)核心技术人员流失;5)海外市场推广不及预期。

证券之星数据中心根据近三年发布的研报数据计算,华泰证券倪正洋研究员团队对该股研究较为深入,近三年预测准确度均值高达84.62%,其预测2024年度归属净利润为盈利21.61亿,根据现价换算的预测PE为7.35。

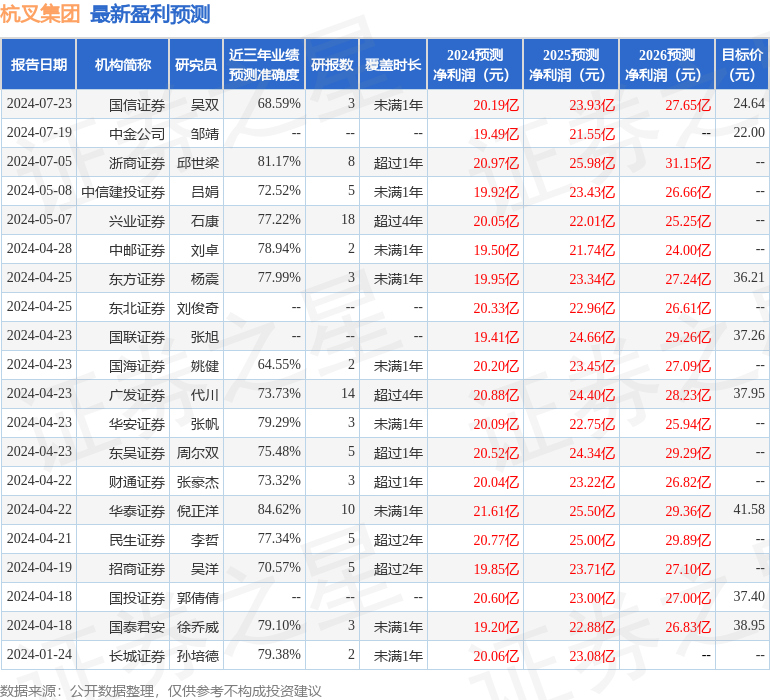

最新盈利预测明细如下:

该股最近90天内共有13家机构给出评级,买入评级8家,增持评级5家;过去90天内机构目标均价为27.48。