天风证券股份有限公司邵将,郭雨蒙近期对伯特利进行研究并发布了研究报告《制动龙头矢志线控底盘,持续深化全球布局》,本报告对伯特利给出买入评级,认为其目标价位为60.00元,当前股价为32.62元,预期上涨幅度为83.94%。

伯特利(603596)

汽车制动系统国产龙头,业务领域横向扩张,放眼海外深化全球布局。公司深耕汽车制动系统二十载,制动系统产品持续纵深突破,业务领域横向扩展,主要产品由传统汽车制动系统零部件拓展至底盘轻量化零部件、转向系统零部件以及智能电控产品,客户结构完善,覆盖奇瑞、吉利、理想、蔚来、上汽通用、江铃福特、通用和Stellantis等国内外知名整车厂。2020年设立墨西哥工厂加速海外布局,并于2021、2024年两次发行可转债持续扩张海外业务,2024年设立伯特利新加坡公司,再度完善全球化战略布局。

传统制动业务构筑业绩基石,轻量化业务出海贡献业绩增量。公司拥有制动钳、制动器总成、EPB、ABS、ESC、WCBS等制动领域全系列产品,电子制动产品具有国产先发优势,具有较强市场竞争力,国产替代背景下市占率有望进一步提升。主要产品盘式制动器和EPB新项目持续落地,销量及营收稳中有升,夯实公司业绩基础。2019年公司成为通用公司一级供应商后积极开拓国外市场,海外客户拓展至Stellantis、马恒达等各国头部车企,轻量化业务海外订单相应迎来快速增长,为更好配套海外客户设立墨西哥工厂,产能受益于在手订单持续扩张。此外公司正积极推动其他产品出海,增加产品配套单车价值。随着墨西哥工厂产能建设陆续完成,公司海外业务有望实现业绩大幅增长。

维持制动先发优势,收购万达公司进军转向,目标破局空悬成为线控底盘系统集成商。公司持续推进线控制动技术革新及产品换代,通过提升产品竞争力进一步提升市场份额,并加速EMB落地保持公司制动系统国产化先发优势。2022年公司通过收购万达公司切入转向领域,迅速布局电动助力转向系统和线控转向系统,母公司技术研发能力充分赋能万达公司,产品品类迅速突破,转向业务营收和盈利能力持续上行;空气悬架成为汽车性价比竞争关键配置,搭载门槛不断下探,市场规模仍有进一步提升空间。公司有望利用自身强大正向研发能力实现技术迁移再度进军空悬领域,形成底盘XYZ三轴全布局,进阶成为线控底盘系统集成供应商。

盈利预测与投资建议:我们预计公司2024-2026年实现营收103.51/132.78/165.97亿元,实现归母净利润12.18/14.59/19.13亿元,当前市值对应2024-2026年PE为17/14/11倍。公司制动龙头多业务协同带来产品增值,海外业务持续扩张显著提升业绩,给予24年25-30xPE,对应目标价50.0-60.0元,维持“买入”评级。

风险提示:汽车销量不及预期;公司新业务拓展不及预期;原材料成本上涨导致毛利率不及预期;行业价格战加剧导致盈利能力承压。

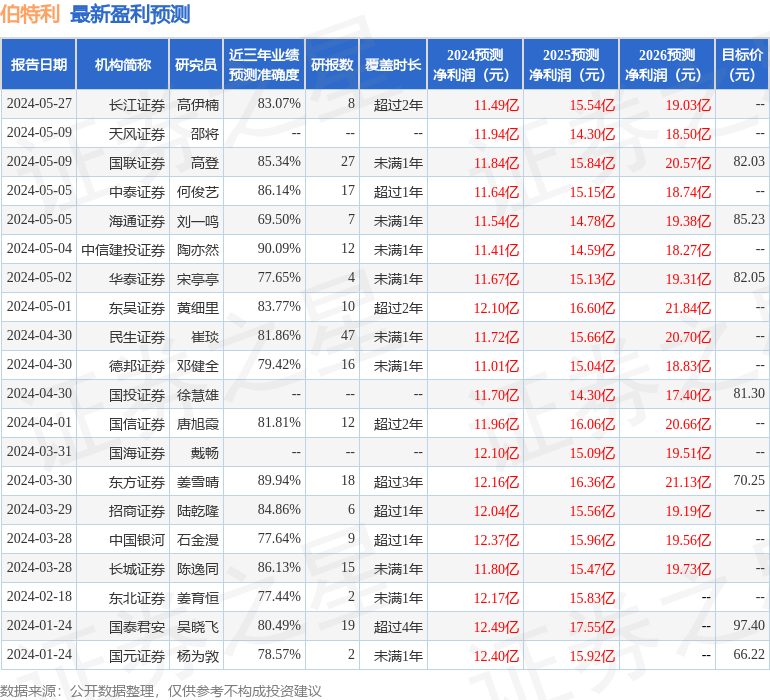

证券之星数据中心根据近三年发布的研报数据计算,中信建投证券陶亦然研究员团队对该股研究较为深入,近三年预测准确度均值高达90.09%,其预测2024年度归属净利润为盈利11.41亿,根据现价换算的预测PE为12.4。

最新盈利预测明细如下:

该股最近90天内共有15家机构给出评级,买入评级12家,增持评级3家;过去90天内机构目标均价为80.81。