华鑫证券有限责任公司毛正,张璐近期对韦尔股份进行研究并发布了研究报告《公司事件点评报告:手机&汽车双轮驱动,盈利能力显著提升》,本报告对韦尔股份给出买入评级,当前股价为91.15元。

韦尔股份(603501)

事件

韦尔股份发布2024年半年度报告:2024年上半年公司实现营业收入120.91亿元,同比增长36.50%;实现归属于上市公司股东的净利润13.67亿元,同比增长792.79%;实现归属于上市公司股东的扣除非经常性损益的净利润13.72亿元,同比增长1837.73%。

投资要点

手机汽车业务驱动营收增长,盈利能力大幅改善

2024年上半年公司图像传感器业务实现营收93.12亿元,占总营收77.15%,同比增长49.90%,主要原因为公司智能手机业务及汽车电子业务的营收实现大幅增长。而盈利能力的增长主要系公司毛利改善以及财务费用大幅下降所致。公司积极推进产品结构优化,促进公司产品毛利率逐步恢复,单季度毛利率水平回到30%以上;此外公司财务费用为614万元,同比下降97.34%。

高端智能手机产品导入,市场份额逐渐提升

智能手机CIS实现收入48.68亿元,同比增长78.51%。公司推出的OV50H产品被广泛应用于国内主流高端智能手机后置方案中,正在逐步替代海外竞争对手同类产品,不断加速国产化突破。公司布局了不同的像素规格的产品,可以全品类覆盖,OV50H主要用在主摄上,而在广角和长焦的应用上,则是通过小像素点的5000万像素的产品来实现。公司不同像素尺寸的5000万像素系列产品在高端智能手机主摄领域实现份额显著提升,为公司增长提供了持续的动能。

汽车电子产品布局广泛,需求增长驱动规模攀升

汽车电子CIS实现收入29.14亿元,同比增长53.06%。公司不断推出新产品,持续完善汽车电子产品矩阵。公司在汽车和CIS领域的广泛应用包括ADAS、驾驶室内部监控、电子后视镜、仪表盘摄像头、后视和全景影像等。汽车智能化和电动化的推进,市场需求增长显著推动公司汽车领域的渗透率。除汽车CIS外,公司还在MCU、LVDS、LCOS、电源IC、MOS、驱动等领域布局汽车电子,随着公司产品的导入,公司汽车电子业务有望持续向上。

盈利预测

预测公司2024-2026年收入分别为267.09、320.54、378.64亿元,EPS分别为2.38、3.42、4.63元,当前股价对应PE分别为39.0、27.2、20.1倍,随着公司智能手机CIS产品的导入以及汽车电子渗透率的提升后续营收和利润有望提升,维持“买入”投资评级。

风险提示

宏观经济的风险,产品研发不及预期的风险,行业竞争加剧的风险,下游需求不及预期的风险。

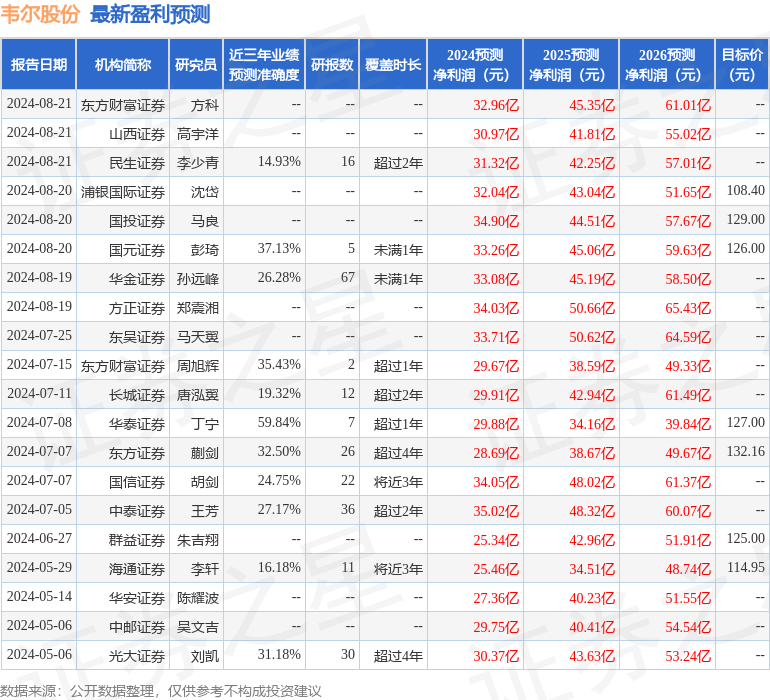

证券之星数据中心根据近三年发布的研报数据计算,华泰证券丁宁研究员团队对该股研究较为深入,近三年预测准确度均值为59.84%,其预测2024年度归属净利润为盈利29.88亿,根据现价换算的预测PE为37.05。

最新盈利预测明细如下:

该股最近90天内共有20家机构给出评级,买入评级16家,增持评级4家;过去90天内机构目标均价为126.52。