◼寄语:

于极迷处,识迷则处处醒!将难放怀,一放则万境宽!

《小窗幽记·集醒篇》----作者--陈继儒

◼解读:

面对迷茫要善于自我觉察,勇于突破认知的局限,从而找到清晰的方向。而对于内心的纠结和难以放下的事物,要有勇气和智慧去舍弃,如此才能拓展心灵的空间,拥有更广阔的视野和更豁达的心境。

◼基本面:

今日行情:

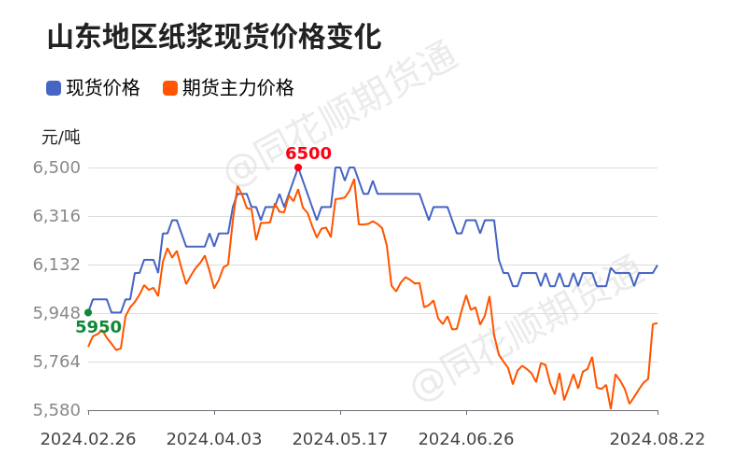

8月22日纸浆,收盘价5910.00元/吨,当日涨跌幅0.92%,五日涨跌幅3.43%。

日内消息:

主流港青岛港库存呈现小幅累库,港口纸浆总库存连续两周呈现累库

截止2024年8月22日,中国纸浆主流港口样本库存量178.6万吨,较上期上涨1.5万吨,环比上涨0.8%,库存量在本周呈现累库的走势,港上库存连续两周呈现累库的走势。本周期纸浆国内主流港口青岛港库存呈现小幅累库的走势,周期内港上出货速度变动不大,目前基本维持1.3万吨/天左右,港内阔叶浆数量仍多于针叶浆。本周期常熟港库存量呈现去库走势,出货数量较上周期下降,周期内累计出货超过7万吨。整体来看,港口库存处于年内中位水平,本期国内主流港口样本库存再次呈现累库的走势。

8月22日山东地区纸浆现货价格报价6130.00元/吨,相较于期货主力价格(5910.00元/吨)升水220.00元/吨。

8月16日纸浆库存录得499274.00吨,较上一交易日增加6851.00吨。

[量价关系]“量增价涨”

昨日纸浆指数“价格涨跌幅为2.03%,持仓量较昨日增长1588.00手,成交量较昨日增长18.39万手”,属于“量增价涨”的信号。

该信号表示市场成交活跃,多方力量大于空方力量,虽然多空双方均在增仓,但新进入的多方主要为主动增仓,短期价格仍有可能上涨。

◼逻辑:

期货方面,昨日收盘纸浆2501合约5906元/吨,较前一日上涨120元/吨,涨幅2.07%。现货方面,山东地区“银星”针叶浆现货价格6150元/吨,较前一日上涨50元/吨,现货基差sp01+240,较前一日下跌70。山东地区“月亮”针叶浆6100元/吨,较前一日上涨50元/吨,现货基差sp01+190,较前一日下跌70。山东地区“马牌”针叶浆6100元/吨,较前一日上涨50元/吨,现货基差sp01+190,较前一日下跌70。山东地区“北木”针叶浆现货价格6200元/吨,较前一日上涨50元/吨,现货基差sp01+290,较前一日下跌70。

近期市场资讯,昨日进口木浆现货市场价格窄幅上扬。针叶浆现货市场受上海期货交易所主力合约价格偏强运行影响,山东、江浙沪、河北、河南地区部分牌号市场价格上涨50元/吨;阔叶浆现货市场买卖双方稳盘观望,江浙沪地区由于可流通货源减少个别牌号现货市场价格上涨100元/吨;进口本色浆市场供需情况未见明显改善,市场价格平稳;进口化机浆市场价格延续稳定,市场交投寡淡。

纸浆期价昨日偏强运行。供应端,6月欧洲港口库存环比小幅下降,整体仍处于历史偏低水平。主要浆厂发往中国货源有所下滑,未来进口量仍存减量预期。不过下半年海外阔叶浆投产压力逐渐增加,巴西Suzano塞拉多255万吨阔叶浆新产能宣布正式投产,后续国内自产浆也将集中投产,短期将增加市场纸浆供应,对浆价形成压制。需求端,国内由于前期浆纸走势不一致,导致整体产业链利润传导不畅。下游原纸企业对高价木浆接受度降低,现货成交不畅,淡季压制下浆价破位下跌。不过下半年成品纸产能还在不断地扩张,纸浆直接需求将得到一定保障。综合来看,国内下游企业盈利状况改善欠佳,下游纸厂多为消耗前期原料库存为主,供需博弈态势不变,继续拖累业者原材料采买积极性,受买涨不买跌的理念影响,原料压价采买,且采购单量较少。9-10月国内逐渐进入旺季阶段,关注下游需求改善情况。

◼回顾:

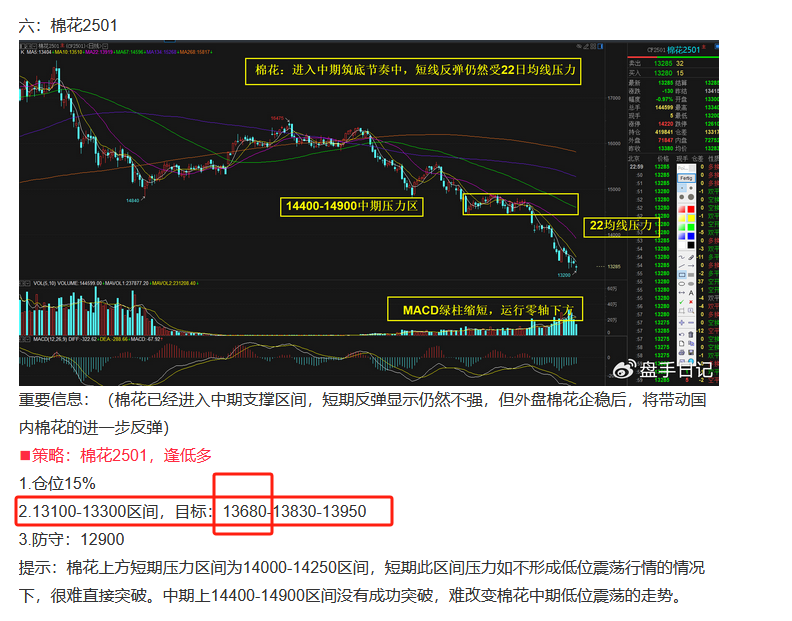

8月18日周末周总结微博博文《8月第三周总结:八月底或将仍然以震荡企稳为主》中提及的第六个策略,棉花2501合约,逢低多,昨日晚间最高触及13680,完成第一目标,空间380-480个点的空间。

任何利润不是随意能得来的,都是需要提前做好分析,做好仓位布局,做好离场节奏,最后入袋为安!不是你每天盯着盘面,而不知所措。

◼技术面:

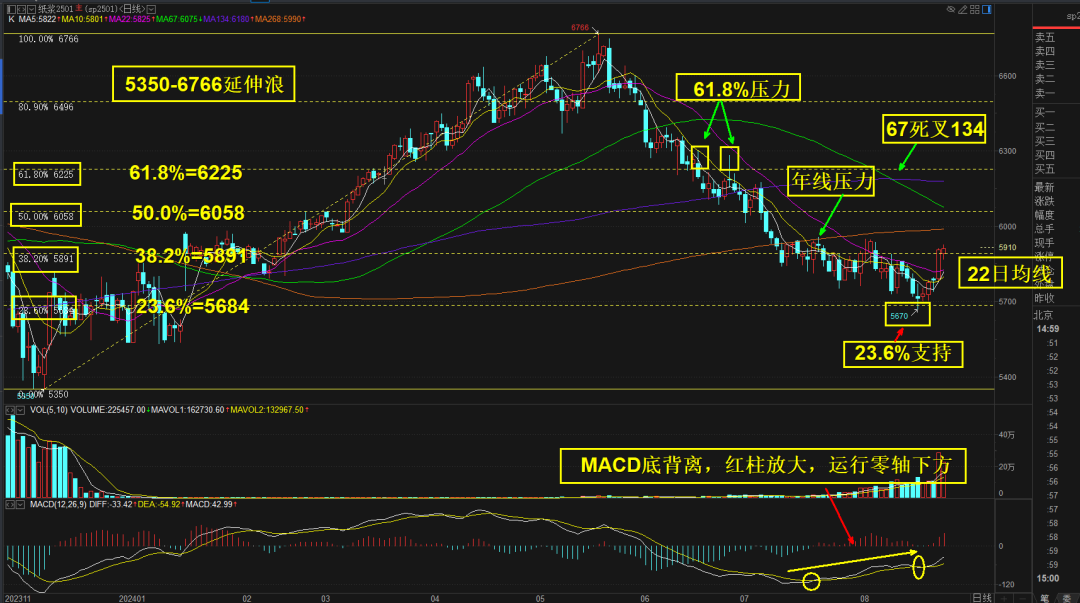

◼纸浆2501

◼重要信息:

1.22日均线为6766-5670下跌浪的浪形生命线,短期已经突破。

2.5350-6766上涨延伸浪,浪形的23.6%位置形成支撑,前期在61.8%位置形成双压力。

3.前期下跌过程中在年线位置形成多次承压。

4.22日均线死叉67日均线,半年线,年线。67日均线死叉半年线。

5.MACD底背离,红柱放大,运行零轴下方。

◼策略思路:

基本面上,供应端,6月欧洲港口库存环比小幅下降,整体仍处于历史偏低水平。需求端,国内由于前期浆纸走势不一致,导致整体产业链利润传导不畅。下游原纸企业对高价木浆接受度降低,现货成交不畅,淡季压制下浆价破位下跌。综合来看,国内下游企业盈利状况改善欠佳,下游纸厂多为消耗前期原料库存为主,供需博弈态势不变,继续拖累业者原材料采买积极性,受买涨不买跌的理念影响,原料压价采买,且采购单量较少。

技术面上,日线级别形成低位底背离,同时也是浪形23.6%位置形成支撑,短线有一定的反弹动力,但中期来看,反弹空间仍然会有限。上方浪形的80.9%的位置在前期下跌前,形成双压力位置,后期将形成重要压力区间。

◼免责声明:本报告信息均来源于公开资料或实地调研,对信息的准确性和完整性不作任何保证,本报告中的信息、观点均反映报告初次公开发布时的判断,可能会随时调整;报告中的信息及观点不构成投资要约或买卖建议,投资者据此作出的投资决策及结果与本公司和作者无关。投资有风险,入市需谨慎。

(转自:rothroger复盘日记)