中国平安2024年上半年表现如何?

8月23日,中国平安召开2024年中期业绩说明会,中国平安董事长马明哲、总经理兼联席首席执行官谢永林、联席首席执行官兼郭晓涛、副总经理付欣、首席财务官张智淳、首席投资官邓斌等出席会议。

谢永林指出:“平安一直坚持走高质量发展道路,追求可持续、优结构、高质量的稳健增长。其中,在追求可持续增长上,过去20年,公司的总资产,以及历年分红、纳税、营收等核心经营指标,均保持双位数的复合增长率,是可持续的增长,而非大起大落。”

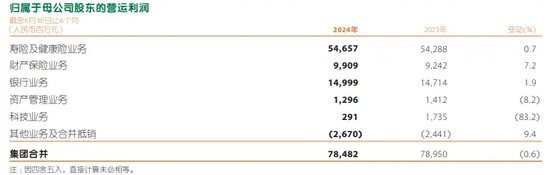

半年报显示,今年上半年,中国平安实现归属于母公司股东的净利润746.19亿元,同比增长6.8%;实现归属于母公司股东的营运利润784.82亿元,同比微降0.6%。此外,截至6月末,公司总资产近12.23万亿元,较年初增长5.6%。

平安高管谈上半年业绩,

“增长是可持续的而非大起大落”

中国平安三大核心业务分别为寿险及健康险、财产保险以及银行业务,上半年,上述三项业务合计实现归属于母公司股东的营运利润795.65亿元,同比增长1.7%。除此以外,中国平安上半年资产管理业务归母营运利润12.96亿元,同比下降8.2%;科技业务归母营运利润2.91亿元,同比下降达83.2%。

对于上半年的成绩,付欣用“业绩稳健、品质提升、战略深化”三个关键词概括总结,她表示:“上半年,中国平安三大核心业务,即寿险、产险、银行的营运利润同比正增长1.7%,在如今复杂多变的环境下,我们认为是比较稳健的,同时也是非常不易的。”

谢永林指出,平安一直坚持走高质量的发展道路,追求可持续、优结构、高质量的稳健增长。其中,在追求可持续增长上,过去20年公司总资产,以及历年的分红、纳税、营收等核心经营指标均保持双位数的复合增长率,是可持续的增长,而非大起大落。

另外,中国平安在半年报中指出,平安的个人业务营运利润由“三数”驱动增长,即个人客户数、客均合同数和客均利润。其中,上半年公司客均营运利润260.37元,较上年同期下降8.2%。

该公司解释称,2024年上半年因宏观经济面临有效需求不足等挑战,客户个人消费意愿、投资意愿下降,信用风险上升,“三数”增长承压。但伴随宏观政策效力持续显现,市场环境有望进一步复苏。

谢永林称:“平安目前个人客户数已达2.36亿,其中拥有4个以上产品或服务合同的占比近25%,相关客户的留存率非常高、脱落率极低。今年上半年整体经营环境极具挑战性,平安ROE能够到达16.4%,增长质量非常好。”

此外,投资者回报方面,中国平安方面在半年报中表示,公司将向股东派发中期股息每股现金人民币0.93元,现金分红水平保持稳定。

平安高管谈寿险,

“比市场、比标杆、比自己、比预算”

数据显示,2024年上半年,平安寿险及健康险业务新业务价值达成223.2亿元,同比增长11%。其中,代理人渠道新业务价值同比增长10.8%,人均新业务价值同比增长36%。

不过,上半年个人寿险销售代理人数量有所下降,较上年末下降2%至34万人。

郭晓涛在会上表示,集团评价寿险业务表现有“四比”要求,即比市场、比标杆、比自己、比预算。

郭晓涛称:“平安不仅会看绝对值增长了多少,同时要与整个市场、行业进行比较,看是否超越市场;与主要标杆对手比较,看是否持续超过主要竞争对手;与自身预算和目标比较,看是否实现我们的目标。今年上半年,寿险不管从NBV(新业务价值)角度,还是从三个渠道的持续稳健发展,以及医疗、健康、养老服务的规划等来看,均达到了集团对于寿险‘四比’的要求。”

值得一提的是,上半年,平安寿险及健康险板块实现归母净利润506亿元,同比增长12%,为平安贡献近七成营业利润。

在谢永林看来,医疗健康养老在中国的需求非常巨大,在优结构方面,平安一方面做强综合金融,另一方面深化医疗养老。他认为此种结构非常好,能发挥协同效应,增强风险控制能力,也能形成增长稳定、抗风险能力强的经营结构。

半年报显示,截至6月末,在平安2.36亿的个人客户中有超63%的客户同时使用了医疗养老生态圈提供的服务,其客均合同数约3.36个、客均AUM约5.75万元,分别为不使用医疗养老生态圈服务的个人客户的1.6倍、3.8倍。

平安高管谈预定利率下调,

“利好,未来产品结构以分红险为主”

近期,监管部门对人身险产品预定利率进行调降,此事是否会对平安寿险综合负债成本产生影响?

郭晓涛表示:“监管部门降低寿险行业的预定利率,从整个行业看,是非常正面、非常积极的举措,此对于整个行业、平安寿险、平安集团都是一个重大利好。”

对于原因,郭晓涛指出,在寿险行业,尤其在未来利率相对持续下行的情况下,中国寿险行业存在利差损问题。监管及时出手降低预定利率,有效防止行业利差损问题持续恶化,是非常积极和正面的。同样,平安寿险作为行业领军企业,在此监管举措下也将受益。

此外,他还提及,上述利率的下调,促使新增保单负债成本将会有效下降。同时,为了应对此变化,平安将对产品结构进行进一步的优化和调整。在过去,平安约70%以上均为传统险,未来产品结构将会以分红产品作为主打产品,预计占平安整体销售的50%以上。

郭晓涛称:“同时,结合平安产品的保障元素,加上平安分红险、医疗健康养老的服务,更加有效针对集团内2.3亿客户,根据客户的不同需求来提供不同的产品组合,一方面降低平安的负债成本,另一方面有效保障产品的均衡结构,维持产品利润率。”

谈及未来发展趋势,郭晓涛表示:“下降未必是一件不好的事,因为它会持续降低整个行业的负债成本。对平安集团而言,公司有足够差异化的服务优势,有优质代理人的竞争力,同时有综合金融的产品优势,以及2.3亿客群,在此情况下,监管政策的变化对于平安集团,尤其是寿险行业未来的盈利将会产生正面的影响。”

平安高管谈投资,

“不动产最坏时期已过,筑底已形成”

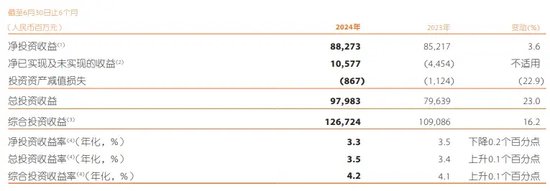

2024年上半年,中国平安保险资金投资组合实现年化综合投资收益率4.2%,同比上升0.1个百分点,主要得益于均衡的资产配置战略,且权益资产表现较上年同期有所改善;年化净投资收益率3.3%,同比下降0.2个百分点,主要受存量资产到期和新增固定收益资产到期收益率下降影响。

邓斌表示,平安投资遵循“战略定力、穿越周期、战术机动、未雨绸缪、配置均衡、分散风险”的投资原则。

他表示:“过去三年A股市场波动明显,平安采取了哑铃型均衡配置,比如,在科技股等领域,平安均衡配置。尽管市场有逆风的状态,平安仍取得了符合预期的成绩。”

此外,邓斌认为,不动产最坏的时期已经过去,目前很多政策已经出台,正处于调整期,筑底情况已经形成。同时,绿色经济、科技发展、新质生产力的研发投入和进步速度先进。

那么,中国平安下半年的投资策略怎么样?邓斌表示:“继续坚持我们的投资原则,做好均衡配置,抓住战术机遇,紧跟国家在新质生产力和做好五篇大文章的政策方向下,做好相关配置工作,争取全年实现稳定优秀的投资业绩。”

产险方面,2024年上半年,平安产险实现保险服务收入1619.10亿元,同比增长3.9%。其中,车险业务原保险保费收入1048亿元,同比增长3.4%,承保车辆数同比增长5.9%。

此外,平安产险整体综合成本率为97.8%,同比优化0.2个百分点,主要受保证保险业务承保损失下降影响;车险综合成本率为98.1%,同比上升1.0个百分点,主要受暴雨等自然灾害同比多发影响。

郭晓涛直言,今年上半年,产险确因天气的原因,不管是雪灾还是暴雨等自然灾害,给产险赔付带来较大影响,因此平安产险综合成本率在上半年出现了小的上升。

不过,他也表示,纵观整个行业,此并非仅对平安产生了影响,而是对整个产险行业的影响,产险的核心是为了帮助客户应对此种自然灾害、此种发生意外所产生的风险,是保险的本质。

郭晓涛称:“展望全年,平安产险的综合成本率在过去以及上半年仍持续优于市场,从全年看,我们有信心保持产险综合成本率持续优于市场。”

哦!明白了!大家买保险的钱都让你们分红了!

平安投资的水平,自己不清楚么?[得瑟][得瑟][得瑟]

怪不得平安每年亏那么多[流鼻涕]!中国人口断崖式下降,现在说固资有投资价值都要小心

最坏[捂脸哭][敲打][裂开]

商业险下一步切入全民保障赛道,薄利多销