中国银河证券股份有限公司陶贻功,梁悠南近期对华电国际进行研究并发布了研究报告《华电国际2024年中报点评:煤电盈利大幅提升,集团优质资产拟注入》,本报告对华电国际给出买入评级,当前股价为5.41元。

华电国际(600027)

事件:公司发布2024年中报,上半年实现营收531.81亿元,同比下降10.54%,实现归母净利32.23亿元(扣非33.10亿元),同比增长24.84%(扣非同比增长43.31%)。24Q2单季度实现营收222.29亿元,同比下降19.08%,实现归母净利13.61亿元(扣非16.89亿元),同比下降6.00%(扣非同比增长26.19%)。利润分配方案为每股派发现金红利0.08元(含税)。

华电新能投资收益稳健增长,福成矿业列入被执行人影响业绩:上半年公司毛利率、净利率分别为8.62%、7.10%,同比分别+3.21pct、+2.58pct;期间费用率4.29%,同比+0.2pct,考虑到营收下滑,期间费用同比小幅下降;ROE(加权)6.66%,同比+1.06pct;联营、合营企业投资收益19.94亿元(同比减少2.77亿元),其中华电新能投资收益19.34亿元(同比增加1.23亿元),福成矿业列入被执行人导致投资收益减少6.97亿元;上半年公司资产负债率61.30%,同比-3.27pct;经现净额69.83亿元,同比增加87.51%。

煤价下跌对冲电量、电价下滑影响,煤电盈利大幅提升:上半年公司入炉标煤单价970.88元/吨,同比下跌11.16%;上网电量947.13亿千瓦时,同比下跌5.97%;上网电价509.94元/兆瓦时,同比下跌3.25%。上半年公司主营业务实现毛利45.38亿元(同比+13.65亿元),毛利率8.62%(同比+3.21pct)。

在建及核准机组超过6GW,占在运装机比例10%以上:截至上半年,公司控股装机58.82GW,其中煤电46.75GW、燃机9.6GW、水电2.46GW;公司在建及核准机组6.03GW,占在运装机比例10.3%;其中煤电2.66GW,占在运煤电装机比例5.7%,燃机3.07GW,占在运燃机装机比例32%,另有抽水蓄能0.3GW。

集团优质资产拟注入,公司装机、盈利有望大幅提升:8月2日公司发布公告,拟通过发行股份或发行股份及支付现金的方式向中国华电购买其持有的江苏公司80%股权,拟通过支付现金的方式向华电福瑞收购上海福新51%股权、上海闵行100%股权、广州大学城55.0007%股权、福新广州55%股权、福新江门70%股权、福新清远100%股权,向运营公司收购贵港公司100%股权。拟注入标的资产合计在运装机规模约为1597.28万千瓦,占华电国际现有控股装机规模5844.98万千瓦的比例为27.33%,注入后将显著提高华电国际控股装机规模至7442.26万千瓦。拟注入标的资产装机位于江苏、上海、广东等经济发达地区,用电需求旺盛,机组盈利能力强,有望大幅增厚公司盈利水平。

投资建议:预计公司2024-2026年归母净利润分别为61.40亿元、71.51亿元、79.45亿元,对应PE分别为9.1倍、7.8倍、7.0倍,维持“推荐”评级。

风险提示:煤价超预期上涨的风险;上网电价下调的风险;资产注入进度不及预期的风险。

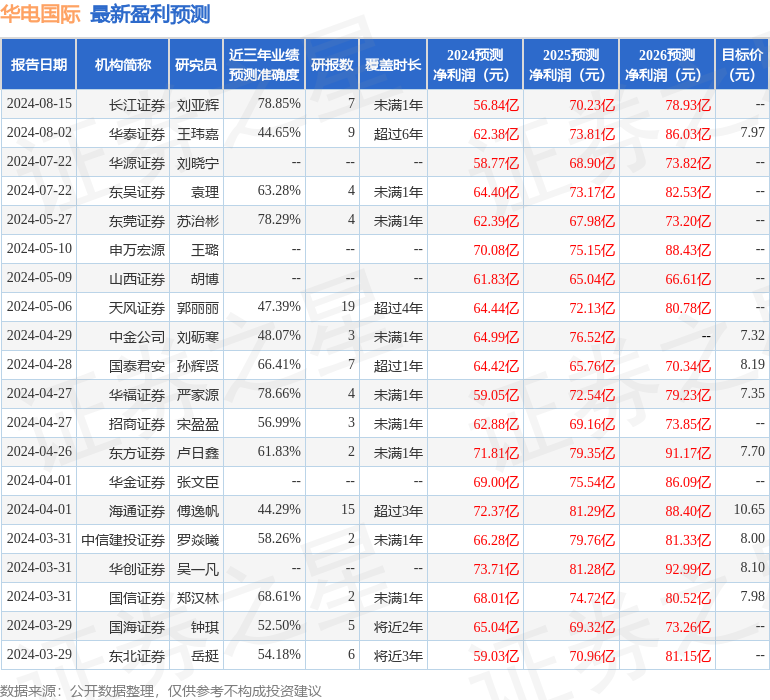

证券之星数据中心根据近三年发布的研报数据计算,长江证券刘亚辉研究员团队对该股研究较为深入,近三年预测准确度均值为78.85%,其预测2024年度归属净利润为盈利56.84亿,根据现价换算的预测PE为9.66。

最新盈利预测明细如下:

该股最近90天内共有11家机构给出评级,买入评级9家,增持评级2家;过去90天内机构目标均价为7.4。

以上内容为证券之星据公开信息整理,由智能算法生成,不构成投资建议。