西南证券股份有限公司韩晨近期对华电国际进行研究并发布了研究报告《2024年半年报点评:电量短期承压,优质资产拟注入》,本报告对华电国际给出买入评级,当前股价为5.29元。

华电国际(600027)

投资要点

事件:公司发布2024年半年报,实现营收531.8亿元,同比下降10.5%;实现归母净利润32.2亿元,同比增长24.8%;24Q2公司实现营收222.3亿元,环比下降28.2%;实现归母净利润13.6亿元,环比下降26.9%。

上网电量/电价同比-5.97%/-3.25%,煤价下滑驱动业绩增长。报告期内完成发电量1013亿千瓦时,同比下降约5.85%;完成上网电量947亿千瓦时,同比下降约5.97%;发电机组的平均利用小时为1741小时,同比下降192小时;其中燃煤发电机组的利用小时为1926小时,同比下降225小时;上网电价为509.9元/兆瓦时,同比下降约3.25%;入炉标煤单价为970.9元/吨,同比降低11.2%。

优质资产注入,公司盈利有望大幅提升。公司发布公告,拟通过发行股份或发行股份及支付现金的方式收购火电资产合计1597万千瓦,收购资产位于经济发展较好、用电负荷较高的省市(江苏、广东、广西、上海)。资产注入后,公司控股装机规模将增至7442万千瓦,公司装机规模大幅提升,支撑公司盈利能力进一步提升。

核准及在建火电/抽水蓄能5.73GW/0.3GW。截至报告期末公司控股装机58.82GW,其中煤电46.75GW、燃机9.6GW、水电2.46GW;公司在建及核准机组工6.03GW,约占在运装机比例10.3%;其中煤电2.66GW,燃机3.07GW,抽水蓄能0.3GW。

盈利预测与投资建议:预计24-26年EPS分别为0.59元/0.66元/0.74元,归母净利润分别为60.2/67.5/75.2亿元,维持“买入”评级。

风险提示:煤价上涨风险、电价下跌风险、项目建设或不及预期等。

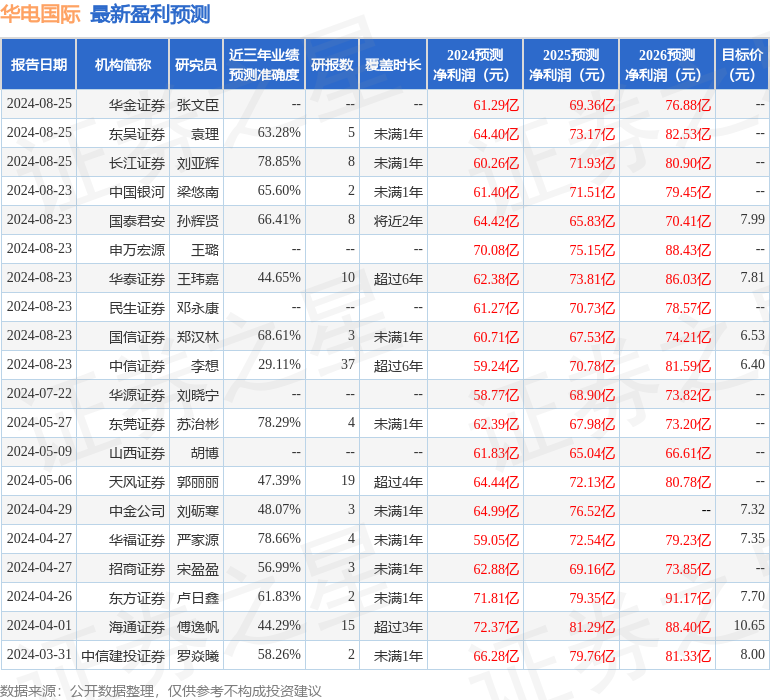

证券之星数据中心根据近三年发布的研报数据计算,长江证券刘亚辉研究员团队对该股研究较为深入,近三年预测准确度均值为78.85%,其预测2024年度归属净利润为盈利60.26亿,根据现价换算的预测PE为9.02。

最新盈利预测明细如下:

该股最近90天内共有12家机构给出评级,买入评级9家,增持评级3家;过去90天内机构目标均价为7.51。

以上内容为证券之星据公开信息整理,由智能算法生成,不构成投资建议。