国金证券股份有限公司刘宸倩近期对温氏股份进行研究并发布了研究报告《Q2扭亏为盈,养殖龙头稳健经营》,本报告对温氏股份给出买入评级,当前股价为16.68元。

温氏股份(300498)

业绩简评

2024年8月26日,公司披露2024半年报,24H1实现营收467.58亿元,同比+13.49%;实现归母净利润13.27亿元,同比+128.31%。24Q2实现营业收入249.10亿元,同比+17.34%;实现归母净利润25.63亿元,同比+232.16%。

经营分析

猪鸡共振实现较好盈利,降本增效成果显著:受益于生猪与黄鸡价格的景气上行以及持续的降本增效,公司上半年实现扭亏为盈。24H1销售肉猪1437万头,同比+22%,24Q2销售肉猪719万头,同比+16%;24H1销售仔猪43.78万头。24H1销售肉鸡5.48亿羽,同比-1.04%;24Q2销售肉鸡2.8亿羽,同比-2.2%。从销售价格来看,公司Q2商品猪销售均价约为16.34元/公斤,同比+14%;肉鸡Q2销售均价约为13.57元/公斤,同比+1.7%,畜禽产品价格的上涨带动盈利好转。受益于公司养殖效率的提升与饲料成本的下降,我们测算公司Q2生猪养殖综合成本约为14.2元/公斤,随着公司生产指标的逐步优化,成本有望持续下降。

产能稳步增加,负债率有所下降:截至6月末公司生产性生物资产为48.36亿元,较Q1末增加0.44亿元,预计公司产能较Q1末有所增加,为未来出栏量增长打下坚实基础。随着盈利的好转,公司主动降低资产负债率水平,截至24Q2末资产负债率为58.95%,较24Q1下降4.42pct,公司经营稳健向好。

盈利预测、估值与评级

今年以来生猪价格中枢持续上行,随着下半年消费旺季的到来,预计生猪价格仍有上行空间,而产能端较慢的恢复速度或使得行业景气度延长。黄羽鸡养殖方面,黄羽鸡产能目前已经有较为充分的去化,随着消费旺季的到来,黄鸡价格有望跟随猪价实现较好表现。今年全球大豆供给较为宽松,预计饲料成本仍有一定的下降空间,预计养殖业务实现较好盈利。公司作为行业龙头,养殖指标持续优化,业绩兑现能力优秀,有望充分受益周期上行。我们预计公司24-26年有望实现归母净利润103/126/111亿元,同比扭亏/+23%/-12%;对应EPS1.55/1.90/1.68元。24/25年公司股票现价对应PE估值为11/9X,维持“买入”评级。

风险提示

猪价波动风险;动物疫病风险;原材料价格波动风险。

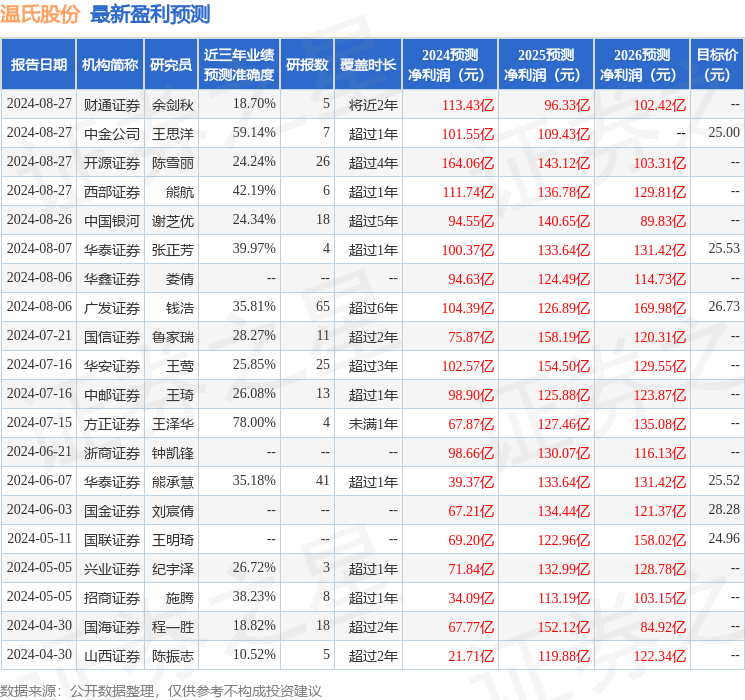

证券之星数据中心根据近三年发布的研报数据计算,方正证券王泽华研究员团队对该股研究较为深入,近三年预测准确度均值为78%,其预测2024年度归属净利润为盈利67.87亿,根据现价换算的预测PE为16.35。

最新盈利预测明细如下:

该股最近90天内共有18家机构给出评级,买入评级15家,增持评级3家;过去90天内机构目标均价为26.35。

以上内容为证券之星据公开信息整理,由智能算法生成,不构成投资建议。