开源证券股份有限公司吕明,周嘉乐,骆扬近期对裕同科技进行研究并发布了研究报告《公司信息更新报告:2024H1收入业绩平稳增长,高分红比例回馈股东》,本报告对裕同科技给出买入评级,当前股价为22.39元。

裕同科技(002831)

2024H1收入业绩平稳增长,高比例分红回馈股东,维持“买入”评级

公司2024H1实现营业收入73.5亿元(同比+15.5%,下同),归母净利润5.0亿元(+15.1%),扣非归母净利润5.2亿元(+4.0%)。单季度看,公司2024Q2实现营业收入38.8亿元(+12.3%),归母净利润2.8亿元(+11.2%),扣非归母净利润2.8亿元(-19.0%)。考虑到2024H1公司汇兑收益同比大幅减少,未来智能工厂加速推进费用投放加速,我们下调盈利预测,预计2024-2026年公司归母净利润分别为16.3/19.1/22.0亿元(原值为18.0/20.1/23.3亿元),对应EPS为1.76/2.05/2.36元,当前股价对应PE为12.8/10.9/9.5倍,看好公司智能工厂建设加速推进,智能化护城河深铸,维持“买入”评级。

盈利能力:毛利率维持稳定、期间费用率上涨扣非净利率承压

公司2024H1毛利率为23.6%(持平),期间费用率为14.5%(+1.4pct),其中销售/管理/研发/财务费用率分别为+3.1%/+6.9%/+4.8%/-0.2%,分别同比+0.2/+0.2/持平/+0.9pct,其中财务费用率上涨主系2023年同期美元升值幅度较大。综合影响下,公司2024H1销售净利率为6.9%(持平),扣非归母净利率为7.1%(-0.8pct)。单季度看,2024Q2公司毛利率24.9%(+1.4pct);期间费用率为15.0%(+5.2pct)。综合影响下,公司销售净利率为7.2%(-0.3pct),扣非归母净利率7.2%(-2.8pct)。

收入拆分:海外需求上行增速靓眼

分产品来看,2024H1公司纸制精品包装实现收入51.8亿元(+15.2%),毛利率为24.2%(+0.85pct),包装配套产品实现收入13.9亿元(+11.1%),毛利率为21.8%(-2.1pct);环保纸塑产品实现收入5.5亿元(+28.8%),毛利率为21.6%(+1.2pct)。我们预计2024H2消费电子即将迎来需求旺季,公司3C包装订单预期延续稳健,伴随烟包酒包客户陆续导入带动公司收入平稳增长。分地区来看,2024H1公司国内实现收入51.3亿元(+9.5%),毛利率为21.1%(+0.4pct),国外实现收入22.2亿元(+32.2%),毛利率为29.4%(-2.2pct)。

公司亮点:智能化工厂加速推进,高分红比例回馈股东

积极全球化布局,智能化工厂加速推进,公司目前已在全球10个国家、40多座城市设有50多个生产基地及5大服务中心,截至2024年6月30日,公司海外首家智能工厂(越南智能工厂)投入运营,并新启动了6个智能工厂建设,展望2024H2,我们认为随着全局化交付布局日趋完善以及智能化生产水平进一步提高,公司盈利能力有望进一步改善。高分红比例回馈股东,2024H1公司拟向全体股东每股派发现金红利0.33元,拟派发现金红利3.0亿元(含税),占2024H1归母净利润比例为60.7%,高分红比例也体现了公司对股东的积极回馈。

风险提示:烟包酒包客户开拓不及预期、上游原材料价格波动、汇率波动。

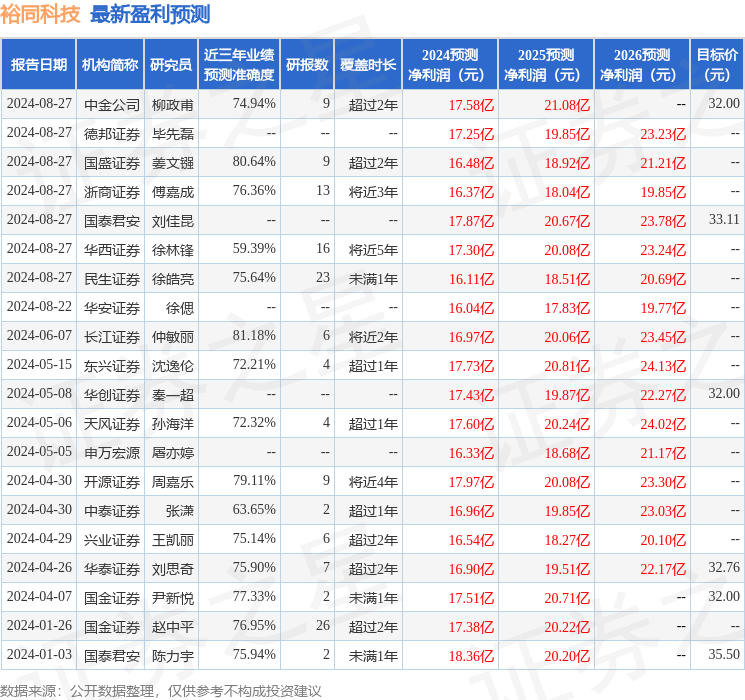

证券之星数据中心根据近三年发布的研报数据计算,长江证券仲敏丽研究员团队对该股研究较为深入,近三年预测准确度均值高达81.18%,其预测2024年度归属净利润为盈利16.97亿,根据现价换算的预测PE为12.3。

最新盈利预测明细如下:

该股最近90天内共有15家机构给出评级,买入评级14家,增持评级1家;过去90天内机构目标均价为34.02。

以上内容为证券之星据公开信息整理,由智能算法生成,不构成投资建议。