华鑫证券有限责任公司娄倩近期对温氏股份进行研究并发布了研究报告《公司事件点评报告:Q2业绩强势扭亏为盈,猪+鸡盈利水平双增长》,本报告对温氏股份给出买入评级,当前股价为16.86元。

温氏股份(300498)

事件

2024年8月26日,温氏股份发布2024年半年度报告。

投资要点

业绩稳步增长,Q2利润强势扭亏为盈

2024H1温氏股份实现营业收入467.58亿元,同比增长13.49%;实现归母净利润13.27亿元,相较2023H1的-46.89亿元实现大幅扭亏;实现扣非后归母净利润13.58亿元,相较2023H1的-51.28亿元同样实现转正;实现销售毛利率10.84%,归母净利率2.84%。自2023年,公司盈利持续承压,伴随2024Q2猪价逐步进入高位周期,同时黄羽鸡价格也进入上升阶段,公司持续降本增效,Q2盈利表现实现扭亏为盈。2024Q2温氏股份实现营业收入249.10亿元,同比增长17.36%;实现归母净利润25.63亿元,扣非后归母净利润24.10亿元。

生猪养殖毛利率显著提升,成本有望进一步下降

2024H1生猪养殖业务实现营业收入281.57亿元,同比增长28.69%;生猪出栏1437.42万头,出栏量实现高速增长,同比增长21.96%,占同期全国生猪出栏的3.95%,在同行上市公司中排名第二;毛猪销售均价为15.32元/公斤,同比增长5.09%,实现量价齐升。生产指标整体保持稳定,2024年6月料肉比降至2.6,6月末能繁母猪存栏164-165万头。在成本端,2024H1生猪养殖综合成本降至7.4元/斤左右,同比下降约1.2元/斤;2024Q2降至7.1元/斤左右,季环比下降0.5元/斤。生猪养殖综合成本逐步下降,从2024年1月综合成本7.8-7.9元/斤下降为7月6.9-7.0元/斤,主因公司生产管理的逐步完善以及饲料成本的下降,盈利能力实现大幅回暖,毛利率显著提升,2024H1生猪养殖业务毛利率为10.38%,同比增加19.49pcts。伴随着饲料原材料成本下降,预计公司养殖综合成本将进一步下降,2024年底有望下降至7元/斤以下,预计全年生猪养殖综合成本低于7.4元/斤,持续拓宽公司盈利上升空间。

肉鸡养殖成本迅速回落,业绩有望持续提升

2024H1肉鸡养殖业务实现营业收入166.76亿元,同比减少0.93%;销量5.48亿只(含毛鸡、鲜品和熟食),同比减少1.04%,占同期全国家禽出栏的7.21%,在同行上市公司中排名第一;毛鸡销售均价13.29元/公斤,同比上升1.51%。公司养鸡业务核心生产成绩指标持续保持高位,伴随黄羽鸡价格上升,叠加饲料原材料下跌,肉鸡养殖成本持续下降,盈利水平大幅提升。2024H1毛鸡出栏完全成本降至6.2元/斤左右,同比下降0.8元/斤;2024Q2降至6.1元/斤以下,季环比下降0.3-0.4元/斤;完全成本由2024年1月6.5元/斤快速下降至2024年7月5.9-6.0元/斤。2024H1肉鸡养殖业务毛利率为11.07%,同比增加12.36pcts。预计2024下半年,肉鸡消费将步入旺季,业务业绩有望进一步扩张。

经营现金流大幅回涨,负债率稳步下降

2024H1温氏股份经营性现金流净额为58.09亿元,实现大幅回升,同比增长107.38%。经营现金流的大幅改善助力减轻公司负债压力,资产负债率稳步下降。截至2024H1,公司资产负债率为58.95%,相较2024Q1底下降4.42pcts。预计公司现金流情况将逐季向好,资产负债率有望进一步下降。

盈利预测

预测公司2024-2026年收入分别为1090.78、1241.02、1318.33亿元,EPS分别为1.42、1.87、1.72元,当前股价对应PE分别为11.9、9.0、9.8倍,故给予“买入”投资评级。

风险提示

生猪养殖行业疫病风险;自然灾害和极端天气风险;产业政策变化风险;猪价上涨不及预期风险;黄羽鸡价格上涨不及预期风险;饲料及原料市场行情波动风险;宏观经济波动风险。

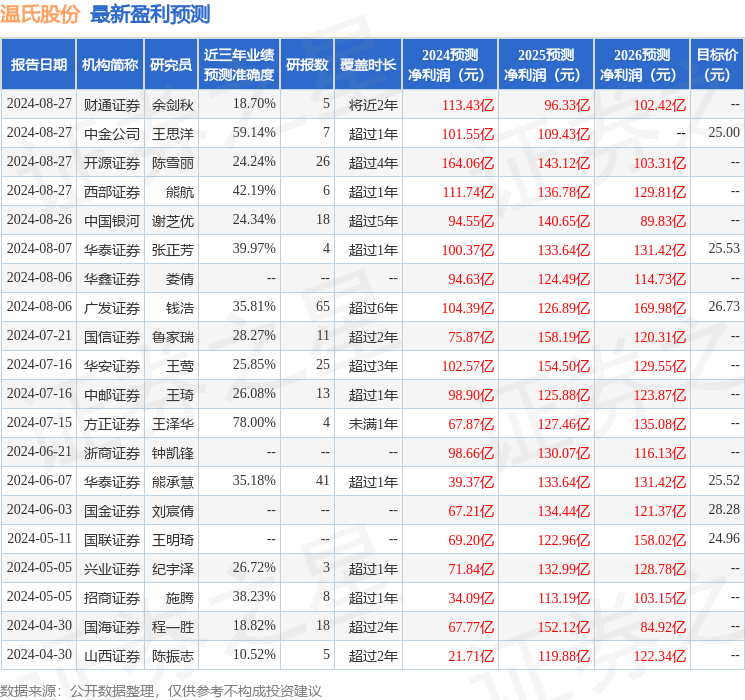

证券之星数据中心根据近三年发布的研报数据计算,方正证券王泽华研究员团队对该股研究较为深入,近三年预测准确度均值为78%,其预测2024年度归属净利润为盈利67.87亿,根据现价换算的预测PE为16.53。

最新盈利预测明细如下:

该股最近90天内共有19家机构给出评级,买入评级16家,增持评级3家;过去90天内机构目标均价为25.75。

以上内容为证券之星据公开信息整理,由智能算法生成,不构成投资建议。