美联储贴现率会议纪要显示,芝加哥联储、纽约联储的董事会成员在7月便投票赞成下调贴现率25个基点,美联储降息交易再添重磅信息。目前市场预期美联储肯定会在9月降息,甚至不排除大幅降息50个基点的可能性。中东地缘持续扰动,以军称在约旦河西岸多地展开行动,避险情绪支撑金价表现。目前市场交易主线是降息交易,加之中东地缘局势反复,美国大选不确定性高,预计金价偏强运行,考虑到金价处于震荡区间上沿,获利多头离场或造成行情调整,建议前期多单减持后持有,新单可在震荡区间下沿逢低入多,期权方面期价出现滞涨情况建议多单离场,关注周五公布个人消费支出(PCE)物价指数。

燃油

船燃需求表现平淡,炼厂需求下降进一步萎缩燃油需求,叠加中东发电旺季结束,燃油转出口增多,燃料油供需趋松,且降息扰动影响消退,需求担忧主导市场情绪,美国至8月23日当周EIA原油库存减少84.6万桶,预期减少226.5万桶,前值减少464.9万桶,去库不及预期,原油价格回落,燃料油跟随弱势震荡为主。

豆粕

Profarmer作物巡查结果进一步巩固了美豆大供应的格局,但美豆盘面并未回调,主要因为前期利空在盘面释放完全,目前市场逐步开始关注四季度供需矛盾将有所缓解,因国内9-10月大豆到港预期较7-8月降低,虽然目前国内高库存,但后续豆粕将逐步去库,对豆粕01合约形成一定的支撑,短期震荡为主,不宜追多。

工业硅

本周隆基绿能硅片宣布涨价,新报价平均上调5分/片吗,提振市场情绪。同时西南地区开炉数量略有减少,西北新疆地区近期受电力供应影响产量下降,短期工业硅或进入底部区间,震荡为主。

橡胶

气候不利导致部分割胶受到影响,国内外产区开割推进不及预期,后续预计随着时间推进,新胶产量会持续释放,国内保税区库存持续缓慢去化,对价格形成一定支撑,金九银十旺季预期临近,轮胎开工增长,短期走势预计持续偏强。

02

今日晨报

能化板块

原油:利比亚出口扰动有限,市场需求担忧持续,油价宽幅震荡

PX:px受成本端原油影响有所回落,但目前基本面缺乏驱动,预计震荡运行

PTA:供应小幅波动,下游聚酯刚需为主,跟随成本震荡运行

乙二醇:供增需弱,但港口库存有所回升,但仍维持较低位置,短期震荡运行为主

短纤:基本面暂无明显改善,近期跟随成本端PTA价格波动,短期震荡运行

PP:供应回升,下游低需跟进,震荡运行

PE:装置检修回归,下游维持刚需,震荡运行

LPG:PDH开工回落,化工需求转弱,弱势震荡

PVC:库存出现去化,价格低位反弹

甲醇:供需双增,区间震荡

苯乙烯:自身供需没有大矛盾,短期跟随成本端波动

尿素:下游维持低价刚需采购,但基本面偏弱,预计尿素反弹空间有限

玻璃:玻璃需求疲软,库存高位,短期盘面价格或低位震荡运行为主。

纯碱:短期情绪修复,盘面有所反弹,但下游需求转弱,库存仍处高位,后续关注逢高做空机会。

农产品板块

油脂:印尼2025年开始实行B40,支撑棕油盘面,油粕止跌情况下,油脂短期或偏强运行。

蛋白粕:美豆产区天气干燥,市场担忧对美豆质量存在影响,且美豆优良率下调1%,粕类盘面短期反弹,但丰产格局难改,不宜追多

黑色板块

煤焦:弱基本面压制,焦炭第六轮提降落地,情绪反复,双焦价格随板块反弹。

钢矿:随着淡季进入尾声,专项债也有提速迹象,需求回暖预期变强,钢矿价格反弹。

铁合金:供强需弱,市场信心不足,震荡偏弱。

工业硅:供需依旧宽松,高库存压制,震荡偏弱。

金属金融板块

碳酸锂:供需格局维持过剩,锂价上方压力明显。

铜:降息预期进一步明朗形成利好,铜价偏强运行

铝:底部支撑明显,铝价偏强运行。

氧化铝:资金高位撤离带来阶段性回撤,关注资金面动向。

03

昨日市场概况

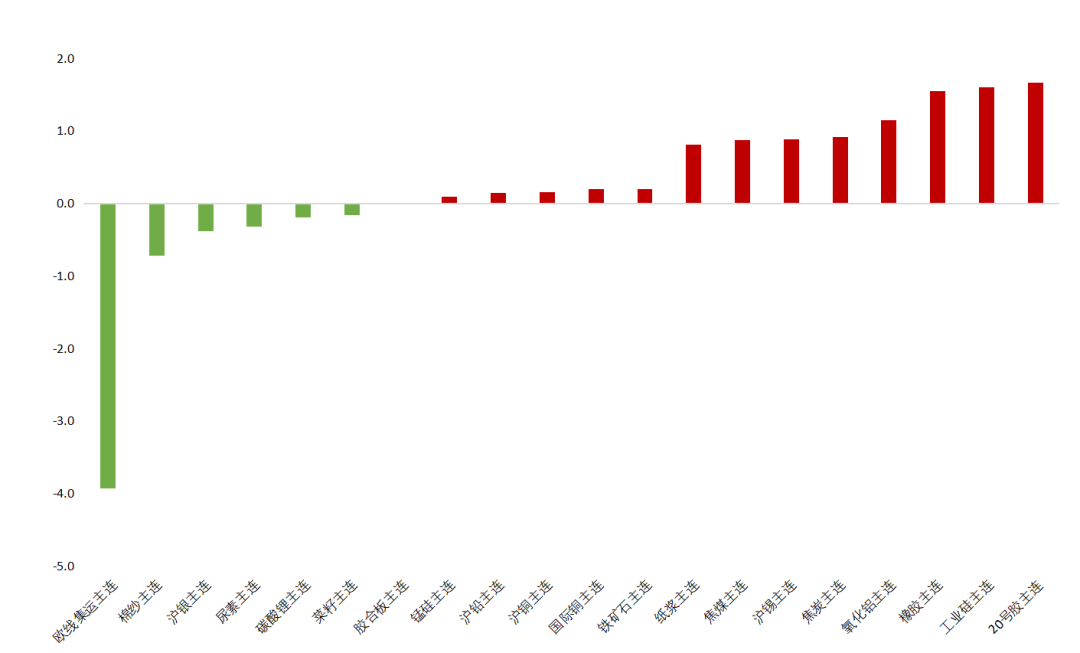

主力合约涨跌幅