民生证券股份有限公司徐菁近期对温氏股份进行研究并发布了研究报告《2024年中报点评:鸡猪双双实现盈利,公司业绩实现扭亏》,本报告对温氏股份给出买入评级,当前股价为16.89元。

温氏股份(300498)

事件概述:公司于8月27日发布2024年中报,2024H1实现营收467.6亿元,同比+13.5%;实现归母净利润+13.3亿元,同比扭亏为盈。其中2024Q2实现营收249.1亿元,同比+17.4%,环比+14.0%;实现归母净利润+25.6亿元,同环比扭亏为盈。

生猪出栏维持高增,2024Q2实现盈利。2024H1公司销售生猪1437.4万头,同比+22.0%;实现营收268.5亿元,同比+29.4%;销售均价为15.3元/kg,同比+5.1%;出栏均重为122kg,同比+1.0%。公司坚持做好基础生产管理,养殖成本持续降低。2024H1公司肉猪养殖综合成本降至14.8元/kg,同比下降约1.2元/kg,其中2024Q2已降至14.2元/kg,实现盈利18亿元。按照120kg的出栏均重计算,公司二季度头均盈利约260元。公司产能以稳为主,截至2024年6月末,公司能繁母猪数量约164-165万头,较2024年2月低上升约9-10万头;生产效率持续提升,肉猪上市率92%,料肉比进一步降至2.6。

肉鸡生产指标稳中向好,增量增效持续推进。2024H1公司共计销售肉鸡5.5亿只,同比-1.0%,占同期全国家禽出栏76.0亿只的7.2%;肉鸡养殖业务实现营收156.7亿元,同比-0.5%;毛鸡销售均价13.3元/公斤,同比+1.5%;出栏均重2.2公斤,同比-0.9%。公司养鸡业务生产经历维持稳定,生产成绩仍保持在历史高位,养殖综合成本控制良好。2024H1公司肉鸡养殖综合成本降至12.4元/kg,同比下降1.6元/kg,其中2024Q2已降至12.2元/kg,度环比下降0.3-0.4元/斤。

资产负债表加快修复,资金储备充裕。得益于畜禽主产品价格上涨,叠加养殖成本持续下降,公司资产负债表加快修复。截至2024H1,公司资产负债率59.0%,同比-3.9PCT,环比-4.4PCT。若未来行情较好,公司将继续偿还债务,降低负债率,公司希望年内资产负债率降至55%以下。资金方面,截至2024H1,公司货币资金余额30.5亿元,同比+32.0PCT,当前公司资金储备较为充裕;公司经营活动现金流净额58.1亿元,同比+107.4%。

投资建议:我们预计公司2024~2026年归母净利润分别为70.02、138.04、160.57亿元,EPS分别为1.05、2.07、2.41元,对应PE分别为16、8、7倍,2024年下半年猪周期有望延续高景气运行,公司以生猪、肉鸡养殖为核心双主业,盈利能力有好转趋势,维持“推荐”评级。

风险提示:生猪出栏不及预期;突发大规模疫病;农产品价格大幅波动。

证券之星数据中心根据近三年发布的研报数据计算,方正证券王泽华研究员团队对该股研究较为深入,近三年预测准确度均值为78%,其预测2024年度归属净利润为盈利67.87亿,根据现价换算的预测PE为16.56。

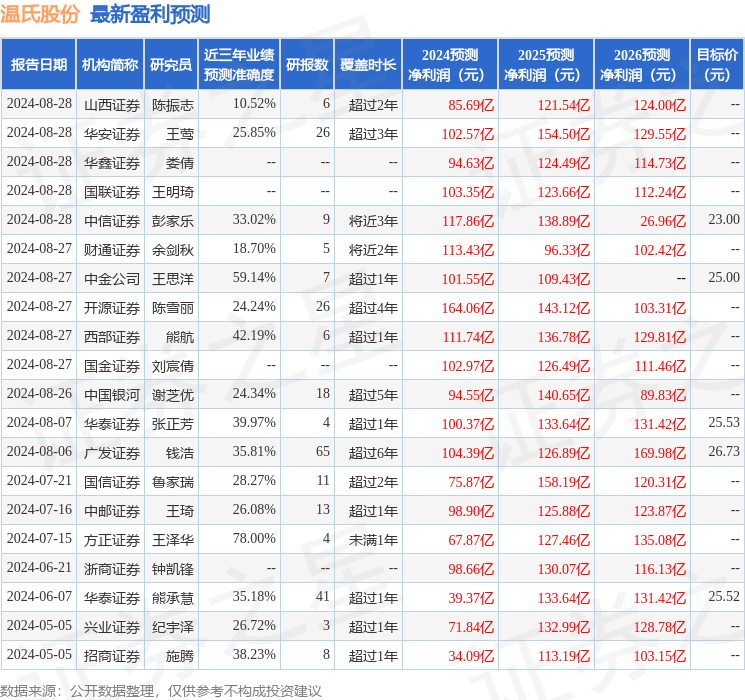

最新盈利预测明细如下:

该股最近90天内共有21家机构给出评级,买入评级17家,增持评级4家;过去90天内机构目标均价为25.75。

以上内容为证券之星据公开信息整理,由智能算法生成,不构成投资建议。