中国银河证券股份有限公司陈柏儒,刘立思近期对太阳纸业进行研究并发布了研究报告《太阳纸业:Q2扣非净利快速增长,产能建设驱动规模扩张》,本报告对太阳纸业给出买入评级,当前股价为12.62元。

太阳纸业(002078)

摘要:

事件:公司发布2024年半年度报告。2024年上半年,公司实现营收205.24亿元,同比+6.11%;归母净利润17.58亿元,同比+40.49%;扣非净利润18.17亿元,同比+49.17%;基本每股收益0.63元。24Q2,公司实现营收103.39亿元,同比+8.41%;归母净利润8.02亿元,同比+16.94%;扣非净利润8.65亿元,同比+30.01%。

原材料成本下降&原料优势发挥,带动盈利能力提升。

2024年上半年,公司综合毛利率为17.57%,同比+2.77pct。24Q2,单季毛利率为17.16%,同比+1.03pct,环比-0.84pct。毛利率改善主要源于:1)前期浆价较同期有所下降,报告期内原材料成本改善;2)公司积极采用自制木浆,且山东基地开发出新型化学机械浆等产品,实现生产成本下降。

报告期内,公司期间费用率为6.85%,同比-0.95pct。其中,销售/管理/研发/财务费用率分别为0.43%/2.39%/2.11%/1.91%,同比分别变动+0.05pct/-0.1pct/-0.46pct/-0.44pct。

2024年上半年,公司扣非净利率为8.85%,同比+2.56pct。24Q2,公司扣非净利率为8.36%,同比+1.39pct,环比-0.99pct。

纸制品规模持续扩张,铜版纸、瓦楞原纸增速较快。报告期内,公司非涂布文化用纸/铜版纸/牛皮箱板纸/淋膜原纸/生活用纸/瓦楞原纸分别销售70.18/21.2/52.02/4.44/10.4/0.7亿元,同比分别+7.27%/+34.29%/+14.12%/-35.91%/+15.44%/+528.89%。浆制品方面,报告期内,公司溶解浆/化机浆/化学浆分别销售17.73/8.29/7.9亿元,同比分别-7.09%/-13.27%/-24.67%。上半年,溶解浆下游开工率较低,导致需求有所下降,而纸浆价格上行对溶解浆价格构成支撑;6月以来纸浆价格持续下行,预计下半年溶解浆价格或有所调整。

稳步推进产能建设,项目布局持续完善。报告期内,1)南宁林浆纸一体化技改及配套产业园(二期)项目正式进入启动阶段,将建设40万吨特种纸产能、35万吨化学浆产能、15万吨机械浆产能。2)2023年10月启动的30万吨生活用纸项目(一期)进展顺利,4条生活用纸生产线预计在2024Q3陆续试产。3)山东基地颜店厂区3.7万吨特种纸基新材料项目和14万吨特种纸项目二期工程开工建设。4)南宁林浆纸一体化技改及配套产业园(一期)项目中PM11/PM12高档包装纸生产线已启动实施,预计将在2025Q4陆续试产。

投资建议:公司稳步推进林浆纸一体化战略,产能布局持续完善,规模效应及成本优势不断扩大,长期成长性显著,预计公司2024/25/26年能够实现基本每股收益1.2/1.33/1.5元,对应PE为10X/9X/8X,维持“推荐”评级。

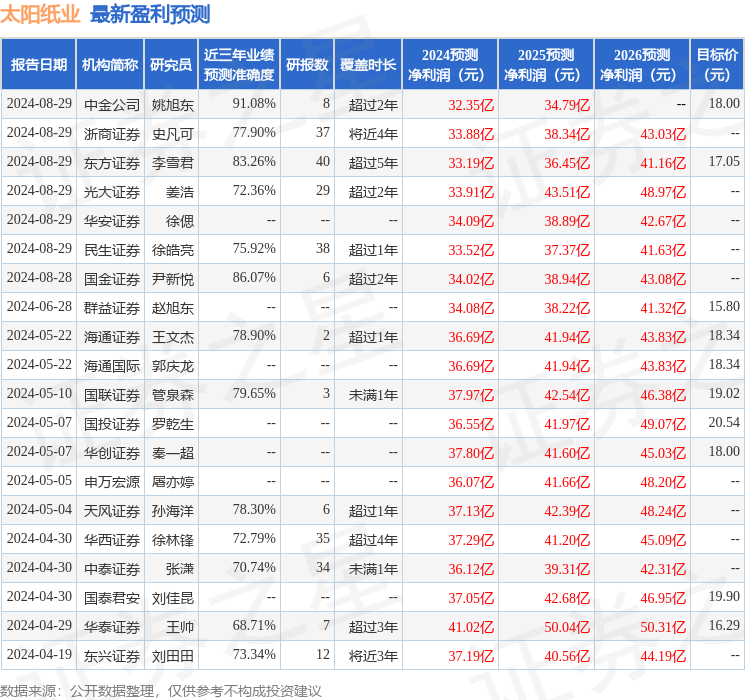

证券之星数据中心根据近三年发布的研报数据计算,中金公司姚旭东研究员团队对该股研究较为深入,近三年预测准确度均值高达91.08%,其预测2024年度归属净利润为盈利32.35亿,根据现价换算的预测PE为10.88。

最新盈利预测明细如下:

该股最近90天内共有15家机构给出评级,买入评级13家,增持评级1家,中性评级1家;过去90天内机构目标均价为16.95。

以上内容为证券之星据公开信息整理,由智能算法生成,不构成投资建议。