平安证券股份有限公司王德安,王跟海近期对长安汽车进行研究并发布了研究报告《新能源业务减亏,海外业务盈利释放》,本报告对长安汽车给出增持评级,当前股价为12.09元。

长安汽车(000625)

事项:

公司发布2024年半年度业绩报告,2024年上半年公司实现营业收入767.2亿元(同比+17.15%),实现归母净利润28.3亿元(同比-63.0%),实现扣非净利润11.7亿元(同比-5.9%)。单二季度看,公司二季度实现营收397.0亿元,同环比分别增长28.3%/7.2%,二季度扣非净利润达到10.6亿元。

平安观点:

新能源车业务实现同比减亏。根据公司产销数据显示,24年上半年公司自主新能源车销量达到29.9万台,同比增长69.9%,其中深蓝和阿维塔两大新能源品牌上半年销量分别为7.1万台/2.1万台,同比分别增长73.6%/104.3%。新能源车销量的增长使得上半年公司的新能源车业务实现减亏,根据公司半年报数据显示,2024年上半年公司两大新能源车业务深蓝汽车和阿维塔分别亏损7.4亿/14.0亿元,同比上年同期分别减亏3.2亿/3.6亿元,按公司所持深蓝和阿维塔的股比测算,深蓝和阿维塔对公司上半年减利分别为3.8亿/5.7亿元。

传统自主业务盈利有所下滑。根据公司24年半年报数据大致测算,上半年公司扣非自主净利润(扣非归母净利润-合联营企业投资收益)为9.2亿元,若剔除深蓝汽车亏损,公司传统自主业务(主要包括燃油车、启源)净利润为12.9亿元,而上年同期该项业务净利润为22.3亿元,传统自主业务盈利有所下滑,我们预计主要是由于在行业价格战背景下,公司燃油车份额下滑以及启源品牌亏损所致。

海外业务盈利释放。公司上半年传统自主业务利润很大程度上来自于海外业务,根据公司产销公告以及半年报披露,上半年自主品牌海外销量20.3万台(同比+74.85%),海外市场盈利能力明显强于国内,上半年海外业务营收达到169.0亿元(同比+114.2%),海外毛利率达到26.9%,高于国内毛利率16.8个百分点,其子公司长安国际(主要负责海外整车贸易)上半年净利润达到10.0亿元,是公司上半年传统自主业务(含启源)的主要盈利来源。

阿维塔入股引望,其后续增值潜力大。公司合联营企业阿维塔将投资115亿元购入引望公司10%的股权,此次入股将在业务和股权端加强阿维塔与华为的合作,业务端阿维塔继续强化华为的智能化技术标签,产品竞争力增强。股权端,阿维塔是引望公司的重要股东之一,将充分受益引望未来的增值潜力,根据我们在2024年7月23日发布的研究报告《从B端、C端剖析华为智能车的业务潜力》中测算,引望公司(华为车BU)业务达到成熟状态时的营收规模在1275亿~1650亿元,假设净利润率15%,则对应年净利润为191亿~248亿元。参考当前成熟科技公司30倍PE估值,则引望远期市值空间有望达到5737亿~7425亿元,相比引望当前估值仍有较大的增值空间。

盈利预测与投资建议:根据公司上半年业绩情况,我们调整公司2024~2026年净利润预测为53.0亿/64.5亿/75.8亿元(原净利润预测为56.0亿/68.1亿/81.0亿元)。公司是国有车企中新能源转型的领导者,在技术和股权端与华为深度合作,阿维塔和深蓝搭载华为智能化解决方案,竞争力有所提升,但考虑到公司国内传统自主业务盈利有所承压,新能源业务受国内新能源龙头影响销量暂时受压制,此外公司通过股权穿透后持有引望公司的股比低于之前预期,我们将公司评级由“强烈推荐”下调至“推荐”评级。

风险提示:1)长安启源、深蓝、阿维塔等新能源车型销量可能不达预期;2)公司新能源车业务减亏幅度不达预期;3)国内传统业务盈利可能下滑,对公司业绩造成负面影响;4)公司海外销量处于快速增长期,但在未来可能面临一定风险,海外市场业务拓展不达预期。

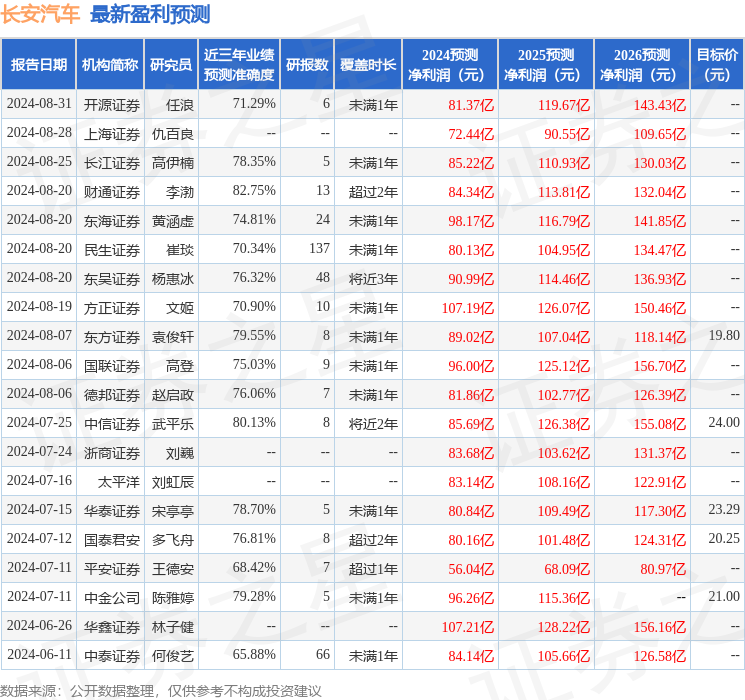

证券之星数据中心根据近三年发布的研报数据计算,财通证券李渤研究员团队对该股研究较为深入,近三年预测准确度均值高达82.75%,其预测2024年度归属净利润为盈利84.34亿,根据现价换算的预测PE为14.22。

最新盈利预测明细如下:

该股最近90天内共有28家机构给出评级,买入评级23家,增持评级5家;过去90天内机构目标均价为22.06。

以上内容为证券之星据公开信息整理,由智能算法生成,不构成投资建议。

又要跌了